作者 | 暴哥

来源 | 暴财经(ID:icaijing123) 原创作品,转载请联系baoge-cj

近期,关于楼市的话题可能大家已经有些麻木了。不过其实还是有一些问题值得我们长期思考,比如说作为最大的发展中国家和人口第一大国,在我们的印象里,常常主观地认为现阶段中国楼市在全球独占鳌头,那么究竟是不是这样?中国的房地产市场在全球究竟是一个什么位置?中国楼市又是不是那么特殊,完全独立于全球楼市的发展格局呢?

今天,暴哥打算和大家一起简单的探讨一下上述问题。(这些问题如果深究起来,其内容绝对可以编撰成书,但暴哥没有这等能力和精力,在公众号中只得通过一些简单的分析对比,给大家抛砖引玉一番)

全球楼市大PK

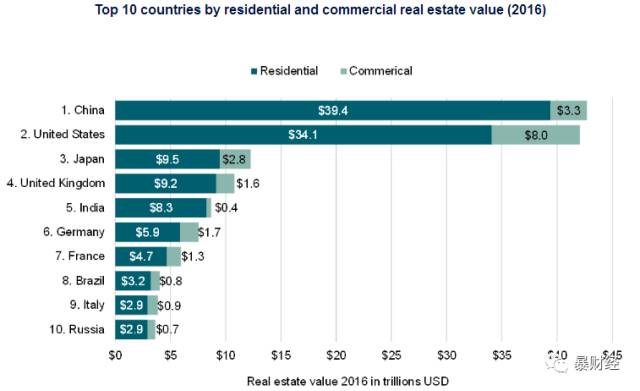

根据全球领先的房地产服务商Savills,近期发布的全球楼市简报,2016年全球楼市的规模已经超过200万亿!其中占比最大的是居民住宅,占到全部份额的84%,达168万亿美元。

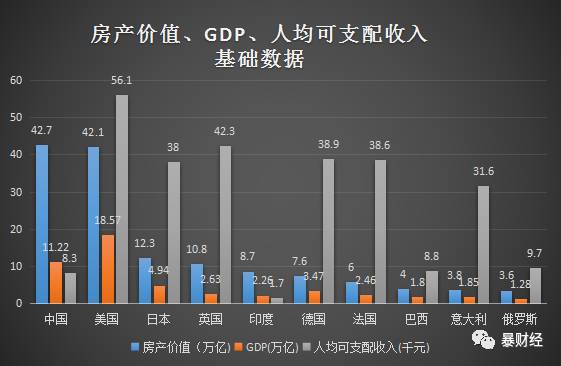

在全球楼市中,价值最高的十个国家依次是:中国(42.7万亿美元)、美国(42.1万亿美元)、日本(12.3万亿美元)、英国(10.8万亿美元)、印度(8.7万亿美元)、德国(7.6万亿美元)、法国(6万亿美元)、巴西(4万亿美元)、意大利(3.8万亿美元)、俄罗斯(3.6万亿美元)。

从Savills提供的数据来看,中国楼市的整体价值和美国旗鼓相当,都在42万亿美元左右,中国居民住宅价值更高约为39.4万亿美元,而美国的商业地产价值更大,约为8万亿美元。所以从这个意义上来说,中国的楼市还远没有到买下美国的地步。

以上述楼市价值规模为基础,结合各国官方提供的宏观经济数据,我们会得出一系列很有意思的结果。

真相惊人!

各国房地产价值、GDP、人均可支配收入等基础数据

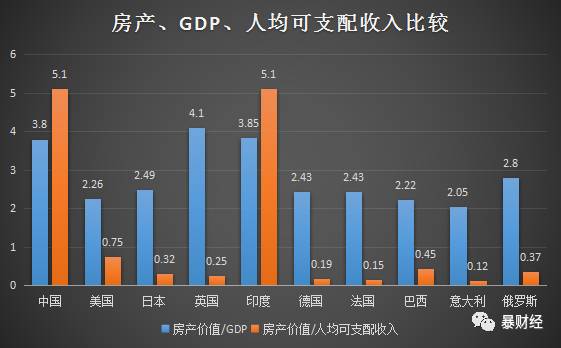

房产价值/GDP、房产价值/人均可支配收入(都以换算为同样的数量级,在此忽略单位,以绝对数字作对比)

一、从房产价值和GDP之间比值来衡量,GDP排名前十名的国家合理水平是2.5左右。除了中国、印度和英国都符合这个水准,而中国和印度比值是3.8,英国最高是4.1。

这个结果很有意思,划分出来两个档次:中国、印度、英国一档;其他国家一档;

二、从人均可支配收入和房地产的匹配度来看,也可以分出两个档次,可以看到一般国家的比值都在1以下,德国、意大利、法国还不到0.2,美国高一些0.75;另外一个档次,又出现了两个国家,中国和印度,这次连数值都一样,都是5.1!

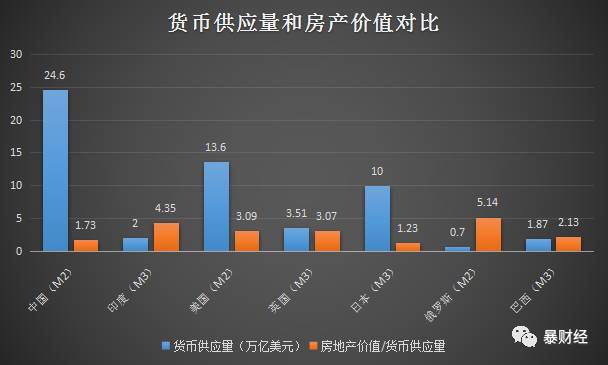

根据各国的广义货币数据(美国M3官方不提供,无法得到数据)

三、从货币的层面来说,结果也十分有意思。对于中国楼市大家可能比较熟悉,不少人认为是货币超发引起的楼市上涨。(这里不说不对货币和楼价谁是因谁谁是果做分析),只拿相关性来说事。

从货币供应的绝对数量上来说,中国、美国、日本排名前三。

但货币供应量的绝对数量高和房产价值的相关性的关系可能没有绝对数量那么突出。比如,相关性最强的而是日本,两者的比值最接近1,其次才是中国1.73,然后是巴西2.13;

此前和中国指标几乎都一样的印度在这个数据上出现了分析,房地产价值和广义货币供应量的比值关系居然达到了4.35,也就是说,印度国内货币供应规模远远不能解释其房价上涨的幅度。

和印度类似的有美国、英国、俄罗斯。

总结:

通过上面的分析,暴哥以为我们可以得出一些结论:

第一,中国和印度两个人口和发展中大国,在前面两个指标竟然获得了几乎一样的结果,说这是巧合似乎有点说不过去,应该认为这体现了人口超级大国和发展中大国在发展过程中的一个共性。

另一个角度,发达国家的房地产市场现阶段同样具备相似的共性,而英国和美国这两个金融市场最发达的地区有体现出其不同的地方,比如英国房地产价值和GDP比值和中国、印度相似。(大家知道印度、香港在历史上和英国的渊源,而中国的房地产市场又有借鉴香港的地方。因此这里面有或许有房地产市场的道路选择共性)

第二,货币供应量和房地产价值整体而言,从全球角度来说相关性不强,不像前两个数据那么有规律性。不过,英美相似,中国、日本相似,这可能体现出东方和西方在货币政策方面的一种差别,也表现出对于楼市的发展,货币供应量不同的贡献度。

当然,或许还要考虑外来资本对于英美发达国家的贡献,比如来自中国的资金到英美买楼等等,这可能也是这些地区货币规模对房产价值贡献度相对低的一种解释。

不过就整体而言,大家可以看到,我们的楼市并没有那么鹤立鸡群,超出全球楼市格局。

另一个角度!

此外,Savills还给我们提供一个角度来解读全球楼市,这就是换手率。

全球楼市价值前十名的换手率

关于换手率,我们常在股市中看到。解释呢,可以有很多,比如换手率低说明,交投清淡,人气不足。但对于处于涨停板的股票来说,换手率低则意味着一种惜售现象;对于换手率高来说,一方面说明人气旺盛,一方面又说明多空之间分歧严重。因此大家看到有的股票阶段性见顶,会伴随着短期超高换手率,此后就开始下跌;而有的股票则在连续超高换手率簇拥下快速大幅上涨。当然最终没有了这种持续性,下跌也就不远了。

那么对楼市而言是不是可以套用股市的逻辑呢?暴哥以为一定程度上可以。股市和楼市都是由追逐利益的人组成的,都可以看做是一个交易市场,因此本质上没有区别,但是,从Savills的数据也能看出来,即便换手率最高的美国,其换手率也不过6%,这种流动性差也反映出固定资产的固有特性,以及住宅作为一种人类基本需求的现实反映。

俗话说矮子里面拔将军,既然大家换手率都不高,那么在一个衡量水准内,所显示出的差异仍然具备说服力。

从结果来说,大家可以看到,整体而言,发达国家楼市换手率相较于发展中国(金砖四国)高出不少。