三环集团成立50年,始终专注陶瓷电子元件研发与生产。

潮州三环(集团)股份有限公司成立于1970年,并于2014年在深交所上市。三环具有近50年的电子陶瓷生产经验,已建设成为国内电子元件及其基础材料、先进电子陶瓷的研发与产业化基地。公司主要从事电子陶瓷类电子元件及其基础材料的生产和销售,其产品主要应用于电子、通信、消费类电子产品、工业用电子设备和新能源等领域。

三环集团不断丰富陶瓷产品,成熟期、成长期、培育期产品线序列有秩。

三环创立之初,生产用于电阻器的陶瓷基体,1996年切入氧化铝陶瓷基片及光纤陶瓷插芯,2007生产用于晶振的陶瓷封装基座,目前已成为陶瓷基体、陶瓷基片、陶瓷插芯的龙头供应商,成熟期产品贡献稳定现金流。2001年,三环集团切入MLCC市场,该产品目前正均处于成长期。同时,陶瓷新品如燃料电池隔膜片、滤波器封装基座、陶瓷劈刀、氮化铝陶瓷基片等均处于市场培育期。

1.1.1 5G及IDC建设加速带动陶瓷连接器需求

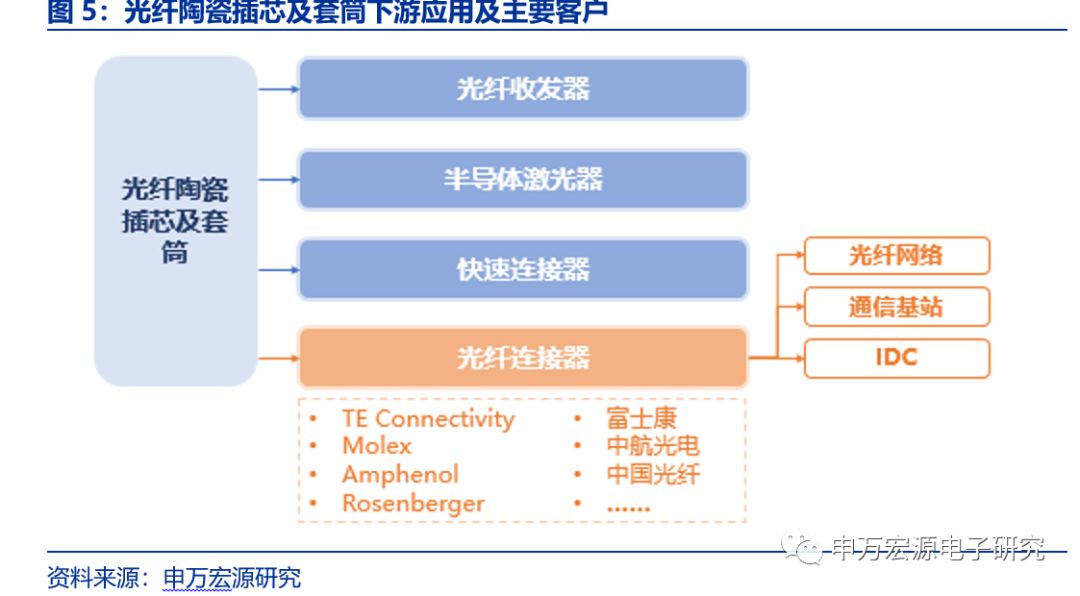

陶瓷插芯、光纤连接器是光通信器件连接的关键器件。

陶瓷插芯又称陶瓷插针,由二氧化锆烧制并经精密加工而成的陶瓷圆柱小管,是光纤连接器的核心部件。陶瓷插芯主要用于光纤对接时的精确定位,1个光纤连接器需2个陶瓷插芯和1个套筒,其决定了连接器的插入损耗、回波损耗、重复性、互换性。光纤陶瓷套筒主要与光纤陶瓷插芯配套使用。光纤连接器又称跳线,主要用于光纤线路的连接、光发射机输出端口/光接收机输入端口与光纤之间的连接、光纤线路与其他光器件之间的连接等,是目前使用数量最多的光无源器件。

光纤通信是利用光波作载波,以光纤作为传输媒质将信息从一处传至另一处的通信方式,光纤以其传输频带宽、抗干扰性高和信号衰减小,而远优于电缆、微波通信的传输,已成为世界通信中主要传输方式。

光纤陶瓷插芯是光纤连接器在光纤通信系统中的核心部分,起到固定光纤线的一端,并通过外围散件,实现与另一光纤线高度精确的对接和紧固的作用。

根据《光通信信息参考》,2017年中国光纤连接器市场规模约78亿元,占全球32%的份额;

预计到2021年中国光纤连接器市场规模达130亿元左右,占全球40%的份额。

受益于光纤里程不断增长、全球范围5G网络的加速部署以及IDC市场规模的高速发展,全球光纤连接器市场需求将逐步释放。

5G及IDC市场的旺盛需求将直接拉动对于光纤连接器的需求。

光纤连接器的下游领域分为光纤到户、移动通信基站、数据中心等,其中光纤到户的应用占比约50%,通信基站占比约40%,数据中心占比约10%。

随着5G时代的来临,光纤里程有望恢复增长,5G通信基站理论数量将为4G基站的1.2-1.5倍,2019-2024年全球IDC市场规模也将保持CAGR 11%的高速增长 。

1.1.2高毛利陶瓷插芯居寡头地位

光纤陶瓷插芯主要用于光纤活动连接器、光纤收发器、半导体激光器、快速连接器、光模块等产品。

根据新材料在线数据,陶瓷插芯在光纤连接器的应用占比达72%,是光纤陶瓷插芯主要的下游应用产品;约25%的陶瓷插芯应用于光分路器、收发器等光无源器件;约3%用于光有源器件,如半导体激光器等。

陶瓷插芯及套筒尺寸小、单价低,当前市场规模约13亿,属于典型利基市场。

根据中国电子元件行业协会数据,2013年陶瓷插芯产量11.3亿只,产值约2.93亿美元;2018年全球光纤陶瓷插芯年销量约17.4亿只。假设套筒数量为插芯的1/2,按单价0.5元/只计算,即陶瓷插芯及套筒全球市场规模约为13亿元。虽然陶瓷插芯是光纤通信网络中最常用、数量最多的精密定位件,但凸显数量多、尺寸小、单价低特点,属于典型的利基产品,头部企业易形成高护城河。

陶瓷插芯经陶瓷粉末配方、烧结等工序制成,尺寸小、技术壁垒高。

经过金属、玻璃到陶瓷的材料历史变迁,氧化锆陶瓷凭借精度高、插入损耗小、使用寿命长等优点,成为光纤插芯的主流材料。常用光纤分为单模和多模,单模芯径从2.9μm到9μm,多模芯径从50μm到400μm,而陶瓷插芯直径也是mm级,尺寸微小。如今主流的FC、SC、ST型光纤连接器均采用2.5mm陶瓷插芯,截面尺寸为13×9(mm)2,而新型MU、LC等型号的光纤连接器采用外径为1.25mm陶瓷插芯,截面尺寸仅9×6(mm)2。光纤插芯生产过程包括氧化锆粉原料混炼造粒、注射成型、高温烧结和精密研磨加工等工序,对材料加工、设备研发均有较高的技术要求。

三环集团通过上游材料自制获得高市占率。

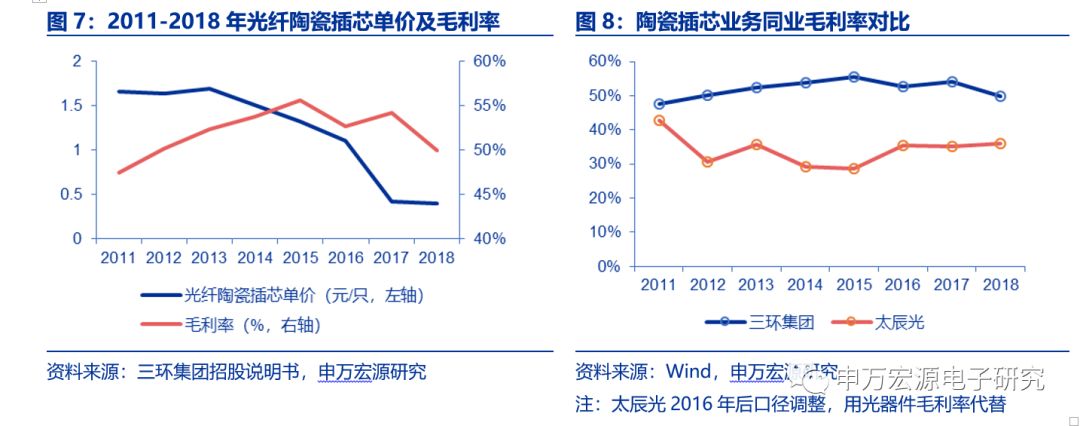

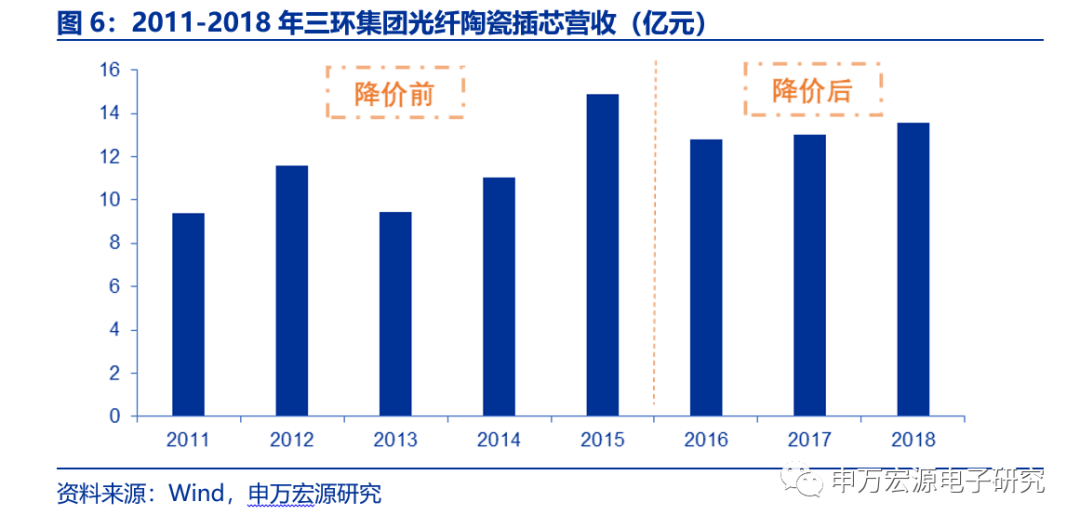

光纤陶瓷插芯的主要成本包括氧化锆粉体、耗材、人力成本和设备折旧,其中直接原料为主要成本。自2016年起,三环技术突破,实现纳米氧化锆粉体自制,大大降低光纤陶瓷插芯的生产成本,随后公司以主动降价策略获取市场份额,其市占率从2013年前的40%增至2016年70%左右。2011-2015年,三环集团光纤陶瓷插芯营业收入不断增长,CAGR为12%;2016-2018年,产品降价环境下,三环光纤插芯业务收入维持相对稳定,市占率进一步提升。

由于材料自制、规模优势,三环陶瓷插芯产品在降价期仍维持高毛利率。

虽然光纤插芯单价从2015年的1元逐步降至2019年0.4元,三环凭借材料自制及规模效应,光纤陶瓷插芯的毛利率并未受公司主动降价影响,始终维持50%以上的高毛利率,远高于同业生产商。