10月3日,Mylan宣布,美国FDA批准了Mylan的ANDA申请,醋酸格拉替雷(glatirameracetate)注射液40 mg/mL、每周3次和20 mg/mL、每日1次,分别可替代Teva的Copaxone®40mg/mL,和20mg/mL。用于治疗复发型多发性硬化症(MS)患者,中枢神经系统的慢性疾病。10月5日,Mylan宣布,其合作伙伴Synthon,获EMA批准上市醋酸格拉替雷(glatiramer acetate)注射液40mg/mL。

根据FDA批准信,Mylan是首批提交醋酸格拉替雷注射液40 mg/mL的ANDA的申请人。Mylan可能有资格享有180天的市场独占期,但FDA尚未作出正式决定。

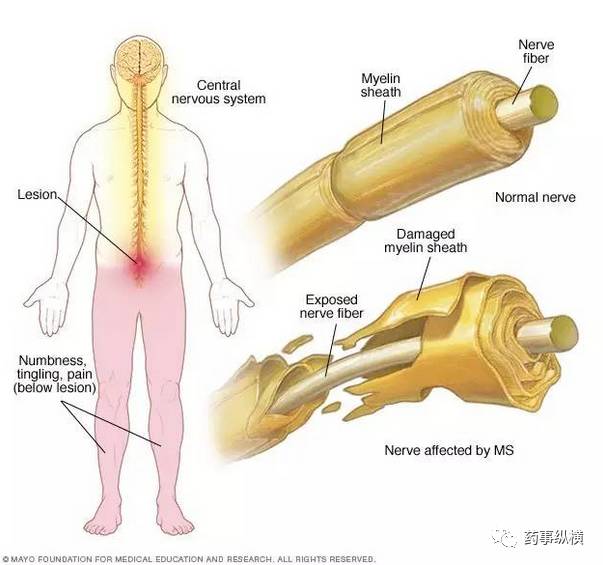

多发性硬化症(multiple sclerosis,MS)是一种中枢神经系统脱髓鞘疾病,病程中常有缓解复发的神经系统损害症状。多发于青壮年,多数患者是20~40岁的女性。男女患病比率为1:1.5-1:2。MS反复的缓解与复发。故称为“多发”。

在中枢神经纤维外面有一层髓鞘,起着保障神经电信号的正确传导的作用。MS患者的免疫系统会异常地攻击髓鞘,引起炎症,使巨噬细胞“吃掉”髓鞘,中枢神经纤维传导信号的速度和准确度就会受到影响,开始出现神经系统受损的症状。常见的症状有视力下降、复视、肢体感觉障碍、肢体运动障碍、共济失调、膀胱或直肠功能障碍等。

MS发病机理

序号 | 类型 | 占比 | 备注 |

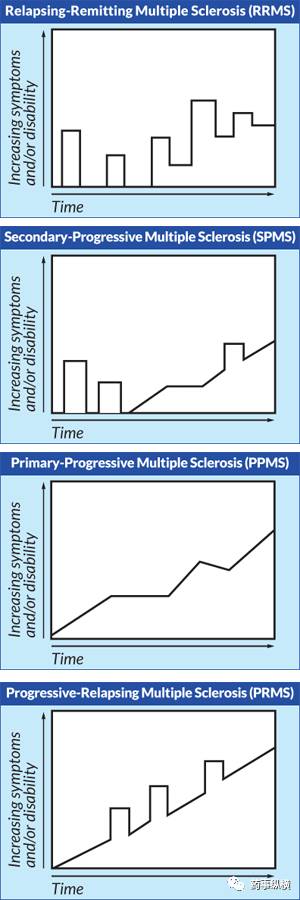

1 | 复发缓解型多发性硬化症(RRMS) | 约85% | 最常见的类型,临床表现为反复急性发作,每次发作后均基本恢复,不留或仅留下轻微后遗症 |

2 | 继发进展型多发性硬化症(SPMS)

| / | 一般由PRMS持续恶化衍生而来,约50%的RRMS患者在患病10-15年后,呈缓慢进行性加重过程 |

3 | 原发进展型多发性硬化症(PPMS) | 约10% | 该类型,病程大于1年,功能持续的衰退恶化,无缓解复发过程 |

4 | 进展复发型多发性硬化症(PRMS) | 约5% | 疾病最初呈缓慢进行性加重,病程中偶尔出现较明显的复发及部分缓解过程,的MS患者表现为本类型 |

4类MS随时间的进展(来源:Multiple Sclerosis Association of America)

从1993年第一款药物上市,到今年3月Ocrevus获批,约15种药物治疗/修饰MS。2010年以来多款口服固体药物上市,多发性硬化症市场快速增长。2016年MS市场规模达到225亿美元。

美国部分上市的治疗/修饰MS药物

商品名 | 通用名 | 开发公司 | 适应证 | 用法 | 2015销售额(百万美元) | 2016销售额(百万美元) |

Copaxone | Glaliramer acelate | 梯瓦/武田 | CIS、 RRMS | 20mg,每日1次;40mg每周3次,皮下注射 | 4023 | 4223 |

Tecfidera | Dimethyl fumarate | 百健 | RRMS | 240mg,每日2次,口服

| 3690 | 4014 |

Gilenya | fingolimod | 诺华 | RRMS | 0.5mg,每日1次,口服 | 2776 | 3154 |

Avonex | 干扰素β-1a | 百健 | CIS、 RRMS | 30μg,每周1次,肌肉注射 | 2630 | 2314 |

Tysabri | natalizumab | 百健 | 难治性RRMS | 300mg,每月1次,静脉滴注 | 1886 | 1964 |

Rebif | 干扰素β-1a | 默克 | CIS、 RRMS、 SPMS | 22/44μg,每周3次,皮下注射 | 2090 | 1932 |

Aubagio | teriflunomide | 赛诺菲 | RRMS | 7/14mg,每日1次,口服 | 1012 | 1437 |

Betaseron | 干扰素β-1b | 拜耳 | CIS、 RRMS、 SPMS | 250μg,隔日 1次,皮下注射 | 958 | 815 |

Zinbryta | daclizumab | 百健/艾伯维 | RRMS

| 150mg,每月1次,皮下注射 | / | 78 |

Extavia | 干扰素β-1b | 诺华 | CIS、 RRMS、 SPMS | 250μg,隔日 1次,皮下注射 | / | / |

Novantrone | mitoxantrone | 默克雪兰诺 | 难治性RRMS、 SPMS | 4-12mg/m2,每3个月1次,静脉滴注,终身总累计剂量<104 mg/m2 | / | / |

Ocrevus | ocrelizumab | 罗氏 | RRMS、 PPMS | 初始剂量: 300 mg,两周后再次300 mg。维持剂量:每6个月600 mg。静脉滴注 | / | / |

注:销售数据来源:药事纵横网站http://www.pharmaguider.cn/。RRMS:复发缓解型多发性硬化;SPMS:继发进展型多发性硬化;PRMS:进展复发型多发性硬化;CIS:临床孤立综合征。Zinbryta负责美国市场销售,百健负责美国以外市场销售。

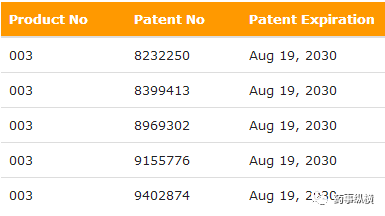

在2016年Copaxone的销售额超过Tecfidera不到2亿美元,坐到MS市场一哥地位。2017年H1,Copaxone和Tecfidera销售额分别为22.96和20.69亿美元,Copaxone依然领先。为了捍卫王权,Teva一口气给Copaxone 40 mg/mL申请了5个美国Orange Book专利,到2030年到期。

但悲催的是,今年1月,美国特拉华州地区法院宣布前4项专利无效。第5项专利正在遭受FDA专利挑战(Paragraph IV),后果难料。虽然Teva仍在上诉,但结局不容乐观。Copaxone逃不过专利悬崖的魔咒,Tecfidera登顶可期!

Tecfidera有效成分为富马酸二甲酯。原本是一种生物杀灭剂,用于防止霉菌生长。

富马酸二甲酯简单到极致的分子式

百健眼光独到,点石成金,富马酸二甲酯成为年销售额即将超过40亿的重磅炸弹。与其他药物相比,Tecfidera有更好的疗效,以及最低的安全风险。

Ocrevus于今年3月份获FDA批准上市。Ocrelizumab是一种以CD20+B细胞为靶点的人源化单抗。其优势为6个月静脉滴注一次,显著改善MS患者的依从性,并且对RRMS及PPMS两种类型的MS均有治疗作用。Ocrelizumab上市之前尚无任何药物获批治疗PPMS。

Ocrelizumab在于2016年2月获FDA突破性疗法和优先审评资格,是该领域唯一获此殊荣的产品,市场普遍看好。Evaluate pharma预测其2022年的销售额可达39.85亿美元。

Copaxone是Teva利润率最高的产品,约80%。根据EvaluatePharma的统计,今年的销售额约37亿美元,明年将大幅下滑。

Teva公司进入2017年以来,股息下降,预期收入降低,股价自2017年8月至今近腰斩。该公司销售额最高的药物,Copaxone第2季度销售额同比下跌10%。仿制药的批准使Teva的2017年业绩雪上加霜,见下表销售额预测。

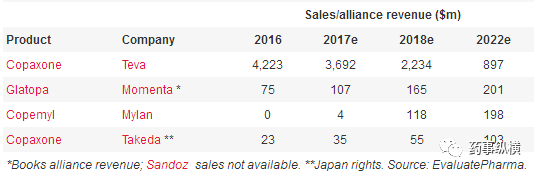

Copaxone和仿制药的销售额预测

Glatopa由Momenta和Sandoz联合开发,Sandoz负责销售,于2015年4月获FDA批准,但规格仅是20mg/ml,需每天注射一次。Glatopa是FDA批准的首个Copaxone仿制药。

在MS领域,Teva在研的新药是laquinimod。在一项2期临床试验中,结果未达到主要终点,只达到次要和探索性终点。将继续研究作为治疗PPMS和亨廷顿疾病药物的可能。对于laquinimod,Teva寄以厚望,希望它能接过Copaxone的接力棒,继续保持MS市场地位,给Teva腰斩的股价提供上涨的动力。现在看来希望渺茫!

Copaxone前有百健的口服MS药堵截,后有仿制药追兵,而Teva早早准备的备胎却临床表现不佳,给以色列制药巨头又蒙上了一层阴影!

百健为MS领域当之无愧的霸主,2016年MS市场份额近40%,遥遥领先第二名Teva市场份额19%。2016年百健与艾伯维合作上市Zinbryta。另一方面,积极研发独特机制的抗LINGO-1抗体,目前处于Ⅱ期临床阶段。

参考文献

1. 多发性硬化症用药大数据与市场趋势解析(附11个药物精辟点评).

2. 2016年全球多发性硬化症市场研究报告

3. 多发性硬化诊断和治疗中国专家共识(201 4版)

4. 各公司网站年报及Pipeline

5. http://www.evaluategroup.com/Universal/View.aspx?type=Story&id=736363&isEPVantage=yes

6. http://www.prnewswire.com/news-releases/mylan-in-partnership-with-synthon-receives-marketing-authorization-approval-in-europe-for-first-generic-for-copaxone-40-mgml-300531944.html

更多干货请进药事纵横主页:www.pharmaguider.cn

药事纵横是一个开放,由自愿者组成的团体,现有成员15名,分别为Voyager88,雷诺岛,三分话,Herman,梅希,文竹,duke,巉石,ISAL,yhqqqqq,泰山,占小兵,越下里两毛,溜溜,Caesar,欢迎有志之士加入我们团队。投稿、合作请加微信442015666。