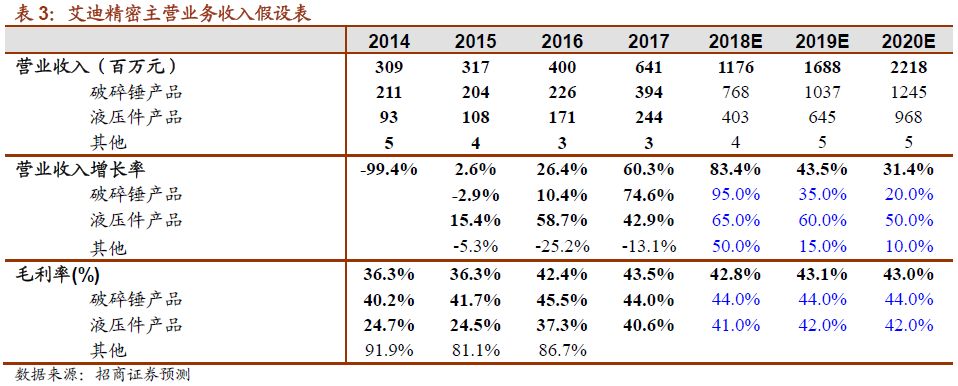

受益于工程机械市场需求回暖,公司17年液压锤及液压件收入大幅增长。

液压破碎锤收入3.94亿元,同比增长75%,17年销售破碎锤9573根,同比增长87%。液压件方面,液压件收入2.44亿元,同比增长43%,主泵销量2.4万台,同比增长35%。之前受制于产能原因,公司主动放弃了许多订单,随着产能提升,18年两项业务均能保持快速增长。

客户均为知名主机厂,液压锤成主机厂最优配置选择。

2017年公司约45%的液压锤直接供给挖掘机主机厂,三一、徐工、利星行、卡特彼勒、斗山、沃尔沃等国内知名主机厂均为公司客户,随着产能提升,与卡特等的合作会加深,18年将为卡特供应3000根以上液压锤,还将进一步开拓其他主机厂客户。公司优质的客户质量,从应收账款也可以看出,2017年应收款欠款方的前5名分别为:三一重机、徐工、Jisung韩国、利星行、斗山,均为知名工程机械企业及经销商。根据我们最新产业链调研了解,大部分挖机都优先装配装配艾迪的液压锤,相较于工兵、水山等进口品牌,艾迪产品质量可靠、性价比极高。

毛利率稳步向上。

2017

年公司整体毛利率

43.5%

,较

16

年提升

1.1

百分点。液压锤业务毛利率

44%

,较

16

年减少

1.5

个百分点,原材料成本升高导致毛利率有所降低,液压锤直接材料占其营业成本的比例由

16

年的

72%

上升至

17

年的

78%

,预计

18

年在原材料价格基本企稳的情况下,液压锤业务的毛利率将回升到

45%

以上。液压件业务毛利率

40.6%

,同比增长

3.2

个百分点,规模效应充分体现,

18

年随着前装市场的突破,液压件毛利率有望再上一个台阶,

2018

年一季度,公司整体毛利率

44.8%

,已经明显提升!

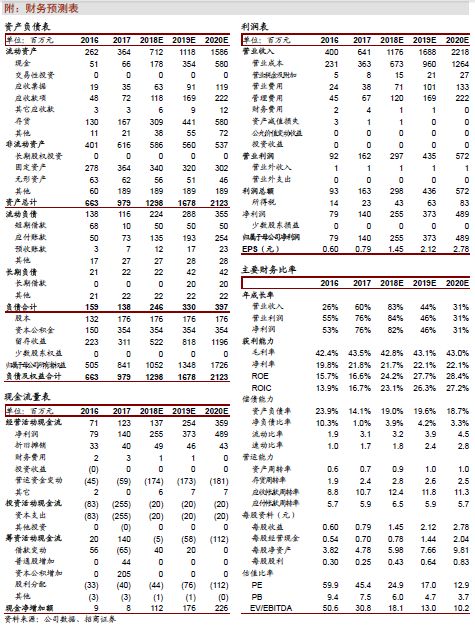

现金流非常健康,各项费用随规模同步增长。

经营活动现金流1.23亿元,同比增长73%,显示了公司良好的经营质量。17年销售费用3837万元,同比增长57%,管理费用6743万元,同比增长51%,财务费用439万元,同比增长164%,主要系汇兑损失增加较多。17年资产减值损失55万元,较16年计提的263万元减少208万元。在IPO募投项目积极扩产的过程中,公司队伍也愈发壮大,截至17年年末公司总员工人数1082人,其中母公司598人,液压科技子公司484人,较16年的763人增长42%。17年研发员工占比11.6%,研发实力进一步增强。

18年艾迪经营计划:

1)破碎锤2018年销量达到2.6万台(整机+机芯),同比翻倍以上增长,卡特将提供3000台以上订单;2)液压件板块,2018年目标主泵销量4万台,马达3万台,较2017年的2.4/1.2万台也是翻倍增长;3)前装领域突破,目前已为知名主机厂20吨级中挖批量提供主泵,月供货量有望达400台,马达、阀也在装机测试中。

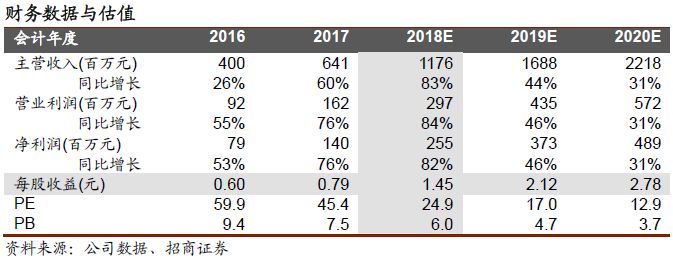

业绩预测及投资建议。

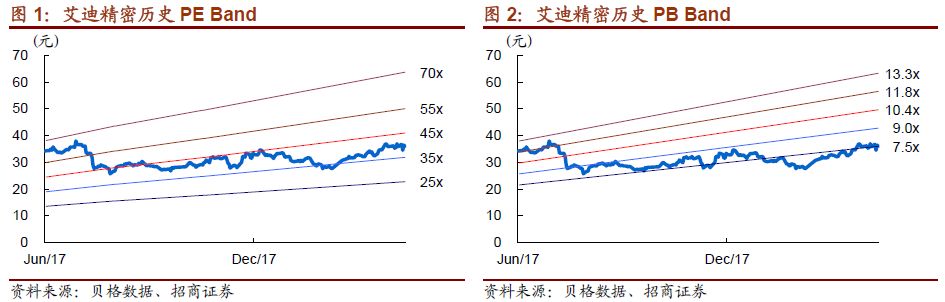

我们认为,作为国内唯二的可以与外资匹敌的工程机械泵阀企业,艾迪精密将充分享受高端液压件进口替代的红利,市场空间近百亿。预测艾迪精密2018年收入11.76亿元,2018/2019年净利润2.55/3.73亿元,对应 PE 25/17倍。一季报的大幅超预期也阶段性验证了公司18年的高增长,继续维持强烈推荐,目标价42元!

风险提示:

工程机械行业销量下滑,液压件前装领域拓展进度低于预期。

参考报告:

1、《艾迪精密(603638)—液压件加速突破,上调盈利预测!》2018-03-18

2、《艾迪精密(603638)—业绩预增略超预期,市场订单持续饱满》2018-01-16

3、《艾迪精密(603638)——加大与龙头企业合作(高端装备跨年推荐之二)》2017-12-10

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘荣,招商证券机械行业首席分析师,研发中心执行董事,曾就职于大鹏证券、长城证券研究所。

7

次上榜《新财富》机械行业最佳分析师,连续两年第一名

,

三年第二名,两年第五名。连续

5

年上榜水晶球卖方机械行业最佳分析师,连续三年第一名。

2012

、

2013

年福布斯中国最佳分析师

50

强。

2017

年新财富、金牛最佳分析师第五名、第三名。