文/谭校长

昨天讲到,尼古拉斯·塔勒布最近出了一本新书《非对称风险》,昨天讲到里面的一个点叫做少数派主导规则。市场价格并非由所有参与者加总决定,而往往是由3%左右的顽固的少数派决定的,这对于我们如何去评估市场的走向,提供了一个很好的视角。

今天再讲这本书中另外一个很有意思的点——偏差与方差。

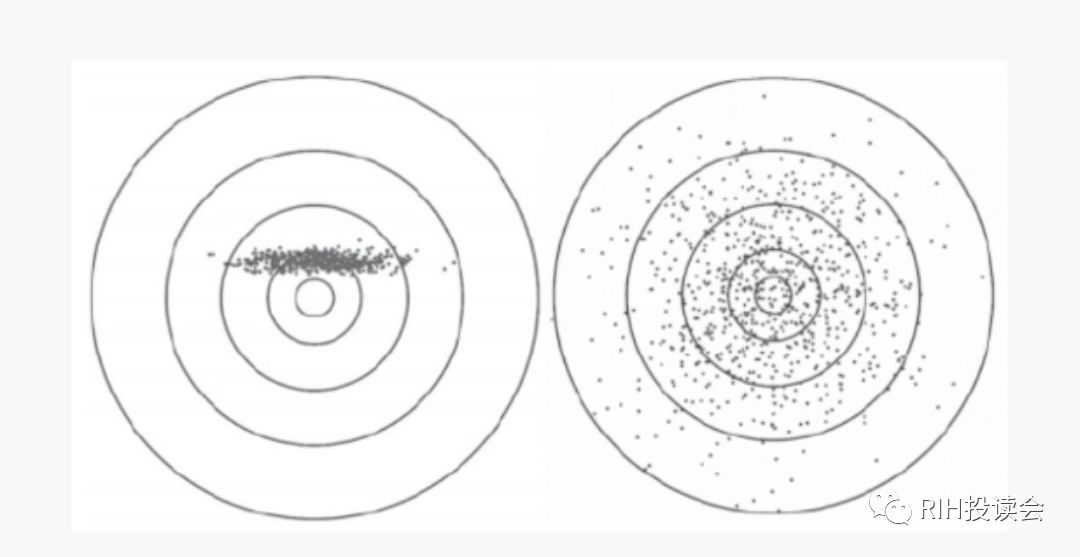

通常情况下,假如说我们在生活,工作或者投资中犯了错误,我们会试图去归因。那么假设你是一个射击运动员,请看以下这两张图:

看出区别来了吗?左边这张图,基本上你所有的子弹,都打在靶心的上方,可以说有明显的偏差,但是这种偏差很稳定。而右边这张图,是一种离散的方差分布,你射击的弹孔,分布在整张靶纸上面。

假如我们把打中靶心定义为正确,那么这两张靶纸都写满了错误。但是我要问你的是,哪一种错误更好克服呢?

答案是,稳定的偏差是比较友好的。

假如你在打靶的过程中发现自己稳定的向上偏移,那有一个办法可以瞬间提升你的命中率:

下次打靶的时候,你就刻意的把枪口压低两寸,你打中靶心的概率就大幅增加了,而且这个改善是稳定的。

但是如果你的弹孔布满了整张靶纸,是没有规律的,是一个方差很大的结果。这个时候其实你并不知道怎么去改善你的成绩。

所以虽然看起来都是错误,但是,你的错误到底是偏差造成的还是方差造成的?区分这两者是非常重要的,因为前者好解决,而后者难解决。

那我们来看看投资,

你投资中经常遇到的问题是什么?

你对自己不满的地方是什么?

你不妨列举出来,然后问问自己,这到底是偏差造成的还是方差造成?

比如说你发现自己每次在牛市里面总是仓位不足,导致收益不佳。如果你发现这是一个稳定的偏差,那么它是好解决的,下次行情来的时候你就强迫自己胆子大一点,把仓位给打上去,这个问题可能就克服了。

但是假如你发现自己的仓位管理是有时候仓位过重,有时候仓位太轻,它呈现的是一个不稳定的方差,这个问题就比较难解决了。

今天下午收盘以后,我们团队讨论了偏差和方差对投资的启示,有几点分享给你。

第一,我们要善于去给自己投资中的错误归因,分清楚错误的属性,到底是偏差还是方差。

如果是偏差,就可以有针对性地去克服,去打配合,打补丁。

如果是方差 ,就可能是整个系统的原因,需要用系统思维去找根源。

第二,稳定的偏差并不可怕,但是,不稳定的方差很可怕,甚至很难解决。

所以,如果有某种策略能够让你用方差去换偏差,也就是说你能够缩小自己的方差,而以增大偏差为代价,那么这个策略是值得去做的。

比如严格意义上的中性对冲策略,把你所有的股票仓位用股指期货对冲掉,它就是极大的减少了系统性波动的方差,而至保留选股带来的稳定的偏差,就是你的选股的阿尔法(超额收益)。

第三,偏差不但是不可怕的,某些情况下,它还是我们应该去追求的。

比如,对于指数增强型基金来说,你就是试图去获得一个稳定的超越指数的超额收益,

这个超额收益的本质就是一个稳定的偏差。

第四,一个人可以做左侧交易,比如价值投资。也可以做右侧交易,比如趋势投资。这些都没问题。

但是,最好能够稳定一种风格,不要变来变去。

左侧交易的偏差是稳定的,通常是买早了。

右侧交易的偏差也是稳定的,通常是买晚了。

当这个偏差是稳定的,你也许就能发展出另外一个方法,去适当地为这个方法打配合,打补丁。

但是如果你的风格漂移,一会左侧为主一会右侧为主,那么就相当于方差很大,就很难打补丁。

以上四点,是关于偏差与方差在投资领域的启示,希望对你有所启发。

接下来说说今天的市场。

受到美国可能制裁的消息影响,今天开盘之后招商银行,交通银行和浦发银行领衔银行股大跌,一向稳重的招行,一度下跌超过8%,对指数的影响也很大。

这个波动的过程其实恰好也是一个很好的市场情绪观测点,能够帮助我们去感知当下的市场温度。

(老规矩,此处省略若干,行情的具体分析和后市推演,请扫描文末二维码移步星球)。

谭校长一千零一夜:星空下的投资进化论

谭校长的朋友经常评价说,在中国如果有人能把投资,跨学科思维模型以及写作三件事情很好地结合起来,那么他一定是最佳人选之一。

这个评价让他有点洋洋自得,但也心生惶恐。他时常觉得,自己写作的速度跟不上思维的速度。于是终于某一天他下了一个决心要跟自己死磕:从2019年5月27日开始,往后十年,每个工作日至少写一千零一个字,节假日随意。

于是就有了“谭校长一千零一夜“这个栏目。

今天是2019年6月25日,星期二,你看到的是这个栏目的第

21

篇。