6月欧央行议息会议点评

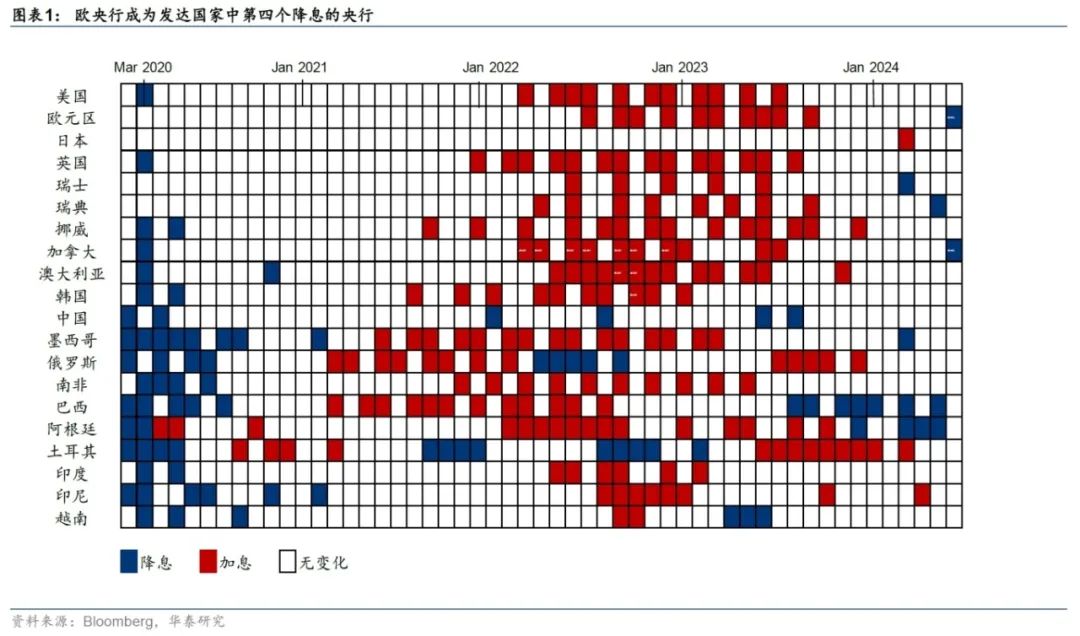

北京时间6月6日晚,欧央行政策利率如期下调25bp至3.75%,成为继瑞士(3/21)、瑞典(5/8)和加拿大(6/5)后第四个宣布降息的发达国家央行(图表1);同时,欧央行宣布2024年下半年开始缩减大流行病资产购买计划(PEPP)规模。

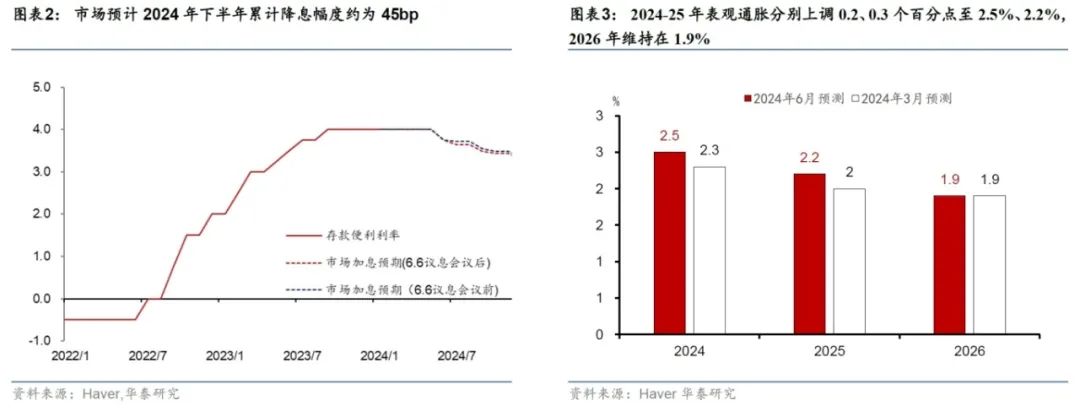

由于通胀压力缓解、经济相对偏弱,欧央行早于美联储进入降息周期,但欧央行并未对利率路径做预先承诺,仍然强调降息决策是数据依赖。此外,欧央行上调了2024-2025年通胀预测,叠加拉加德表示如果有必要将维持限制性货币政策足够长时间。拉加德表态整体符合预期,市场解读略偏鹰派。截至6月6日北京时间21:30,9月再次降息的概率接近100%,2024年下半年累计降息幅度约为45bp (图表2);德国2年和10年期国债收益率均上行2bp至3.03%和2.56%,欧元兑美元汇率升值0.1%至1.09。

经济基本面方面,欧央行表示经济从停滞走向修复,但中期风险仍然偏向下行;而工资增速偏高导致国内通胀压力仍大。

增长方面

,经过连续5个季度增长停滞后,2024年一季度欧元区增长录得环比0.3%的正增长(折年1.2%);往前看,实际收入回升、制造业周期修复以及货币政策拖累边际缓解将继续推动增长修复。

就业市场方面

,短期就业维持韧性,4月失业率下降至6.4%,职位空缺有所下降,但仍处于较高水平。

通胀方面

,潜在通胀压力持续缓解,但由于工资增速位于高位,内生通胀压力偏高;往前看,欧央行认为,基数效应导致通胀今年下半年维持当前水平附近,随着工资增速回落、能源危机和疫情影响逐渐消退,预计明年下半年通胀降至目标水平。

货币政策方面,欧央行如期降息,但拉加德强调不会预先承诺未来利率路径,降息决策是数据依赖;同时,欧央行开始缩减PEPP规模。

拉加德表示,欧央行需要足够的数据来做出相关决策,要到夏天晚些时候才会向市场传达下一步行动的方向,暗示大概率不会在7月连续降息。会后的彭博报道称,除一名委员外,其他欧央行委员均排除了7月降息的可能,9月是否降息存在不确定性。缩表方面,欧央行维持APP缩表速度,但2024年下半年PEPP每月规模下降75亿欧元,2025年开始停止PEPP再投资。

经济预测方面,欧央行上调了2024年增长和通胀预测,但中期通胀维持在2%以下。

欧央行将2024年GDP增速预测上修0.3个百分点至0.9%,但下调2025年GDP增速预测0.1个百分点至1.4%,2026年GDP增速预测维持在1.6%。同时,2024-25年核心通胀预测分别上调0.2、0.1个百分点至2.8%、2.2%,2026年维持在2%;2024-25年表观通胀分别上调0.2、0.3个百分点至2.5%、2.2%,2026年维持在1.9%(图表3-图表4)。

往前看,欧元区有望实现软着陆,工资压力将滞后回落,从而为欧央行继续降息创造条件:基准情形下,欧央行下半年每个季度降息一次,但若全球通胀压力超过预期,下半年降息次数将少于2次。

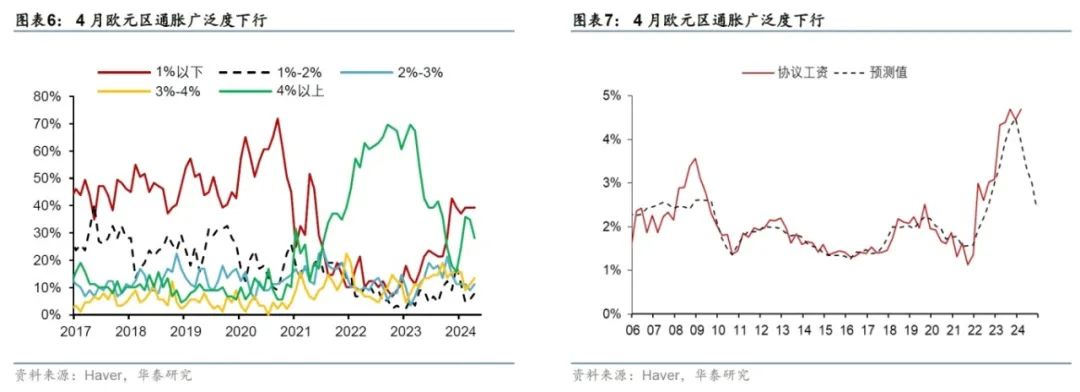

年初以来,欧元区增长动能修复强于此前预期,5月综合PMI上行至52.3,连续两个月高于荣枯线(图表5)。随着全球制造业周期的修复以及欧元区内部消费的回升,未来增长仍有修复的空间。5月欧元区核心通胀虽然略超预期,但可能主要是来自波动较大的Package holiday分项,而从通胀广泛程度指数来看,欧元区4%以上分项占比大幅回落(图表6)。欧央行当前比较担忧的高工资增速很大程度上是由于通胀的滞后影响,往前看,工资增速大概率将继续放缓,从而为欧央行继续降息创造条件,基准情形下,下半年每个季度降息一次,全年3次;但若全球通胀压力超过预期,全年降息次数将少于3次。

风险提示:欧元区通胀再次反弹;欧央行“鹰派”立场超预期。

本文摘自2024年6月7日发布的《

欧央行如期降息,指引持开放态度

》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

陈玮 研究员 SAC No. S0570524030003

胡李鹏 联系人 PhD SAC No. S0570122120062