请添加小哈图官方ID:xiaohatu666,我们是对冲领域嗅觉灵敏的小哈斯奇,邀请您和我们一起不断修正和完善策略,共享优秀策略的成果。

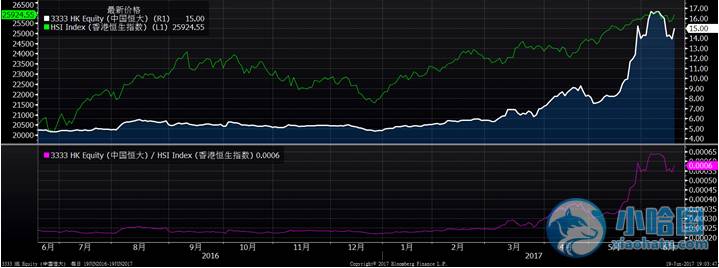

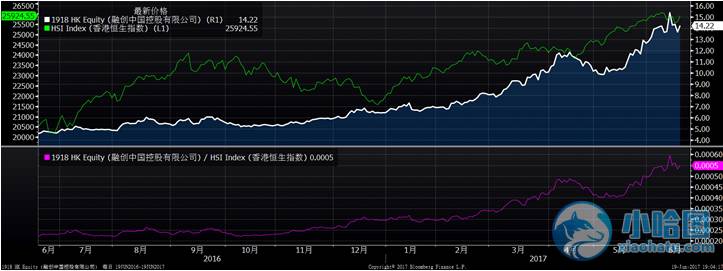

年初以来,港股内房股板块在各路外资投行的唱空声中持续上涨,内房股的带头大哥中国恒大(03333.HK)在6月初更是上演逼空行情,股价一骑绝尘,半个月内股价翻番;融创中国(01918.HK)、碧桂园(02007.HK)今年累计上涨超过100%,同样也实现了股价翻番;第二梯队的雅居乐集团(03383.HK)、新城发展(01030.HK)的累计涨幅也超过50%,其他个股也表现亮眼,涨幅远超恒生指数,俨然成了港股市场上里的急先锋。

中国恒大相对恒生指数的涨幅

融创中国相对恒生指数的涨幅

那厢内房股涨得欢天喜地,A股的地产股却仍是不温不火,都是做房地产的,为啥在香港上市的就成了香饽饽?不少投资者看着眼红,也有不少弃A股转投港股的怀抱。那么,内房股尤其是恒大和融创从哪里来,要到哪里去?

一、内房股大涨背后的逻辑

(1)估值修复支撑上涨逻辑

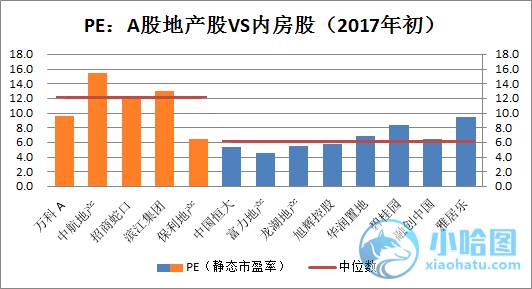

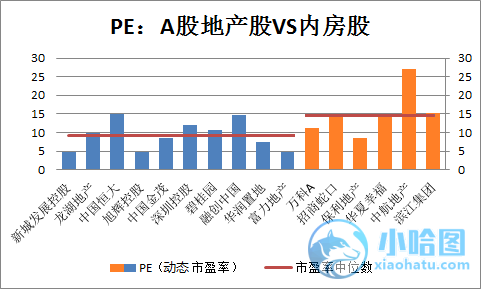

内房股是主营业务在内地,在香港上市的房地产公司的股票。虽然是在香港上市,但“家”在内地啊,内房股们可谓身在曹营心在汉。A股里也有不少大牌的地产股,比如去年因为股权之争而火了一把的万科。同为地产股,不免被人拿来和A股的地产股作比较。

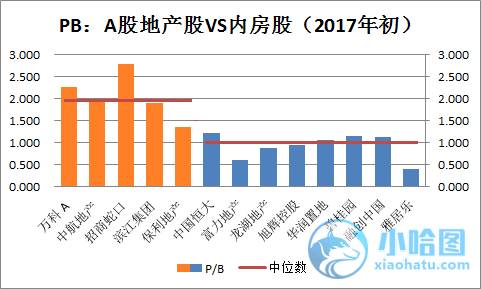

根据2017年1月3日的数据,内房股PE最高9.5,最低4.5,中位数6.1;A股地产股的PE最高达15.5,最低也有6.5,中位数12.1,是内房股的2倍。从市净率(PB)的角度,A股地产股的PB在1.36到2.78之间,而内房股里PB最高的不过1.228(中国恒大),最低的只有0.401(雅居乐)。从估值的角度来说,内房股相对A股便宜不少。都在内地,都是盖房子、卖房子,一样的业务却有不一样价格,根据一价定律我们也该知道,价格始终存在着回归的动力。而且恒大即将回归A 股也给它带来美妙的想象空间,也加速了内房股估值的回归。

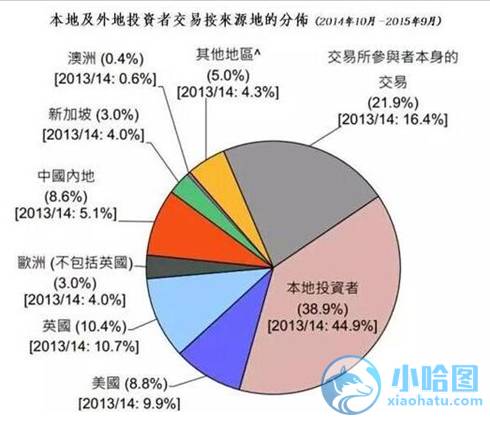

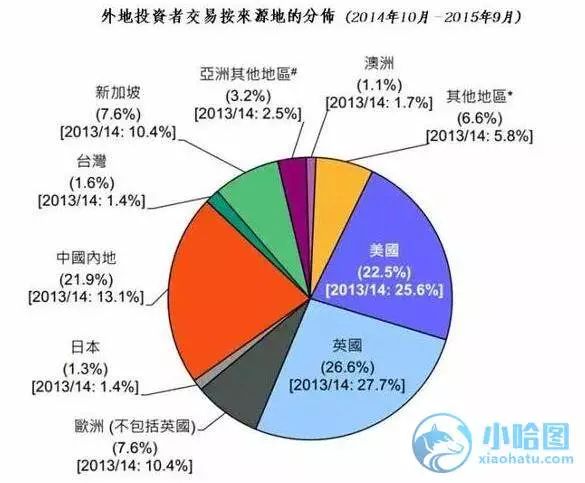

(2)资金南下热潮催动估值升温

内房股不是第一天上市,香港、内地的估值差异存在也不是一天两天了。不仅仅是内房股,港股整体估值都比A股低不少,很多既在A股上市又在港股上市的股票估值上的差异是长期存在的,为什么那么长的时间里都不回归,偏偏现在回归了?这里面还有另外一个重要原因,就是随着沪港通和深港通的开放,港股投资者的结构开始发生变化,这也是本轮上涨的核心逻辑。

自2013年以来,港股市场中内地投资者的比例逐年升高,尤其2014年11月17日沪港通正式开通后,2015年内地投资者占港股市场外地投资者比例从13.1%上升至21.9%,上升幅度接近100%,截止2016年底,这个数字更是达到了30%。

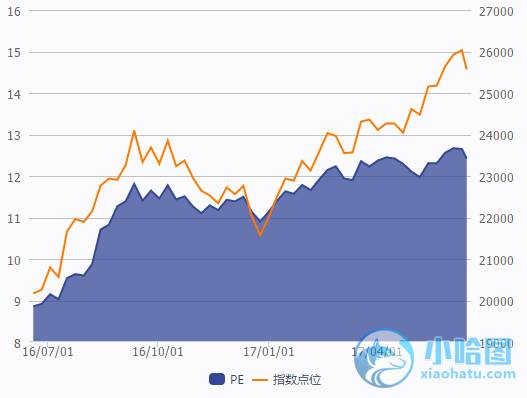

投资者结构的变化带来了港股整体的价值重估,2016年7月至今,近一年的时间里恒生指数整体市盈率从8.86攀升至12.42,上升40.18%。恒生指数得了道,内房股岂有不跟着升天的道理?

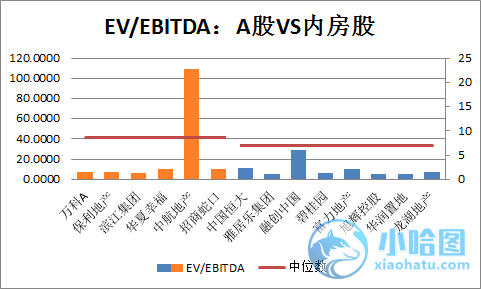

港股的中资地产股在估值上具有足够的安全边际,以EV估值法(EV/EBITDA)作比较,A股地产股的EV/EBITDA最高109.31(中航地产),最低6.58(滨江集团),中位数8.65;而港股内房股的EV/EBITDA最高28.82(融创中国),最低4.89(雅居乐集团),中位数6.89,相比A股低了30%有余。在今年A股行情清淡的大背景下,遇上如此低估的内房股,难怪内房股会受到南下资金的追捧了。

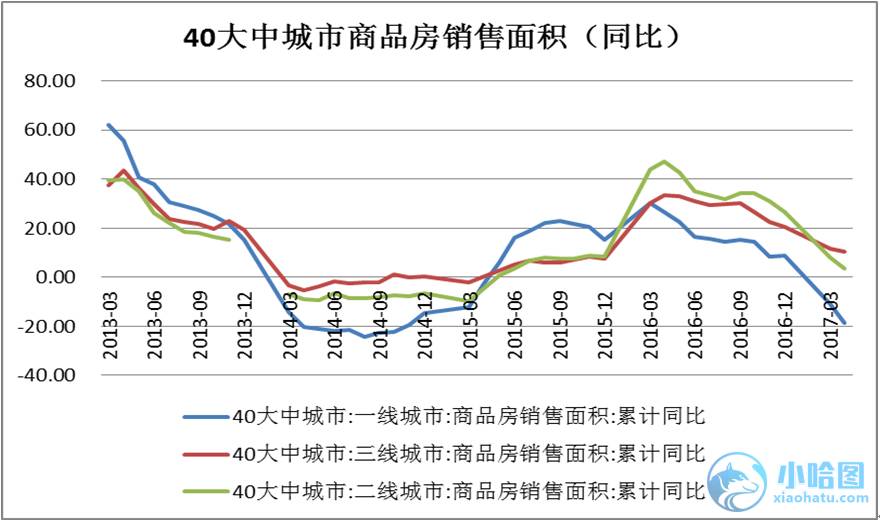

(3)棚改货币化安置助三四线地产销售超预期

2017年,房地产政策异常的严厉,一是北京、广州等一二线城市强力升级、严堵政策漏洞。北京市从“认房又认贷”开始,随之在购房资格、入学条件、商住房买卖限制、中介整治等方面填补政策漏洞,堪称“史上最严”。广州市3月30日升级房地产市场调控,居民家庭新购买住房(含新房和二手房),须取得不动产证满2年后方可转让。二是政策调控地域范围有所扩大,从一线城市和部分热点二线城市,扩展到一些三四线城市,如浙江嘉善、河北涿州、安徽滁州等。这些三四线城市大多数位于大都市圈周边,当京沪深等地提高购房门槛后,购房需求向周边外溢,引发政策调控。在这样的大背景下,市场一致预期今年大概率是一个地产“小年”了。“小”是可以确定了,但具体有多“小”呢?在政策的围追堵截中,房地产数据却走出了不一样的行情。

自去年以来的棚改货币化安置政策给市场注入了意想不到的流动性,安置资金很多流向了三四线城市的楼市,导致三四线城市商品房销售超出预期,数据如上图所示,三四线城市的商品房销售面积在今年的高压下仍是同比上升的。顺便提一句,内房股中表现亮眼的恒大,其主战场就是在广袤的三四线城市,基本面超预期配合价值重估,走出逼空行情也就不奇怪了。

二、内房恒大和融创的估值之争

经历了波澜壮阔的逼空行情后,站在风口浪尖的恒大和融创股价将何去何从呢?先来看看各大机构的看法:

摩根大通报告称,尽管股价一年以来上涨了200%,恒大的估值难以持续,维持5.2港元的目标价和减持评级不变。

瑞信称融创估值不合理,将该公司股价目标价设在3.4港元并维持负面评级。

根据路透一致预期,2017年预测恒大净利润同比上升165.7%至135.27亿港元。目前股价对应未来12个月的动态市盈率11.7倍。大行平均目标价9.8港币,最高20.2港币,最低4.1港币。截止2017年6月16日,共有21家机构队恒大给出投资评级。其中,4家机构建议强烈买入,5家机构建议买入,6家建议持有,4家建议卖出,2家建议强烈卖出。

由此可见恒大和融创估值之争颇为激烈,多空分歧之大已令投资者们不知所措,下面就给出我们的看法:

(1)多到尽头便是空,短期回调概率大

首先,估值已经修复,市场开始逐渐降温。

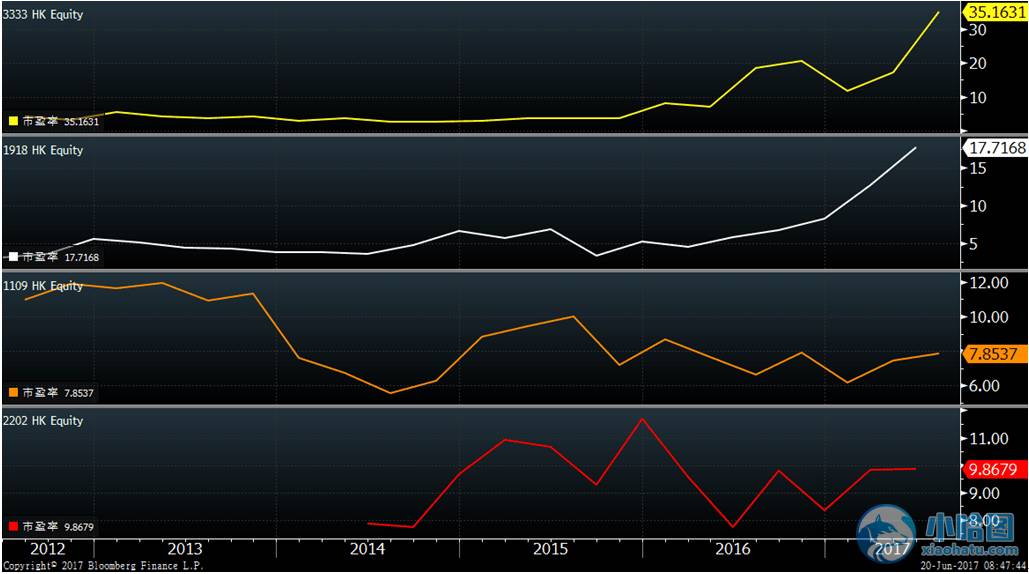

上图是截至2017年5月31日,内房股与A股地产股动态市盈率的对比。我们不难发现,恒大、融创这些前期内房股的龙头,其估值水平已与A股相当,上涨的核心逻辑已经兑现,后期上涨恐受压制。再对比新老龙头的静态市盈率, 会发现恒大已经过于犀利了。

从上到下依次是中国恒大、融创中国、华润置地、万科的市盈率

同时,空头经历一轮洗牌后也卷土重来,空头势力依旧凶猛。港交所最新数据显示,截至6月12日,融创的卖空成交量8.5亿港元,恒大更是高达22.6亿港元,多空又将展开新一轮的争夺。

(2)房地产下行已定,地产股难走出逆周期的行情

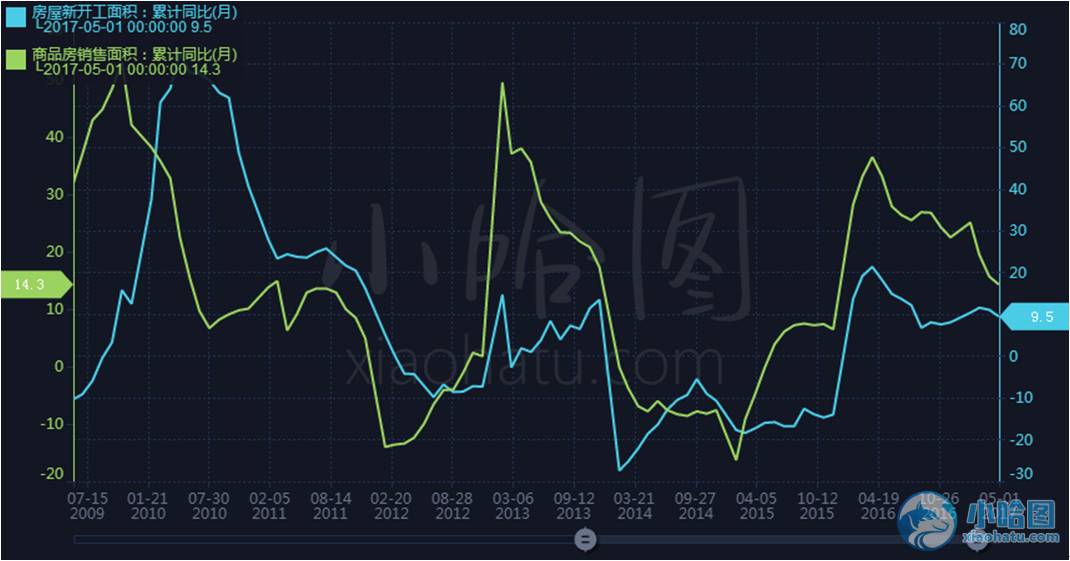

要看股价在较长时期里的表现,我们还是得从业绩出发,而房地产公司的业绩是逃不开房地产周期的。内有各地楼市出台的调控政策组合拳,外有去杠杆的达摩克里斯之剑,房地产需求不振,整体下滑,恐难避免。虽然棚改货币化安置能对冲一部分下滑,但这个缓冲垫也在逐渐变薄。从商品销售面积和房屋新开工面积等房地产核心指标来看,也很明显可以看出房地产已处于下行周期了,总之,中长期来看地产股很难走出逆周期的行情,不管是港股内房股还是A股地产股都一样。

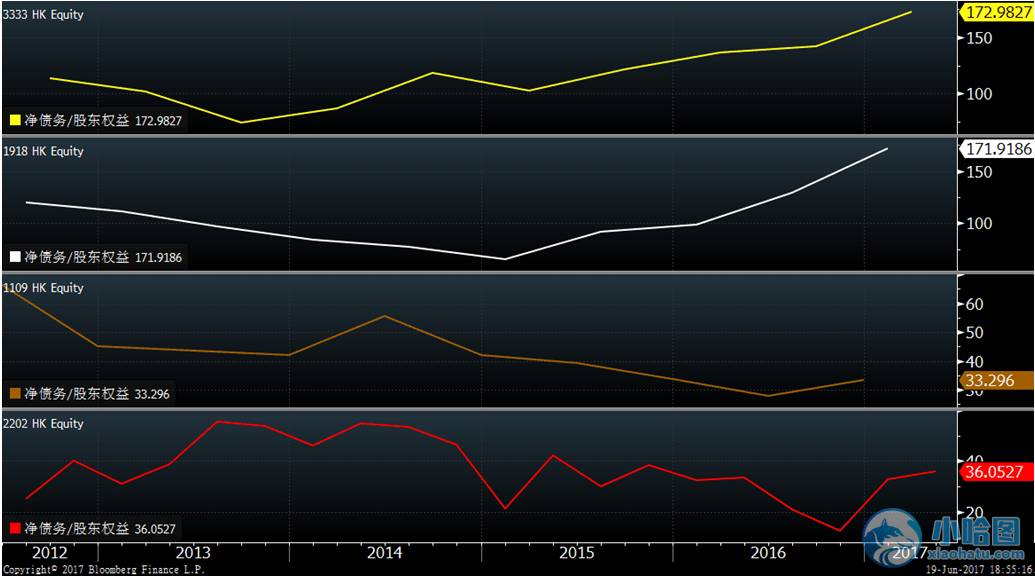

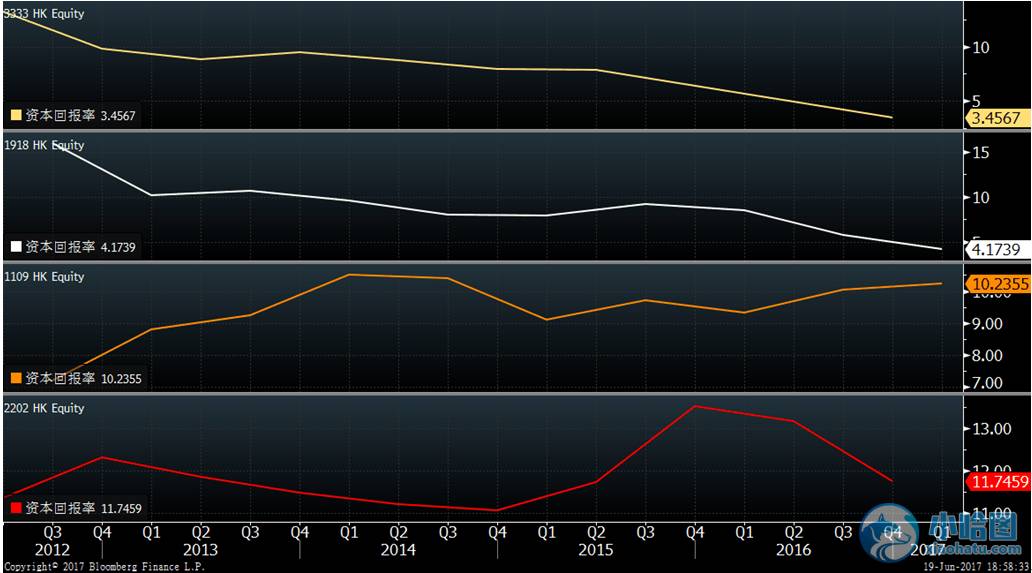

最后,再来看下几大龙头的净债务权益比和资本回报率,或许会让你醍醐灌顶,激进派的步子迈得有点宽啊!

从上到下依次是中国恒大、融创中国、华润置地、万科的净债务权益比

从上到下依次是中国恒大、融创中国、华润置地、万科的资本回报率

关注小哈图微信公众号

进入小哈图微信公众号菜单

点击左一“小哈图”菜单 ---“智能图表”

请关注小哈图官网:xiaohatu.com

欢迎转载,请注明小哈图原创作品,并附带小哈图二维码,如未按照要求转载,一经发现,小哈图将保留追究法律责任的权利。