昨日晚(2020年2月3日),格力电器宣布,格力集团向珠海明骏转让15%股份的交易过户登记完成。格力电器的控制权将“从有到无”。

交易已经落地了。接下来,格力电器将会有什么变化?去年传出混改消息的时候,投资者已经有很多猜测。有不少朋友与添信团队讨论关于公

司治理变化影响以及事件驱动模式的问题。添信打算再次与大家讨论这些问题。

关于格力电器的未来,是一个非常大的问题,涉及公司的治理结构、资产资本结构、行业的发展空间、公司的转型战略、管理层的战略眼光与定力等等多个方面。

添信团队在本文仅仅以管窥豹、截取片羽,从以下三个方面入手,与小伙伴们分享对于格力电器未来的看法:

①格力电器的控制权转让后,为什么作为最终受让方的财务投资者与产业投资者,可能会有截然不同的选择?

②格力电器的什么财务特点,决定了它的本次控制权转让,可能指向“利好型”事件驱动呢?

③为什么在并购中,通常用EV/EBITDA这些代理指标来进行相对估值,而非用PE这种常用代理指标来进行相对估值呢?

在格力电器中,控制权转让底价对应的静态估值PE仅为11倍左右,EV/EBITDA更是仅为6倍左右。

接下来,添信团队就从投资者小伙伴们对于格力电器控制权转让的乐观观点开始说起。

对于可能出现的控制权转让事件驱动以及公司治理的影响,以及格力电器的未来,投资者的乐观观点主要分为三种:

(1)公司治理结构改善,管理层控制问题得到有效解决,管理层利益与最终获得控制权的并购基金形成一致性。

(2)因此公司未来将更加重视股东价值与股东回报,这会体现在两方面。一方面,公司会进一步提高分红率,提高投资者的分红再投资回报率;另一方面,公司也将积极推进国际化、多品类化与科技研发的战略,进一步提高公司的增长与估值水平。

(3)对比日本等国家以及大金的增长,国内的空调行业仍有较大成长空间,公司作为一个成长价值公司,将仍然维持较高的盈利能力增速。

对于这种观点,添信团队可以将其简单总结为“五高模式”:高增长、高分红、高再投资、高现金潜力、高估值水平。

(1)公司治理结构改善,管理层控制问题得到有效解决,管理层利益与最终获得控制权的并购基金形成一致性。

(2)因此公司未来将更加尊重管理层的理想与产业情怀,这会体现在两方面。一方面,公司会进一步提高对于芯片的研发投入,提高公司的再投资率;另一方面,公司也将积极推进国际化、多品类化与科技研发的战略,进一步提高公司的增长与估值水平。

(3)公司在空调产业全产业链的发展历史、技术的进步历史与护城河的加固历史,证明了公司的研发能力与产业升级能力,未来芯片投入将会成为公司的新增长,一个买入期权。

对于这种观点,添信团队可以将其简单总结为“三高两中等模式”:高增长、中等分红、高再投资、中等现金潜力、高估值水平。

(1)公司治理结构改善,管理层控制问题得到有效解决,管理层利益与最终获得控制权的并购基金形成一致性。

(2)因此公司未来将更加重视股东价值与股东回报,这会体现在两方面。一方面,公司会进一步提高分红率,回报股东;另一方面,公司的空调产业市场占有率仍然将会进一步提升,净利率水平也将进一步提高,主业维持较高增长,转型则可能会更加谨慎。

(3)加之国内的空调行业仍有较大成长空间,公司在全球空调市场的市场占有率进一步提升,公司作为一个深度价值公司,将维持较高的股东回报率。

对于这种观点,添信可以将其简单总结为“两高三中等模式”:中等增长、高分红、低再投资、高现金潜力、中等估值水平。

总的来说,添信团队不太认可第一种“五高模式”的出现概率。

“三高两中等”的科技升级&产业报国模式,和“两高三中等”的深度价值&回报股东模式,出现的概率都不小,还有待控制权转让的事件发展进一步确认。

一般说来,最后获得格力电器控制权的买家,如果是以财务回报为主要诉求的并购基金,在对格力电器未来的发展规划上,更大概率会认可后一种深度价值&回报股东模式。

相反,如果最后获得格力电器控制权的买家,是类似传闻中的百度、小米之类企业,则更大概率认可前一种科技升级&产业报国模式。

为什么呢?

我们都知道,公司的价值创造,逻辑起点来自于公司的经营性资产在未来创造自由现金流的能力,这种能力用现值公式简单说,就是PV(公司估值)=FCF(自由现金流)/t(贴现率)。

自由现金流的创造,又来自于公司盈利中减去再投资的部分,FCF=EBIT-EBIT*IR(再投资率)。

因此,公司的价值创造,可以极简地简化为三个要素:一是公司创造现金流的能力,二是这些现金流的预期增长潜力,三是现金流的不确定性。公司的这些价值创造要素,被公式化于一个常用的框架中,就是公式【V(估值)=EBIT*(1-IR)/(WACC-G)】。这个估值公式,又被戏称为“公司价值的禅”。

添信团队说那么多理论的东西,就是想告诉小伙伴们:通常来说,高分红与高再投资不可兼得,即使公司的主营业务有着高高的护城河,需要维持的再投资投入较低,比如格力电器的空调业务,但是如果公司需要真正转型到高科技产业,比如芯片产业,再投率恐怕不会比现在更低,而会更高。

因此,一些投资者小伙伴推测的最乐观的“五高”模式,实现的概率并不大。

反之,深度价值&回报股东模式与科技升级&产业报国模式,格力电器有着充分的二选一选择空间。

当然,关于格力电器的未来,是一个非常大的问题,涉及公司的治理结构、资产资本结构、行业的发展空间、公司的转型战略、管理层的战略眼光与定力等等多个方面。

首先最重要的,又是理解格力电器本身的财务特点。

很多人常说,我们要准确地预测未来。然而,添信团队更相信的是,应该准确地理解现在,这对未来的应对更有价值。

谁也不能做到料事如神,但是可以尽力认真地准备,做到算无遗策。

这也是为什么,首先理解一家公司的财务数据、财务特点与经营现状,尤为重要。在预测公司未来如何规划经营战略、分配自由现金流和业务转型之前,需要先理解公司有什么好牌和烂牌,缺什么牌,能出什么牌。

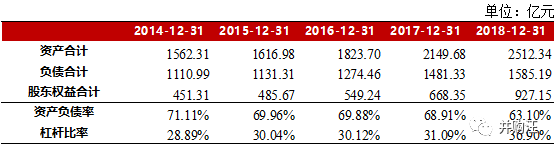

首先,我们先来看一看格力电器简化的资产负债表。

在过去的5年间,从2014年到2018年,格力电器资产总额分别为1562.31亿元、1616.98亿元、1823.70亿元、2149.68亿元、2512.34亿元,五年的时间合计增长了60.81%,年均增长率达9.97%。其中大部分的增长发生在2016年到2018年之间,分别增长325.98亿元与362.66亿元。

同时股东权益分别为451.31亿元、484.67亿元、549.24亿元、668.35亿元、927.15亿元,五年内翻了一番多。负债的增长相对而言较为温和,从2014年的1110.99亿元增长至2018年的1585.19亿元,仅增长42.68%。

股东权益的增长速度,远快于总资产和负债的增长速度。

资产的大幅上升很明显地反映到格力的资本结构中,其资产负债率从2014年的71.11%连年下降至2018年的63.10%,而以股东权益/负债计算的杠杆比率则由2014年的28.89%上升至2018年的36.80%。

表观上看,虽然公司的股东权益增长更快,但是公司的资产负债率仍然较高。

但是仔细看公司的资产结构与资本结构,与简化版的资产负债表结构大相径庭。

因此其次,我们来看一看重新调整后的资产结构与资本结构。按照其现金流量表的业务活动分类对他的资产负债表进行重构,得到格力电器的资产资本表。

为了简化问题,让公司的财务历史数据具有可比性,我们将公司的长期股东投资放在了经营性资产。

(公司历史上很多长期股权投资属于对于产业链上公司的联营合营,因此可以划入经营性资产;但是近几年来,部分长期股权投资开始属于转型性投资,因此应该划入金融性资产。为了简化问题与增加可比性,我们对于财务数据做了简化处理。)

可以看出,简单划分后的格力电器资产结构情况如下表所示:

从表中可以看出,格力电器资产总额的增加有金融资产超七成的功劳。

2014年,格力的金融资产与经营性资产分别为586.67亿元、975.64亿元,到2018年其金融资产高达1224.79亿元,与其1287.56亿元的经营性资产额相差无几,年均增长率为15.86%。

与此同时,格力电器的资产结构在2014年至2018年发生了较为重大的变化。2015年,格力电器的金融资产增加356.45亿元,而经营性资产减少301.78亿元

一般来说,管理会计计算的经营性资产包括营运资本和净长期经营性资产,即在企业维持日常运营需投入的短期或长期资产的基础上扣除相应期限的经营性负债项形成的净额。

经营性资产的减少,说明公司大量应用了经营性负债,通过良好的销售渠道与供应链管理、运营资本管理构建了良好的经营性杠杆。

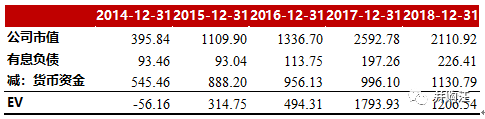

再者,我们可以进一步细看格力电器的债务资本以及股权资本:

单位:亿元

从上表我们可以看出格力电器的付息负债在2014年至2015年保持93亿左右的水平,2016年小幅度增长20.71亿元至113.75亿元,2017年虽然大幅度增长83.51亿元至197.26亿元,但财务杠杆比例仍然一直处于较低水平。

财务杠杆比率在2014年至2016年保持在20%左右,在2017年突增至29.51%,而后在2018年回落至24.42%。

在公司较高水位的资产负债率中,主要是经营杠杆支持了公司的发展,而财务杠杆比例一直较低。

尤其如果把金融资产与财务杠杆进行更进一步地调整的话,可以看出,公司的(金融资产-付息负债)的值处于较高的正值水平。

这意味着,公司几乎处于负财务杠杆的状态。

因此,添信团队给小伙伴们简单总结一下,是什么财务特点,让公司的控制权转让可能指向“利好型”事件驱动:

(1)公司的金融性资产占比较高,这意味着公司未来有充分的分红空间,EV/FCF的比例也可能会比较高;

(2)对于发展较为成熟企业的控制权转让事件中,一般并购基金最为常见的投资管理策略就是降低公司的金融性资产、提高公司的财务杠杆,优化公司的资本结构和降低WACC,简单说就是将公司的自由现金流进行分红+提高公司的付息负债率以低息负债进行信用套利(举例来说,以1%利率发行可转债、以4%的利率发放贷款获取利差收益)。

更有空间的一个小特点,是格力电器历史的金融资产收益率委实偏低。

高金融资产占比+低金融资产回报率:降低了股东回报率

我们按照现金流量表的业务活动对资产负债表进行重构,期望符合期限匹配的逻辑区分经营性及金融性。那么对于公司产生的收益,我们也应对照进行匹配。

顾名思义,经营性收益即是公司通过经常性的生产经营活动所取得的收益,主要来源于销售货物、提供劳务以及让渡资产使用权等日常活动中所产生的收益。

而金融性收益则是公司筹资活动以及多余现金利用的过程中所产生的收益,也就是公司的交易性金融资产、可供出售金融资产和非产业投资型长期股权投资等金融性资产产生的收益。

单位:亿元

我们可以从上表看出,格力电器的收益主要来自于经营性活动的,其经营性收益2014年为164.67亿元,在2015年至2016年略有下滑至148.13亿元,但2017年激增,并于2018年达到301.71亿元。

而金融性收益波动较大,2014年至2016年从2.86亿元上涨至37.18亿元,主要原因是汇兑收益的大幅度提高。而其在2017年跌至-0.25亿元,也主要是汇兑收益大幅度下降所致。

接下来我们再来看看经营性资产收益率以及金融性资产收益率。如此我们就发现格力电器高金融性资产的弊端。

格力电器整体经营性资产收益率是非常乐观的,2014年其经营性资产收益率达16.88%,2015年至2016年持续通过销售返利回吐利润缓冲实际收益率的下滑,在2017年至2018年经营性资产收益率保持在23%以上。

而金融性资产收益率就没有那么好看了,格力电器庞大的金融性资产额成为“拖累”其经营的高收益,可以看到2018年格力电器金融性资产收益率只有0.9%,不足一个点。

如此配比的收益率,显然有那么些营养不良。

这就给格力电器新的实际控制人留下了较大的空间。

PE估值的迷思:5.7倍EV/EBITDA,物美价廉的投资

关注我们的小伙伴都知道,并购案例中,一般更多用EV/EBITDA进行相对估值,而非用PE进行相对估值。

在本交易中,类似格力电器这种金融资产占比较高、金融资产收益率较低的公司,就也更适合用EV/EBITDA估值,而非PE进行估值。

值得注意的是,如果以静态PE来看,格力电器控制权转让底价的对应市值为2760亿元,2018年年报的归母净利润为264亿元,

公司的静态PE为10.5倍

。

如果以EV/EBITDA来计算,据2018年年报调整过的格力电器企业价值为1890亿元,2018年的EBITDA为333亿元,

EV/EBITDA为5.7倍

。

以EV/EBITDA这一相对估值方法计算,可以非常清晰地看出格力电器控制权转的这一底价非常物美价廉;对于新的受让方而言,如果真的能够以这一底价成交,EV/EBITDA为5.7倍,意味着这是一个企业价值回报率理论上不低于17.5%的好投资。

EV全称是企业价值(Enterprise Value),是指对整个公司估值,包含它的现有资产和增长型资产。也是投入企业的所有资本的市场价值,既包含了持股人的权利,也考虑债权人的权利。

公式如下:公司价值=权益市值+债权市值-现金=权益市值+净负债。

我们常说的市值(Marketcapitalization),是指全部股权的价值,没有包含债务部分。

因此EV这个指标本身是对市值总额的一定修正,将企业的债务和持有的现金也纳入了估值的考量范围,以更全面的视角来看待企业。

EV的定义决定了它是一个不受资本结构影响的指标,能够用以比较财务杠杆不同的企业。同时,在购买控制权的时候,买方也会考虑运用EV,将自己未来偿还债务、改变资本结构的价格考虑在内。

因此,在这个代理指标中,更好地消弭了资本结构的扰动。

我们可以看到,如果简单加回公司的货币资金,公司的EV值会大幅下降。

以格力电器4月9日时的30日均价46元/股(四舍五入)计算,公司的股票市值为2760亿元。同时,2018年年报显示,格力电器的有息负债余额为226亿元。股票市值加上有息负债,投入资本额合计约为2986亿元。

但是尤为需要注意的是,企业价值的计算要特别剔除作为溢余资产的金融性性资产。这对于计算类似格力电器这种金融资产占比较高的公司来说,影响很大。

举例来说,如果仅仅简单以货币资金作为溢余性金融资产的代理指标,公司的企业价值仅为股票市值一般左右,甚至在有的年份,还会出现负值现象。

所以,在这种计算中,需要更为细致地注意货币资金的财务附注。

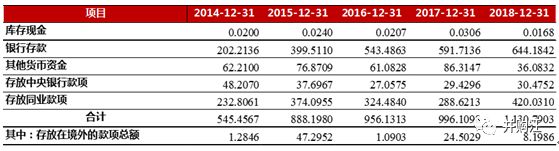

我们来看一看格力电器年报货币资金的报表附注。以格力电器2018年度财务报表货币资金附注为例:

单位:亿元

注:

1、其他货币资金期末余额主要为银行承兑汇票保证金、保函保证金、信用证保证金存款等,其用途受限制资金;

2、公司存放中央银行款项中法定存款准备金,其使用受到限制;

3、除上述情况之外,货币资金期末余额中无其他因抵押、质押或冻结等对使用有限制、有潜在回收风险的款项。

通过对格力电器的货币资金进行拆分,我们可以发现其他货币资金为银行承兑汇票、保函及信用证的保证金,这与格力电器的经营活动相关,故归为经营性,其余的归为金融性。

通过分解格力电器的货币资金,我们可以明显地看出,其货币资金中90%以上都为金融性的,2018年金融性货币资金额高达1094.71,亿元,占比为96.81%。

另外,值得注意的是,另一种调整方式是直接减去现金及现金等价物,但是对于格力电器来说,现金及现金等价物占整个溢余资产的比例较小,以这种方式调整,仍然可能低估了公司的价值。

所以,我们就可以得到一个最终的企业价值调整值:

公司的股票市值为2760亿元。同时,2018年年报显示,格力电器的有息负债余额为226亿元。股票市值加上有息负债,合计约为2986亿元。

再以2986亿元减去作为金融性资产的货币资金1095亿元,企业价值约为1891亿元。

添信提示小伙伴们仔细看一下这组对比数据:

格力电器控制权转让底价的对应股票市值:2760亿元;

格力电器控制权转让底价的对应企业价值:1890亿元;

只占股票市值不足70%比例的企业价值,才是并购基金考虑企业估值时的锚定基准,这是不同于一般中小投资者的锚定基准。

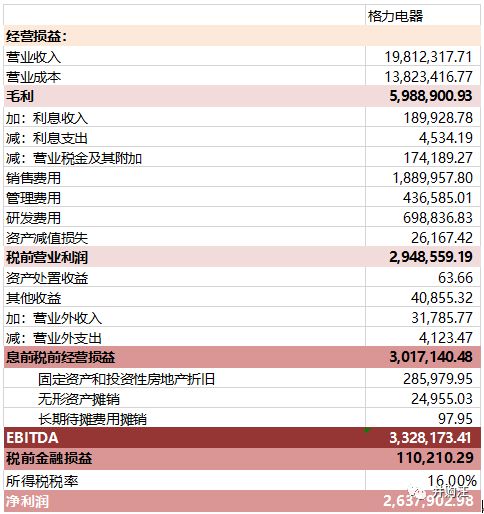

我们对格力电器2018年的损益表做了一个调整,方便大家清晰地看到格力电器的经营性EBITDA和合计归母净利润的产生过程,以及数据对比。

格力电器2018年经过调整后的EBITDA为333亿元,归母净利润为264亿元,后者约为前者的80%。

那么,净利润为什么要调整为EBITDA呢?因为净利润的迷惑性太强了。

一方面,净利润受非经营性业务和非经常性项目的影响较大。企业除了日常经营产生收益外,可能还会存在一些非经营性的业务,比如各种投资理财,获得大量的金融资产收益,比如格力电器;再者如变卖固定资产、获得政府补助、行政罚款支出等,也都不是企业的核心业务,不能反映企业的运营能力。

另一方面,净利润掩饰了财务性杠杆的影响,掩饰了资本结构的影响。净利润剔除利息支出的影响和税收影响,利息支出是资本结构影响所致,影响较大。举例来说两家企业的净利润相当,看似盈利能力相当,但如果甲企业的财务杠杆更高,那么在不考虑其他因素影响的环境下,理论上说甲企业的经营性资产盈利能力更强。这就是资本结构的影响。

再者,较之EBITDA,净利润除了受到非经营性业务和非经常性项目扰动、没有反应资本结构的影响,还没有反应出维持一项业务需要的日常经营性折旧摊销等保全性资本支出的影响。利润是完全通过权责发生制产生的过程,但在理解一项经营性业务的盈利能力与维持成本是,并不能因此不考虑非付现成本的影响。

EBITDA全称为息税折旧摊销前利润(Earnings before interest, taxes, depreciation, and amortization),从字面意义就能理解这个指标的定义,EBITDA = 净利润+利息费用+所得税费用+折旧费用+摊销费用。

当然,EBITDA这一代理指标也有很大的问题,比如说,它对成长型企业的盈利能力就可能会显著高估,这里面有太多需要根据管理会计进行调整的细项。

但是,对于格力电器这种成熟型企业,这一代理指标的调整较好地糅合了权责发生制和现金收付制的优点,是并购基金非常青睐的指标。

更重要的是,EV/EBITDA或者EV/EBIT才是具有分母分子一致性的计算方式,同样考虑了资本结构影响的分母子,更好地测算了作为企业投资资本的企业价值回报率。

对于格力电器而言,经过调整后的EBITDA为333亿元,约为归母净利润的1.25倍。

所以。格力电器控制权转让底价的对应企业价值:1890亿元;根据2018年年报调整的格力电器EBITDA:333亿元。

最后,添信提示小伙伴们仔细看一下这组最后得到的静态估值水平对比数据:

格力电器控制权转让底价的对应EV/EBITDA:5.7倍

格力电器控制权转让底价的对应PE:10.5倍。