本文作者Ener Tuition,系有25年投资经验的科技和能源业的专业投资顾问,主要专注于市场热门行业的领先企业研究。投资理念是长期持股,通常持有周期达数年之久。

英伟达已经主导全球高端图形处理器(GPU,Graphics Processing Unit)和通用计算图形处理器(GPGPU General Purpose GPU)市场有十几年。

英伟达公司的传统对手AMD(Advance Micro Devices)公司在图形处理器和通用计算图形处理器上处于落后身位。而另一个竞争对手英特尔公司也在开发高端GPU方面无法与英伟达保持同步。

如是之下,英伟达在这些高端市场上已经有好几年处于无人能比的地位。

随着人工智能市场及动态服务器页面(ASP,Active Server Page)的爆炸式增长,英伟达公司的取得了高收入和高成长的双高,成为市场当之无愧的宠儿。

2016年和2017年,英伟达公司的股价实现了五倍增长(参见下图,来源:谷歌金融),而且英伟达的市值也接近1000亿美元,这是在半导体行业很少有的成就。

【点击可看大图】

英伟达公司股价从2016年第一季度到2017年第三季度走势图

但是在这篇文章里,我们分析得出的结论是:英伟达的成长预期和估值都没有反应该公司的真实情况,英伟达这场盛宴可能趋于终结。

我们做出此分析的基础就是一个原因:市场竞争。

英伟达公司的竞争来自两个对手:AMD与谷歌。

AMD多年来一直落后于英伟达公司,但是AMD公司开发了非常有竞争性的新一代GPU,AMD公司将之命名为Vega;

谷歌开发出的特定用途集成电路(ASIC,Application Specific Integrated Circuit)是能解决人工智能市场发展中的集成及显示问题。

在我们进一步探讨激烈的市场竞争之前,让我们先看一下市场细分后英伟达的收入分布:

【点击可看大图】

英伟达公司季度收入趋势图(来源:英伟达公司盈利报告)

来自英伟达公司的这份报告图表显示的很清楚,该公司的电脑游戏业务(Gaming)和数据中心(Datacenter)业务是其主要的收入和增长来源。

专业可视化(Professional Visualization)和代工生产(OEM&IP)部分的收入变化几个季度以来都相对变化不大,并没有成为英伟达成长中的动力。

因此,我们认为这些领域对英伟达的估值驱动性不大,在文中忽略了对这部分的分析。

汽车市场有增长潜力,但是当今的人工智能汽车市场还太小了对英伟达的估值产生不了很大的影响。

这部分的高度发展是与自动驾驶市场的发展相联系的。自动驾驶市场现在的炒作多过实际发展。

我们预计到2018年,只有谷歌公司的Waymo系统能提交真正意义上的自动驾驶汽车控制系统。

市场上操作较多的特斯拉Model 3型汽车也没有配备任何自动驾驶方面的操作系统。

特斯拉的发展缓慢也使英伟达产品在汽车市场的应用处于停滞,但是我们认为这对英伟达的整体收入不会有多大的影响。

在自动驾驶汽车市场真正成熟的时候,我们估计汽车厂家会找到其它的厂家来生产GPU等产品,这样会压低行业利润。

我们来主要分析一些市场中的激烈竞争,以及这些竞争将会对英伟达主要收入的游戏和数据中心业务的影响。

游戏市场

AMD公司在多年从高端市场上的沉默后,高调推出了非常有竞争力的游戏处理器Vega。

实际上游戏处理器一直是AMD公司的强项,AMD公司将会在高端游戏处理器上报复英伟达的市场挤压。

我们预测在高端GPU市场,英伟达公司的1070和1080型GPU将会在年底前降价达5%-10%。降价以及市场份额的减少就会对英伟达收入及利润产生不利影响。

另外一个不利因素的影响是游戏市场的趋势是向性能更高的集成显卡单元(integrated graphics units)发展。

例如,AMD开发的Ryzen Mobile和英特尔即将推出的集成图像解决方案将减少英伟达在市场中的重要性。

我们预计到2018年第三季度AMD的Vega将抢占英伟达的游戏显卡市场份额,造成英伟达游戏收入下降5%,到2018年第四季度将会使英伟达的游戏收入下降10%-20%之间。

英伟达在游戏显卡市场的发展完全是挤压AMD才发展起来的,我们预计这种趋势会改变,不仅会影响到英伟达的成长出现停滞状态,而且有可能出现负增长。

数据中心

英伟达在数据中心业务方面也面临着来自两个主要竞争对手的巨大压力。

首先,包括谷歌公司在内的几家公司都已经开发成功或者正在开发用于人工智能方面的特定用途集成电路ASIC。特别是谷歌,已经开发出了功率晶片,并申请了专利。

谷歌的的Tensor Processing Unit主要用于人工智能方面的的界面应用,但是最近公布的第二个版本意味着这款产品功能更强大。

谷歌声称它180浮点运算性能要比英伟达的Volta的120浮点运算先进很多。

根据谷歌公布的数据,英伟达的产品要比谷歌的产品至少有一年的差距。

谷歌已经用它的“TPU pods”在计算机内传递惊人的浮点运算信息,这样在英伟达在特殊用途GPU领域中的潜在客户将会被谷歌抢占。

除谷歌外,苹果公司也在开发自己的人工智能方案,还有其它几家创业公司也在英伟达的显卡及其人工智能领域发展不错。

这些公司包括GROQ, Cerebras, Wave Computing, Graphcore, Tenstorrent, Mythic, Thinci, 和Adapteva,其中的GROQ和Cerebras已经是业内的著名公司。

其次,AMD开发的EPYC服务器平台(AMD开发的全新处理器)正在颠覆整个数据中心市场。

随着人工智能的快速发展,人工智能领域形成了一种由CPU、GPU、TPU和其它处理器结合的多相结构。我们认为AMD的EPYC服务平台即是为此而生。

虽然英伟达的Volta是内置的模式,这对几家机器学习应用的公司有吸引力,但是Volta绝不是机器学习方案的唯一提供者。

现在已经有很多的人工智能参与厂家在通过AMD的EPYC服务器平台和英特尔的Xeon服务器来为人工智能运算及传输云服务。因为这两个服务器平台有更合适的通用计算图形处理器(GPGPU)和张量处理单元(TPU,Tensor Processing Uni)。

而且,AMD的Vega在人工智能应用方面的功耗有很大的改善。数据中心依靠电力运行,Vega在用电方面的表现也对英伟达形成了很大威胁。

但是,英特尔和AMD仍在软件基础方面落后于英伟达。

例如,AMD公司开发的ROC软件平台正处于优化阶段,可能要有几个季度后AMD公司才能在数据中心业务方面取得更大的市场份额。

很明显,AMD公司已经从后边赶上来了。尽管它的Vega可能还没有达到百分之百的成熟和可靠,但是AMD将会通过价格及捆绑服务来弥补这些缺点。

AMD已经在CPU和GPU方面对英伟达形成了强大的威胁。我们预计AMD将会以咄咄逼人的价格迫使客户重新审视市场并实现业务从英伟达的转移。

在这个过程中,英伟达也会被迫采取价格措施来适应,但这必将影响其收入。

随着英特尔自己的数据中心的崛起,英伟达将面对着来自英特尔和AMD的双重挑战。

随着以上各家高科公司高调推出自己的新产品,这也意味着英伟达在数据中心方面的领导权趋于终结。

这并不意味着英伟达就此在这一领域不再是行业的领导者。但这意味着英伟达不得不在人工智能市场上与其它几家分享这块蛋糕。

我们预计英伟达凭借其优良的基础设施优势仍会在人工智能市场继续有所作为,但是我们怀疑其成长性。

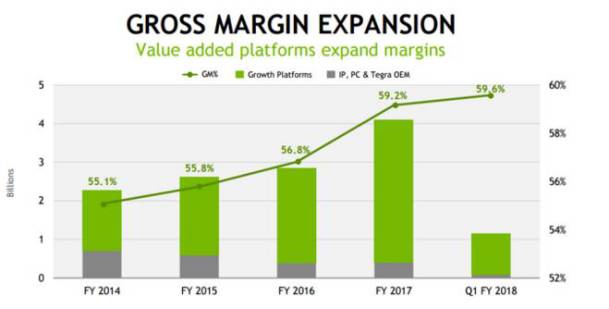

在过去几年里,因为市场缺乏竞争,英伟达的收入不断增长,如下图所示:

英伟达利润柱状图(2014年-2018年,图中显示2018年利润将会大幅萎缩)

随着市场竞争的增加,我们可以预测英伟达的总利润增长趋势将会逆转。在利润收入的减少将会改写英伟达的神话。

对于投资者来说,关键问题是要明白英伟达是否足够强大能与竞争者抗衡。以我们的分析来看,英伟达很难胜出。

随着市场的发展,成长的故事将会终结,我们认为英伟达的估值将在两个季度内大幅下滑。

美股爱好者添加微信号:lunardingding一起交流美股投资心得