原文链接

:

https://assets.bbhub.io/professional/sites/24/2275621_BNEFChinaReport_ExecSum.pdf

无论捧杀与否,我们认为,中国2050年实现净零是具有现实可行性的。

2023年的COP28计划完成巴黎协定下首次“全球盘点”——检查各国履行自主贡献目标的执行成效(做了什么或没做什么),找出差距并建立新共识,确定2030年后脱碳路径。尽管不少国家都将支持提升目标雄心,但就退出“未配消碳举措的化石燃料使用”达成协仍有很大难度。

2023年5月30日,彭博新能源财经(BNEF)发布的《新能源市场长期展望:中国》报告,提出“中国净零转型情景”,在该情境下:

-

中国在保证能源能源安全和经济增长的同时,

可以在2050年实现净零碳排放

。

-

预计本世纪末全球平均温升

1.77°C

,可以实现巴黎协定温升控制目标。

BNEF提出的净零转型情境,并不是单纯根据巴黎协定需求,而是基于中国2023年以来强劲的新能源产业投资趋势——

依靠新能源技术成熟、生产能力固定资产投资驱动,中国电源结构在2023年后将开始快速向新能源为主体切换。

BNEF主要根据当前中国新能源产业体现出的优势、固定资产投资规模(包括产能和应用),对于绿色电力驱动的加速脱碳做了乐观的预测。

此外,中国电力系统脱碳进展将为COP28达成新共识注入信心。

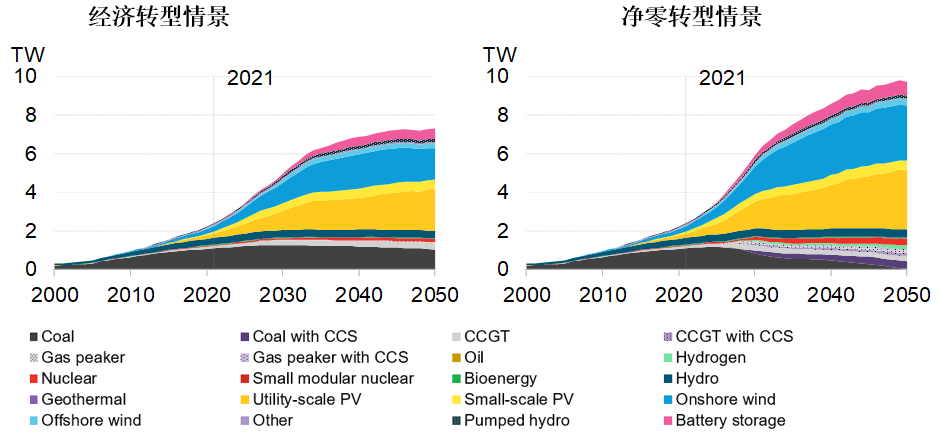

2050年,实现“电力零碳”

BNEF认为,

在现有政策下,最大限度地部署光伏和风电,配合新建储能、核电以及用于火电厂的碳捕集与封存(CCS)设施,中国以最低成本可实现电力脱碳。

-

到2050年,中国风电光伏累计装机规模仍将超过

67亿千瓦

(

相比2022年8亿千瓦,增长8倍以上

),发电量占比可达

75%

;

-

到2050年,中国核电装机规模需要达到

3.5亿千瓦

(

相比2022年5700万千瓦,增长6倍以上

),发电量占比可达

14%

;

-

到2050年,中国仍在运行的火电将全部配备碳捕集与封存(CCS),发电量占比约

10%

2050年,完成“深度电气化”

BNEF认为,

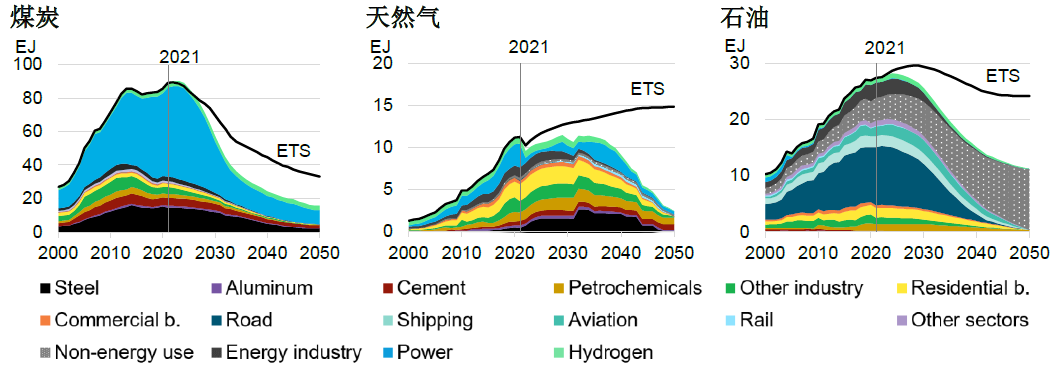

在零转型情景下,中国的煤炭、石油和天然气消费量分别于2023年、2024年和2029年达峰。

-

到2050年,中国煤炭消费量回到

2000年前水平

,主要用于配备CCS的煤电。

-

到2050年,中国石油消费量比

2022年水平低60%

,

几乎全部石油消费都是用于化工原料

。

-

到2050年,中国天然气消费量比

2022年水平低73%

,回到2010年前水平,满足工业、建筑、交通和电力多场景需求。

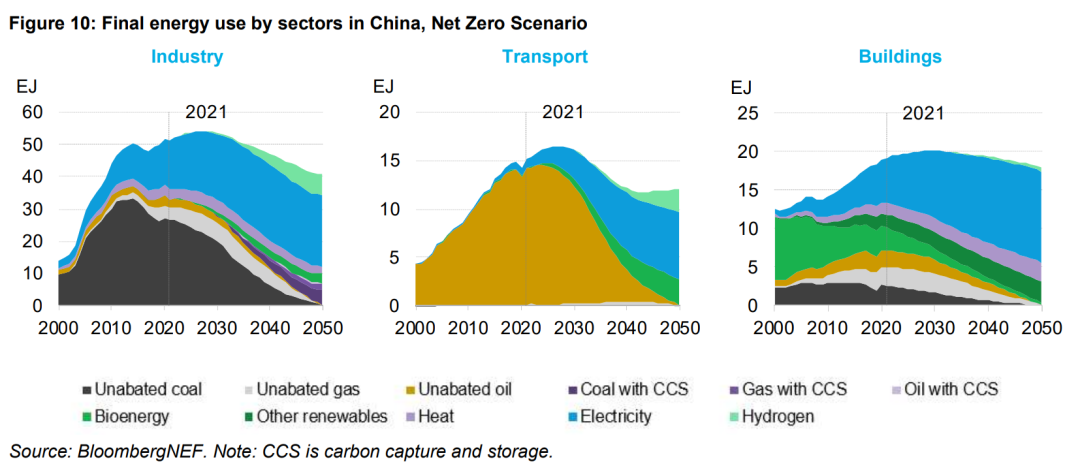

BNEF

净零转型情景下,交通、建筑和工业领域的电气化加速,带动电力需求倍增

——对于不能直接电气化的领域,可再生能源制氢是实现

深

度电气化的关键载体。

到2050年,中国电力消费量将超过

17万亿千瓦时

,是当前水平的

逾两倍

。

获益于电气化带来的能效提升,

工业、交通和建筑领域能源消费量将在2030年前后达到峰值。

增减之间,BNEF认为将降低中国对进口燃料的依赖,提升中国的能源安全水平。

2050年,净零可行性分析

——现实进展、IEA加速转型情景与BNEF净零转型情景对照

IEA加速转型情景与2022年现实进展

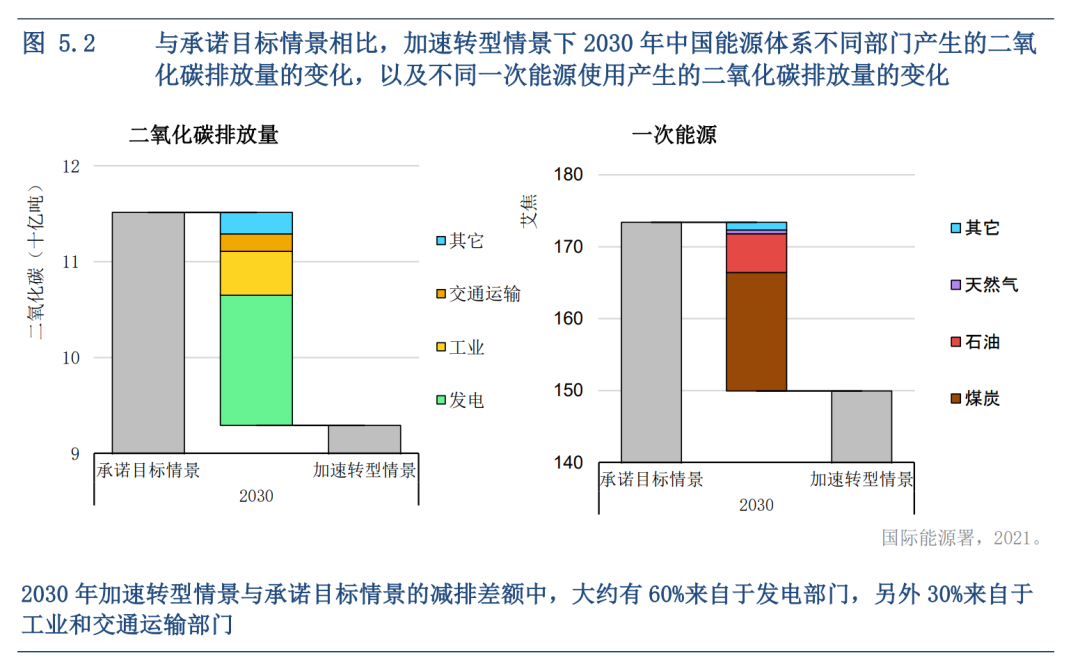

根据IEA中国能源系统碳中和路径报告中提出了“加速转型情景”:

2025至2030年间年均碳排放下降4%,2030年CO2排放量控制在93亿吨(比承诺目标情景低19%),具备到2050年实现净零碳排放的条件

——相比承诺目标情景,加速转型情景下额外减碳量,60%来自电力部门、30%来自工业和交通部门,剩余10%来自建筑、燃料加工和农业部门。

IEA报告认为,实现加速转型情景,在供给侧需要实现以下目标:

-

到2030年,煤电发电量将降至

3.9万亿千瓦时

,占比将从2020年的63%下降到2030年的

38%

(2022年约5万亿千瓦时,占比58.4%,同时全国6兆瓦以上火电利用小时数同比下降125小时;根据新型电力系统发展蓝皮书,2030年新能源装机规模占比超40%,发电量占比超20%)

-

到2030年,非化石燃料在一次能源消费结构中将达到

26%

(承诺情景中是15%,而2022年约17.3%,已经超过承诺情景目标)

-

2025年至2030年间,风电光伏投资将达到每年

8000亿元

(将比承诺目标情景提高15%)

,年均新增装机

1.6亿千瓦

(2022年为1.52亿千瓦,已经进入加速转型情景轨道;此外,BNEF对2030年中国新能源新增装机规模预期调高至2.58亿千瓦,远超加速转型情景)

。

-

2025年至2030年间,电动车在新车销售占比达到40%,热泵30%以上

(2022年新能源汽车占新销售车辆比例已经超过25%)

在供给侧,IEA认为加速转型情景需要更有效的可再生能源消纳措施,包括实现电力调度的市场化运作、达成长期购电协议,以及制定基于成本的零售电价等

——

随着2022年电力市场改革加速,这些市场条件正在加速落地。

IEA情景与BNEF情景对比

根据BNEF关于中国碳达峰和净零碳排放预测,

2030年中国能源行业CO2将下降至

62亿

吨

左右——相比IEA的加速转型情景要更加激进(

93亿吨

)。

对比BNEF净零转型情景和IEA的加速转型情景,BNEF对于可再生电力、工业、交通和建筑领域的电气化进展更为乐观,考虑利用电能替代化石燃料过程会有显著能效提升——

BNEF净零转型情景下,中国能源消费量将于2027年达到峰值,2050年时降低至峰值的75%,届时电能成为终端能源消费的最主要形态(2021年时,中国工业部门电能消费占比仅30%)。

结论

尽管不同机构情景设定不同,从2022~2023年上半年实际进展看,光伏、风电、储能以及新能源汽车增速明显高于预期,电力市场化改革在各省份均快速推开,新型电力系统建设思路已经形成行业共识——

电力行业脱碳进度相比承诺情景进展更快

。

我们认为,2050年实现净零碳排放是可行的——关于社会能源生产和消费方式实现深刻而广泛变革的时间点,BNEF的净零转型情景强调2030年前加速脱碳,IEA的加速转型情景认为2030年后才能进入全面脱碳的阶段。

尽管能源消费达峰时间预测可能过于乐观,随着绿色电力的在价格竞争力和脱碳确定性的优势逐渐被认可,工业、建筑和交通部门深度电气化或将加速,从而进一步提升能源消费的智能化、高效化——2

050年中国实现净零是具有可行性的。

根据彭博新能源财经(BNEF)2023年5月30日发布的《新能源市场长期展望:中国》报告,

通过持续加快零碳转型关键技术产业投资,中国或将在2023年提前碳达峰,也可以在2050年实现净零碳排放。

不仅BNEF,IEA也曾提出中国2050净零的加速转型情景——两者有共同的底层逻辑:

-

-

-

中国零碳技术产业壮大,不仅可以将加速中国和全球脱碳进程,也将带动本国经济增长、创造就业

从数据来看,中国正在成为在实现净零所需的大部分技术的全球领导者。

-

2020年,中国企业在国内完成的制造量已占全球电池制造能力的

70%

以上(每年480吉瓦时),生产了全球约

65%

的太阳能光伏组件(产能超过100吉瓦)、近

80%

的光伏电池,以及超过

95%

的硅晶片。全球

60%

的锂和

35%

的镍的精炼产能都在中国。

-

2022年,中国在能源清洁转型领域投资额达到

3.5万亿元

人民币,约占全球整体投资额的

一半

。

-

根据IEA分析,如果中国将全球电动车电池市场份额保持到2060年,届时中国国内的电池制造业价值将达到

2500亿美元

,大约是目前规模的

25倍

。此外,中国也有条件扩大在燃料电池、电解装置等新兴技术价值链中的优势。

根据IEA对于加速转型情景的分析,

依托中国巨大的国内市场优势,预计中国将在众多零碳转型关键技术领域保持主导地位

——中国将引领电网、汽车充电网络、长时段储能、低排放船舶与轨道车辆等能源相关基础设施技术,以及道路车辆低碳燃料和数字家电等消费品生产技术。

在加速转型情景中,上述技术的优势将提高:

-

2030年,中国配备了CCUS的水泥厂在总产量中的比重将达到4%(承诺目标情景2030年尚未商业化)

-

2030年,中国氢能原生钢产量在加速转型情景中将达到国内产量的1%(承诺目标情景2030年代初才商业化部署)

-

2030年,中国航空业使用可持续航空燃料(生物煤油或合成氢基燃料)占比达到15%(承诺目标情景中仅2%)

2050净零情景下的投资机会

——中国到2050年转型至净零经济意味着中国能源系统至少存在37.7万亿美元(243万亿元人民币)的投资机会。

BNEF认为,

中国将在2025至2030年达到零碳转型的投资高峰,年均投资将达到10.7万亿元人民币

(相当于2022年GDP的8%、社会固定资产投资的20%)

。其中,电网支出需要增长81%,达到每年约136亿美元,以提升远距离输送可再生电力、提升配网中可再生电力消纳能力

(实际上,2022年电网工程建设投资完成5012亿元,已经远超BNEF预测值)

。

来源:彭博新能源财经(注:投资数据是各时期的总额。EV 即新能源汽车。CCS 即碳捕集与封存。)

|

能源需求侧投资

|

能源供给侧投资

|

|

重点领域

|

2030年后处于主导地位,包括电动汽车、热泵技术、工业余热回收

|

2030年前处于主导地位,包括非化石电源、电网、制氢、CCS、化石能源转化

|

|

投资峰值

|

2031~2035年达到峰值,集中在电动车产业(以乘用车为主)。

-

热泵技术和新型工业余热回收在2040年后进入建设高峰

-

2046年后电动车投资将又一次反弹(可能是针对商用车,尤其是重卡的氢燃料电池商业化)

|

2026~2030,尤其非化石能源装机投资高峰将达到年均2.6万亿美元。

-

CCS将在2030年前集中开展投资建设(可能是基于2022年新建煤电、煤化工项目)

-

-

|

——绿氢(作为可再生电力的化学储能载体)将成为主流

BNEF的净零转型情景下,中国每年氢需求从2021年的2500万吨增长到2050年的1.08亿吨。

-

钢铁行业

:2050年需求量超过

4000万吨

(用于直接还原制铁),钢铁业是氢需求量增长的最主要驱动力。

-

电力行业

:2050年需求量达到500万吨,主要用于储能和备用容量(氢燃料电池等形态)。

-

航运领域

:2050年需求量达到500万吨(预计2038年开始广泛应用氢衍生燃料,包含氨和甲醇等)。

-

道路交通

:2050年需求量达到500万吨,主要用于燃料电池或衍生燃料的重卡。

BNEF的净零转型情境下,2030年后,蓝氢技术将较快发展(配备CCUS设备的化石能源制氢技术,通常是天然气制氢),2040年后,中国的氢生产将主要依靠可再生电力与核能电解制氢。

-

到2050年,电解制氢能力将达到

9700万吨

,占需求量

90%

。

-

到2050年,配备CCUS的化石能源制氢将占10%。

-

到2050年,电解制氢的电力需求将达到4345TWh,占当年电力需求

25%

。

图2:BNEF净零转型情景下中国氢资源生产与消费构成

BNEF预测与IEA对中国碳中和目标的承诺情景比较接近。

根据IEA中国能源体系碳中和路线图:

-

在供给侧,承诺情境下,2030年后工业化石燃料制氢(特别是煤制氢)或将进行CCUS改造,2040年后电解水制氢开始占据优势,预计2060年制氢能力达到9000万吨,其中电解水制氢规模将达到7000万吨。

-

在需求侧,承诺情景下,石油炼化行业在2030年实现从“消耗氢”逐步向“副产氢”转变,2040年工业原料氢需求开始快速增长,2060年成为最主要的需求方,达到4000万吨。

此外,IEA也指出,在加速转型情景下绿氢和蓝氢的占比将显著提高,例如,2030年低碳氢产量将增至近800万吨(承诺目标情景中只有300万吨)。

-

用途:

在零碳转型情景下,氢的主要用途是工业原料,而非燃料(“氢能”的叫法或许不准确)

-

成本:

氢资源,尤其是绿氢不会总是昂贵的——未来将具有相比当前化石原料或燃料的成本竞争力

以零碳转型中最重要的耗氢行业——钢铁为例。

根据 RMI “碳中和目标下的中国钢铁零碳之路”分析:

2050年制氢成本下降至15元/kg(甚至10元以下)理论上是可以达到的

。根据IEA预测,2025~2030年间,随着技术进步和规模扩大,电解槽单位容量的平均资本支出将快速下降,

至2045年可降低至400美元/kw的水平

(实际上,由于中国在碱水电解技术领域具有成本领先的优势,可以在2030年后达到这一水平)

。

随着中国2025~2030年可再生电力建设高峰完成,若将制氢设备看做一种新型储能设施,利用风电或光伏发电制氢的电力成本有机会降低至0.2元/kwh以下——将让绿氢还原炼钢工艺具备成本竞争力。

图5 RMI分析中国绿氢生产成本随电解槽成本和电价的变动范围

来源:RMI中国2030年“可再生氢100”发展路线图

|

——CCS是避免资产搁浅、维持煤电、煤化工设施的必要技术

BNEF认为,中国碳捕集与封存(CCS)将是水泥、钢铁、燃煤电厂和天然气制氢过程的必要设施。其应用规模将在2030年后快速扩大——

到2030年预计每年固碳

6亿吨

,到2040年和2050年分别增长至9亿吨和

10亿

吨。