【报告导

读】

供应链业务加速增长,销售高增长的房地产利润延后释放,推动利润较快增长。

【投资要点】

1.

盈利较快增长,维持目标价

13.08

元,维持“增持”评级。

供应链业务和房地产结算加快增长,推动

Q3

收入增长

29%

,归母净利润增长

20%

,略超预期。供应链业务竞争优势将带来持续高增长,房地产结算滞后于销售高增长,

维持

2020-22

年预测

EPS 1.92

、

2.13

、

2.34

元。根据分部估值法和

DDM

估值法,维持目标价

13.08

元。

2.

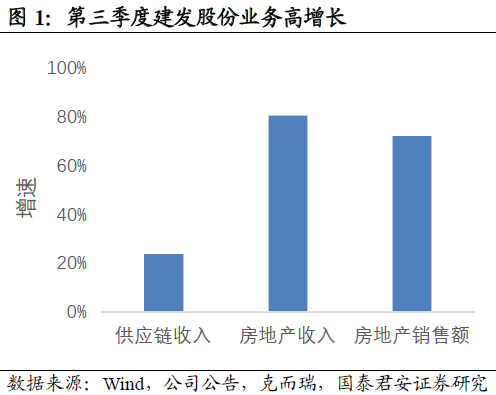

供应链业务收入加速增长。

疫情对资金实力弱、风控能力差的中小供应链企业冲击较大。

建发股份依靠服务质量、资金成本、采购价格、周转效率等竞争优势,疫情期间提升市场份额。随着复产复工推动供应链行业恢复较快增长,建发股份供应链收入加速增长。

3.

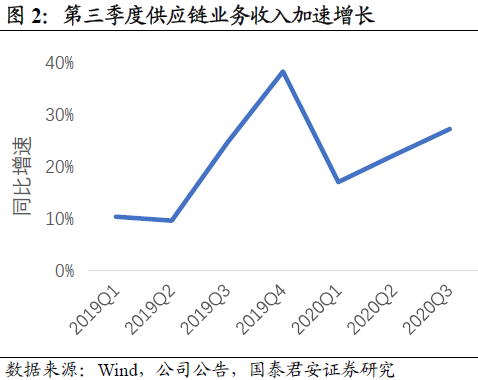

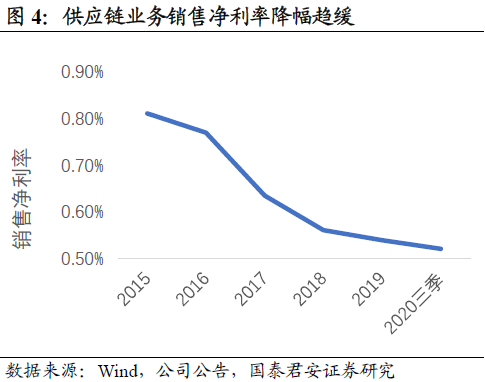

计提减值损失拖累供应链业务利润增长。

Q3

供应链业务计提资产减值损失

1.1

亿元,信用减值损失

0.85

亿元,合计占利润总额的

37%

,压低了供应链业务利润增速。资产减值损失中主要是存货减值损失,有套期保值期货合约对冲,并非实际损失,所以实际的利润增速更高。

4.

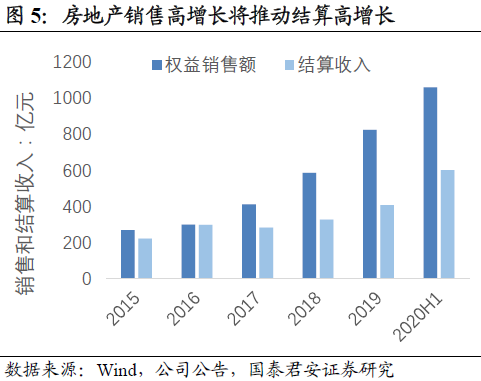

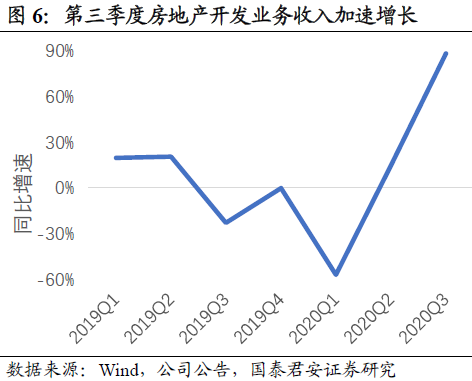

房地产结算开始高增长。

2017

年下半年开始的销售高增长,正带来结算高增长。

Q3

房地产业务收入增速提高到

90%

左右,预计

2020

年房地产二级开发业务收入增速达到

50%

左右,将推动利润高增长。考虑结算周期,

2021-22

年房地产结算收入和利润也将高增长。

5.

风险分析。

大宗商品价格大幅下跌,房地产销售额减少、价格大幅下降,计提大额信用减值损失,融资成本大幅增长。

【附录】

敬请

关注国君交运建发股份系列报告:

《

收入高增长,价值被低估

》2020.09.01

《

疫情冲击过去,业务快速恢复

》2020.07.10

《

股息率,ROE与估值修复

》2020.04.28

《

盈利增长韧性超预期

》2020.01.07

《比较优势突出,逆势增长可期》 2019.11.20

《

高ROE低PB将带来长期回报

》 2019.04.23

《

业务高增长,利润将兑现