本文基于

伦敦交易员

前个月的文章:

从女司机买高价保险谈如何通过波动率获利【Vol 1】

今天除了示例如何

将塔勒布在《反脆弱》与《黑天鹅》中的杠铃策略运用到金融实践

,我还

悄悄加了份彩蛋,有好奇心的童鞋也许能发现您人生的金蛋^_^,Good Luck~

--

封面人物是谁?

他叫Seth M. Golden,今年40岁,家住佛罗里达州,原本只是超市里一名普通的物流经理。

过去五年里,他持续押注华尔街的波动率会下降。这不仅让他的

净资产从50万美元飙升至1200多万美元

,还吸引成群的投资者愿出上亿美元帮助其成立专门的波动率基金。

Golden总结自己的投资经历称:

"

市场上每天都充斥着各种各样的白色噪音(white noise)

。比如说英国脱欧、美国大选、债务危机、朝鲜问题、'通俄门'。

'聪明'的舆论家常常忧心忡忡,大肆渲染当下的各种‘危机’,而

忽视了市场机制的韧性和时间的力量

。

不坚定的投资者频繁变动位,而我却从不担心这些媒体眼中的'重大危机'

。这就是为什么我今天能悠闲地靠在椅背上,嚼着爆米花,锁定满满利润的原因。"

---

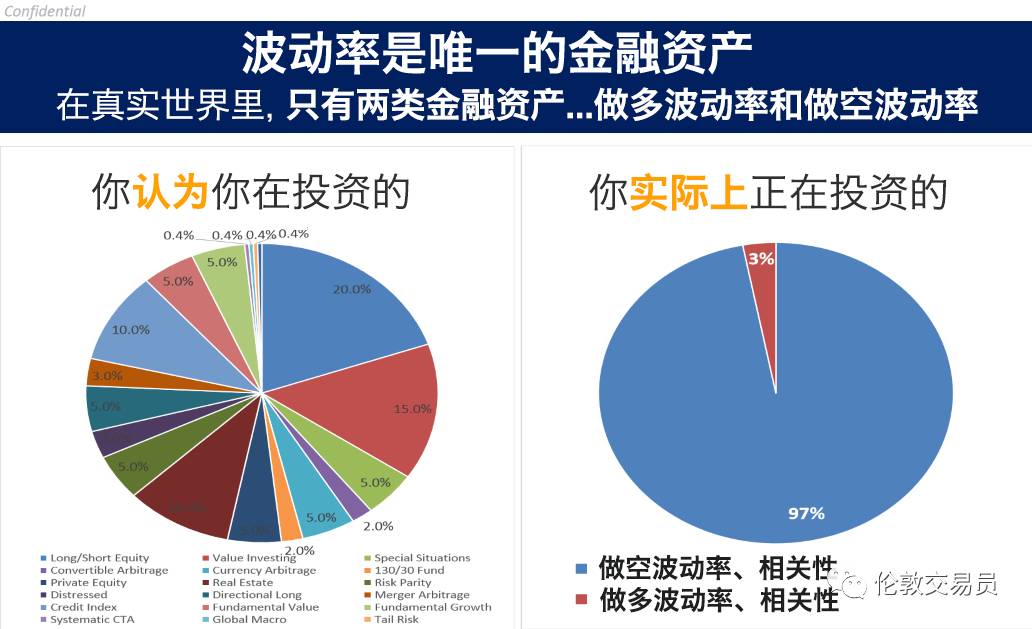

什么是波动率?

简单的来说,就是股票价格上下波动的幅度。

波动率通常被投资者当做风险测度的工具

。理论上说,波动率越大,风险就越大。

也有对冲基金认为

金融资产的本质就是买卖波动率

,见下图。

上图取

自Christopher Cole在CBOE风险管理大会上的著名演说《波动率与囚徒困境》。

感兴趣的朋友请在伦敦交易员公众号后台回复关键字:'

波动率

'自取,同时提供PPT图示版和PDF文字版。

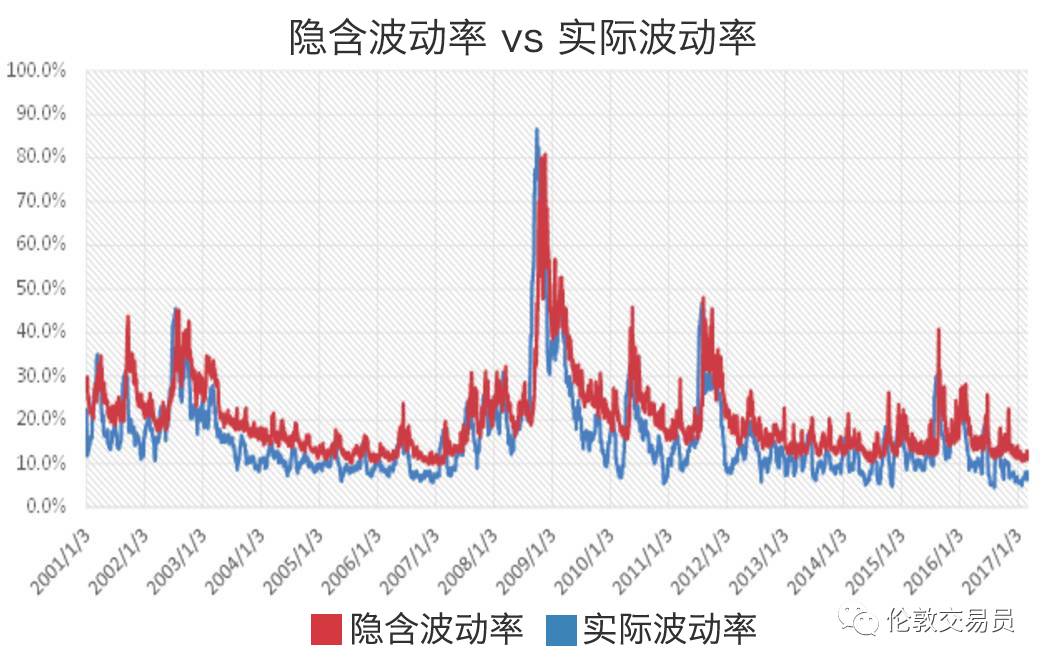

波动率交易的实质是什么?

波动率其实分为两类:

实际波动率

:股价的实际波动幅度

隐含波动率

:利用期权价格倒推股价在未来的实际波动。

见上图,蓝线为美国股指S&P500的实际波动, 红线为其隐含波动率,两者之差或许是卖空波动率的

'

暴利

'

来源。

为何自期权普及后, 波动率变得越发重要?

1.波动率交易本质上是在预测

隐含波动率

与

实际波动率

的偏离。

2.因为隐含波动率是由期权价格倒推而出,

买卖期权本质上是在交易波动率

。

3.于是,买入看涨期权,等同于预测未来的实际波动率将大于当今期权价格所倒推出的隐含波动率。

离我们有点远? No

有读者或许对波动率这个概念感到生疏。

但在实际生活中,我们天天都在交易波动率。

保险其实就是期权的一种(专业的说更类似于美式期权),车主买车险就是

在

买期权。

主要差别无非是车主只能给自己投保,而不能投保别人的车然后靠他人的灾祸而牟利(但金融危机期间的高盛就是这么干的)。

车险的实际波动率?

车主过往的

行车记录类似于股价历史走势

。

当车主经验越丰富,

过往肇事次数越少

(实际波动率低),

保险公司则倾向于推断车主在未来发生车祸的可能性也就越低

(隐含波动率低), 所收取的保费(期权价格)也就越低。

车险的隐含波动率?

如果汽车不出事故,期权到期后就无价值

,保险公司就赚了车主的

保费

(期权初始价格)。

但是

如果车主出了车祸, 保险公司就要

理赔

,而

理赔

的多少则由车祸的大小决定。

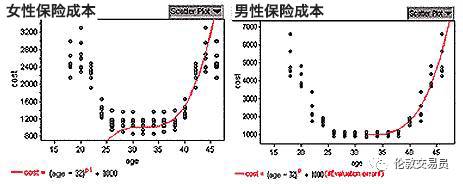

如何估算隐含波动率?

保险公司对社会中不同的特定群体给予不同的基准定价

(

类似于一揽子股票指数,如标普500

)。

由下图可知,从历史数据来看,25岁-35岁的女司机风险最低(即历史实际波动率低)。

于是,保险公司的原始模型给予了欧洲中青年女性最低的车险价格 (即更低的期权价格或隐含波动率)。

理论与实践存在差距 =

套利机会?

不过,由于行业惯例的存在,或是政府设置有

强制性的年龄及性别平等条例

,让在社会中最安稳、健康的中青年女性并不能充分享受其低风险带来的价格福利。

女性同胞的利益都因政府'看得见的手'一纸公文而被咱们这些'爱好风险'的男同胞给'平均'掉了。

在二级金融市场中,一旦有

失败的公共政策严重扭曲了市场定价

(比如说次贷危机前的房地美、房利美),那‘大空头们’的狩猎机会就来了。

被人为扭曲的定价畸形是潜在暴利的重要源泉

,这也是为何有投资者认为在重大事件期间买卖波动率是通往'财富自由之路'。

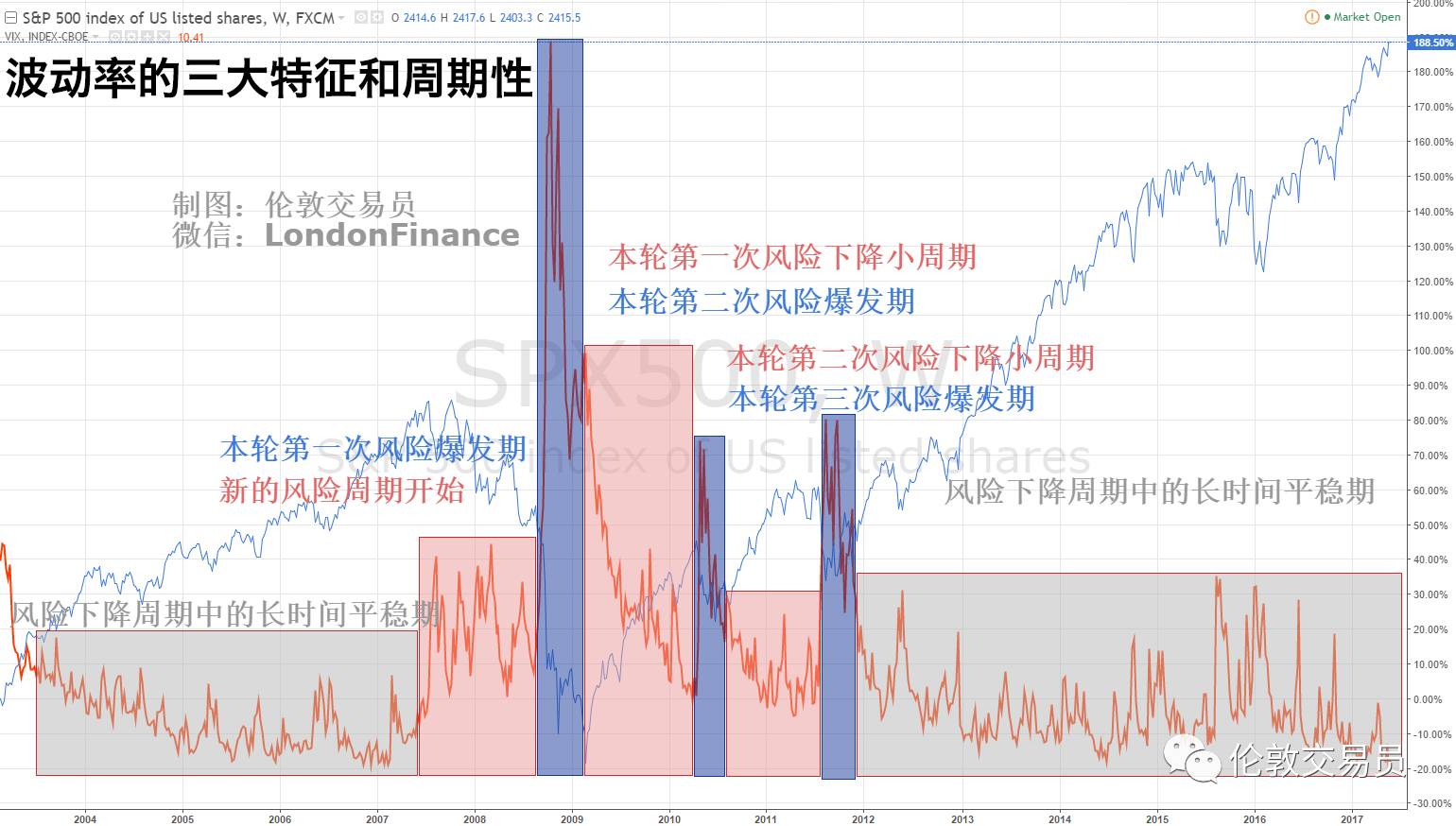

波动率几个重要特性:

我先

快速介绍

几个重要的波动率的特性。它们对于了解波动率市场以及交易获利都是非常重要的。

1)

短期呈自相关性

: 波动率在短期内较有“粘性”。

以股市为例,

当前

市场平静的时候(实际波动率小),大家认为

在未来短期内发生大波动的可能也低

(即隐含波动率低),压低了期权价格。

2)

长期呈均值回归

:虽然股市在熊市期间起伏很大,但长期来看,市场将回归平静。

在市场恐慌期间做空飙升的波动率

,这是本期主人公财富暴增25倍的核心盈利点。

3)

波动率与股票市场呈负相关

,即股票市场上升通常伴随着波动率的下降,并呈现明显的周期性。

为何选择直接交易波动率?

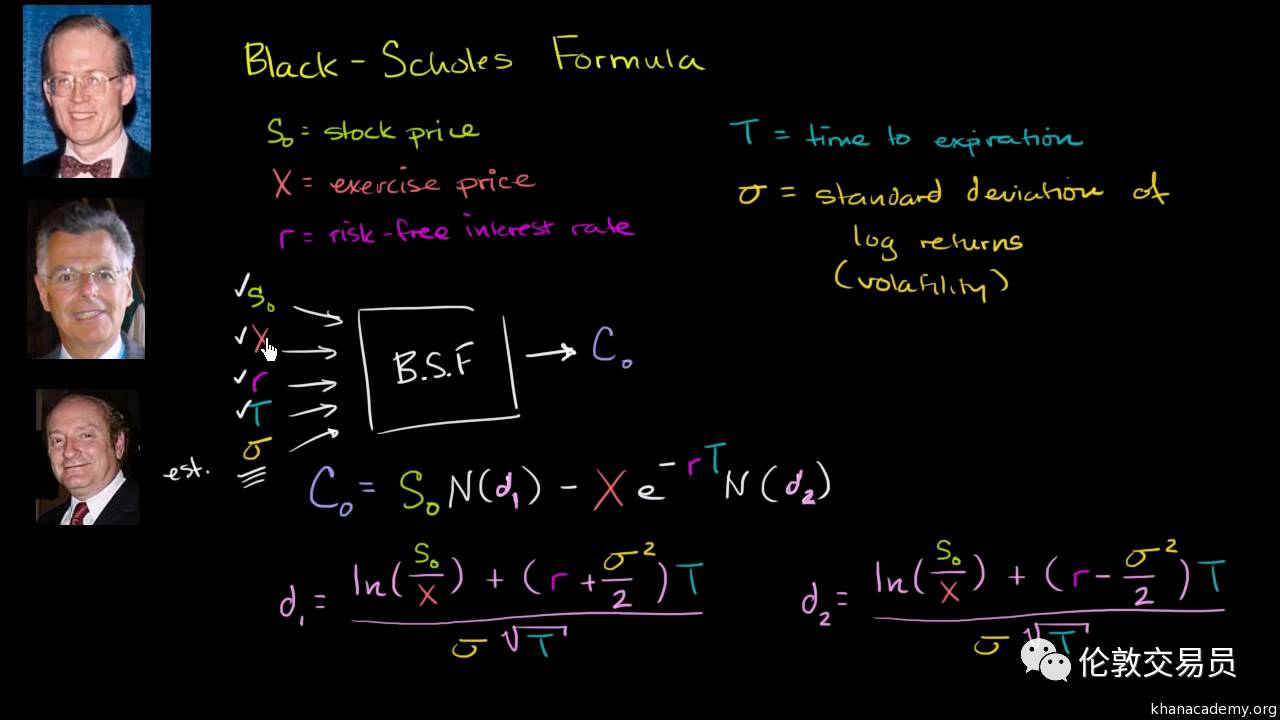

期权交易早已在华尔街流行。而隐含波动率这个概念则是在BLACK

SCHOLES 期权定价公式后才被人慢慢熟知,见下图。

前文有说到

交易期权近似于交易波动率

。

但

相似

其实就是

不同

。

严格来说,

交易期权并非单纯交易波动率

,还包含了交易其他因素:期权到期时间,行权价格和种类;期权标的物特征,股息,甚至无风险利率。

当市场参与者只对波动率有观点时,直接交易波动率要比交易期权来的更加直接和简单。

因此,

波动率产品逐渐流行起来

, 越来越多的散户以及机构投资者(包括在低利率环境中饱受煎熬的养老基金)开始直接交易波动率。

波动率产品的发展趋势

波动率指数:

市场上最著名的隐含波动率指数就是VIX指数,全称芝加哥期权交易所波动率指数,用以衡量标普500指数未来30日的预期年化波动率。

上图来自CBOE官方的波动率指数白皮书,感兴趣的朋友请在伦敦交易员公众号后台回复关键字:'

波动率

'自取。

VIX指数常常被用来衡量市场恐慌情绪。

因为每当市场恐慌情绪升高时,市场参与者涌至期权市场购买期权做对冲或者投机,从而推高期权价格及股市的隐含波动率。

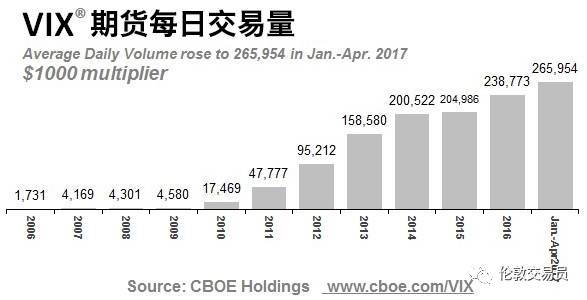

对应衍生品:

隐含波动率指数VIX本身是不可交易的,但是有VIX期权和VIX期货可供市场参与者使用。

在下图可以看到,VIX系列衍生品的交易量在近年来大幅度上升,侧面说明投资者对其的热捧。

场内交易基金(ETF):

除了期货和期权,目前关于波动率的ETF也多达30多种。

这些产品看起来都很容易上手,且

它们下注的目标十分明了,即市场是否将陷入恐慌。

美国散户们开始走在交易的前沿。他们使用着Stock

Twits,凭借民间信息作出判断,不看各大投行的研报。

纽约时报援引一个对交易VIX产品颇有经验的散户称:

“

你可以将我们做的事称之为‘邪教’。这个‘邪教’要做的事情,就是界定市场是否处于恐慌中,以及如何交易恐慌。

”

自2012年以来,美股波动率越来越低,VIX指数从近50降至10,今年4月份甚至创下了1998年以来的历史新低。