市值风云APP原创作品 未获授权请勿转载

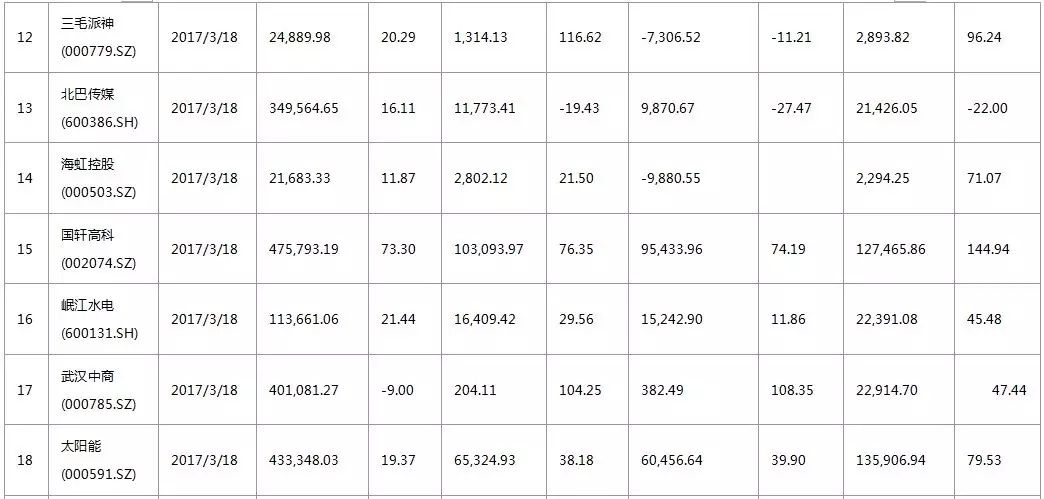

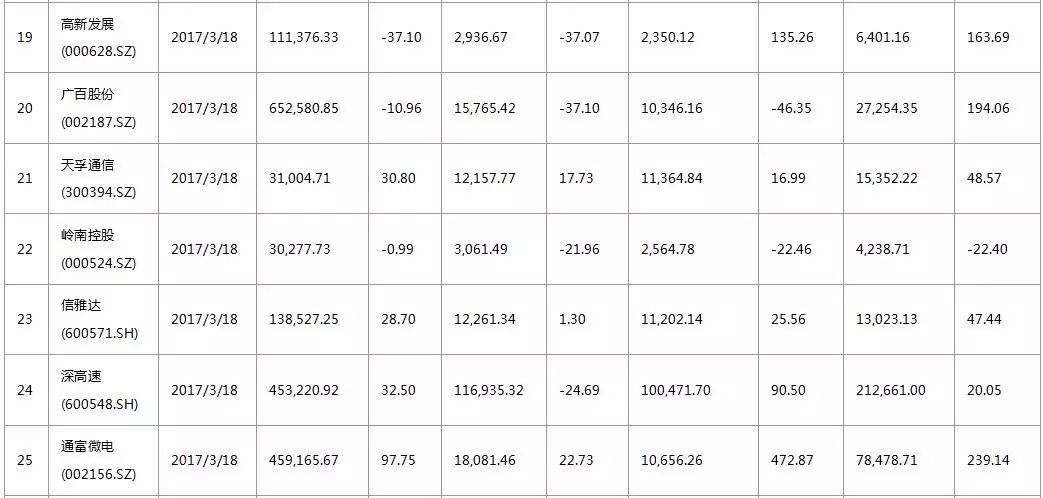

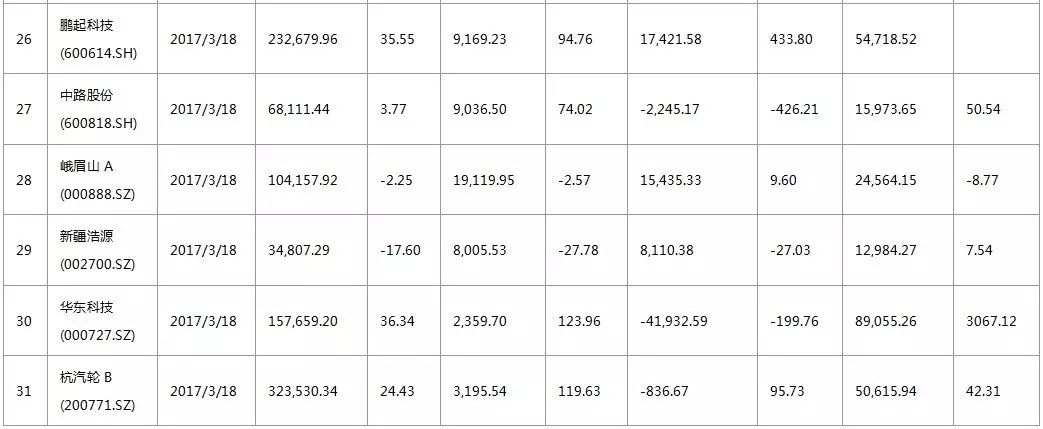

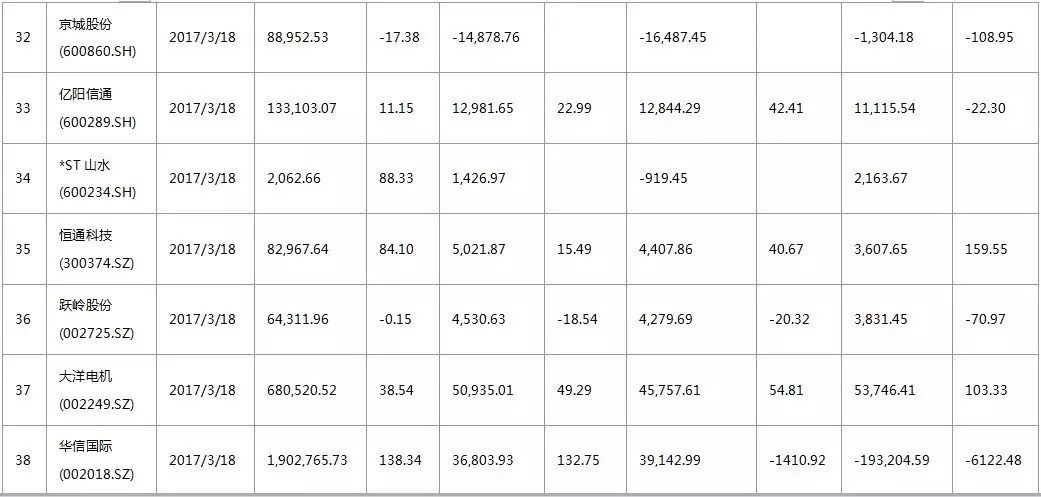

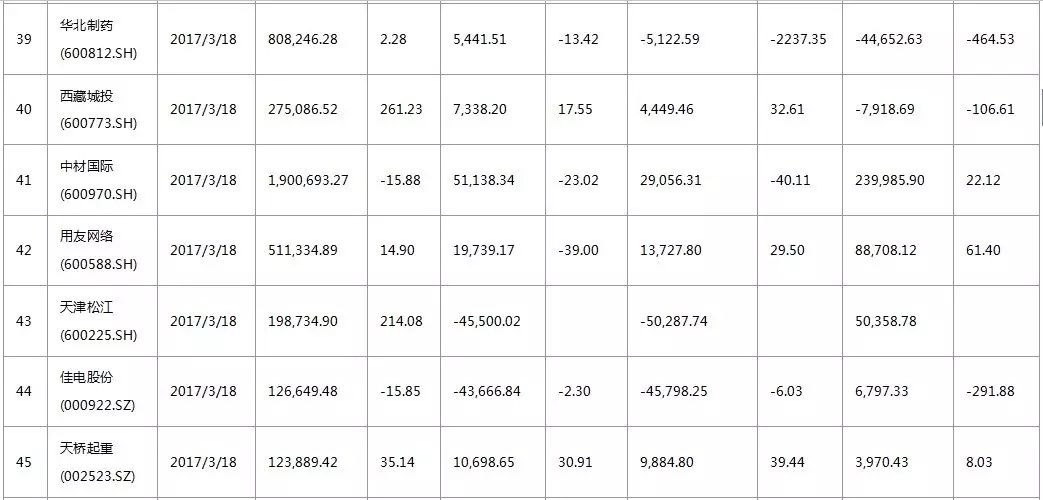

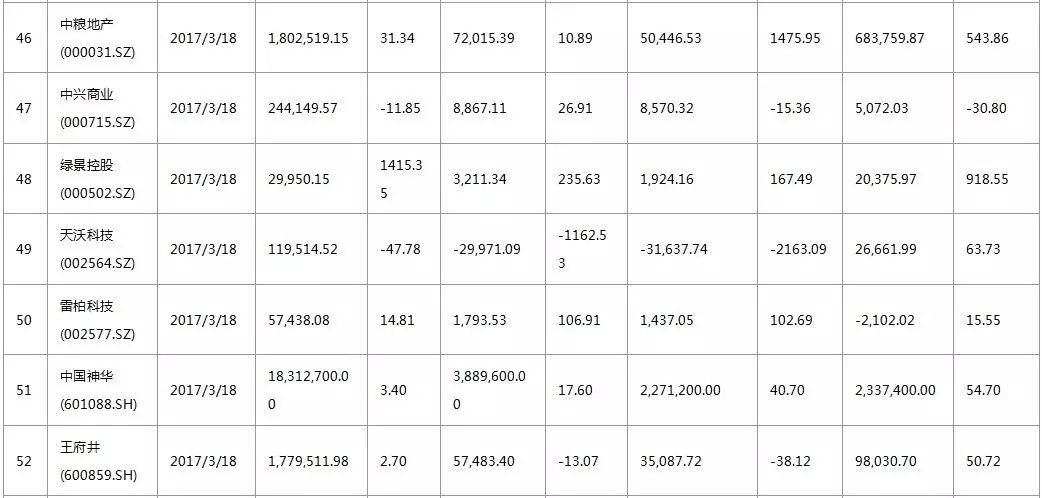

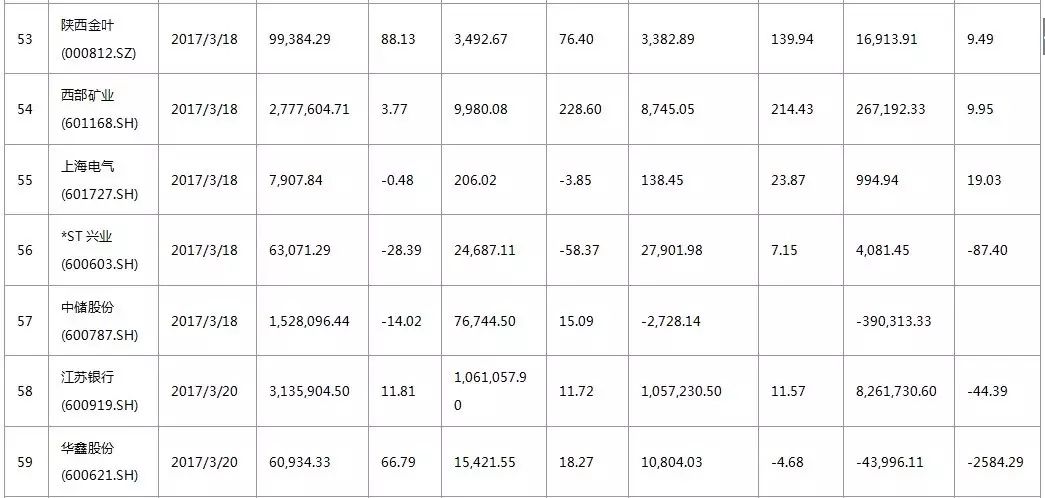

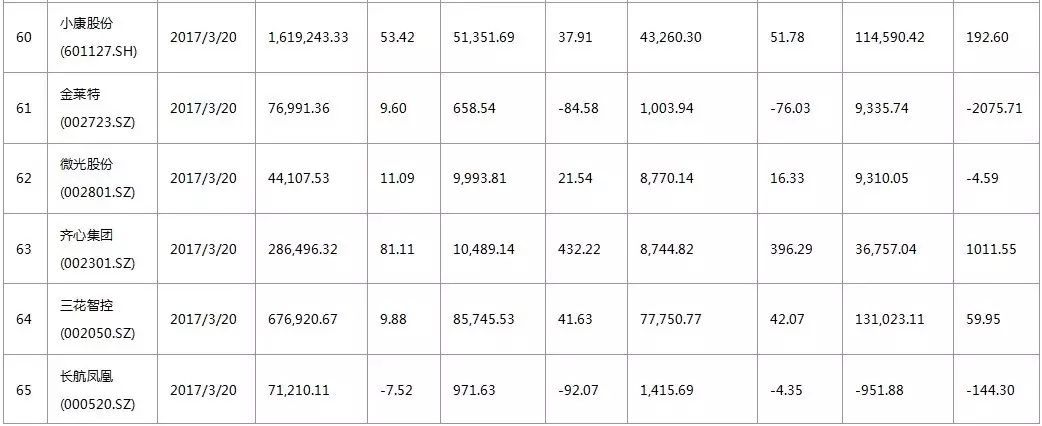

截止本周一(2017/3/20)更新年报的上市公司一共69家,其中47家主板,20家中小板,2家创业板,业绩上升的有44家。其会计数据和财务指标如下:

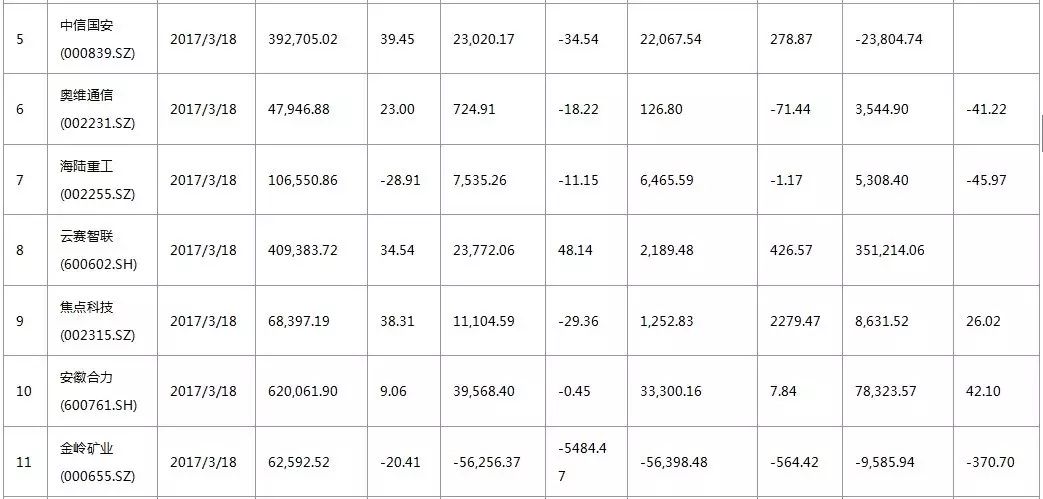

一、金岭矿业(000655.SZ)

主要会计数据和财务指标如下:

公司属于黑色金属采选业,主营业务是铁矿石开采,铁精粉、铜精粉、钴精粉、球团矿的生产、销售及机械加工与销售。主要产品包括铁精粉、铜精粉、钴精粉、球团矿。全资子公司金钢矿业以铁矿石开采、生产、销售为主,控股子公司金岭球团以生产、销售球团矿为主。

报告期内公司实现:

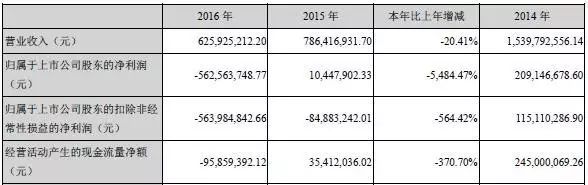

营业总收入62,592.52万元,比上年同期降低20.41%;

利润总额-60,874.28万元,比上年同期降低10,636.62%;

归属上市公司净利润-56256.37万元,比上年同期降低5484.47%。

据年报披露,公司业绩大幅下降的主要原因有:

1、由于新疆地区市场需求低迷,子公司金钢矿业、金岭球团主要产品铁精粉、球团生产、销售同比大幅减少所致;

2、计提大额资产减值准备;

3、由于本期银行贷款增加,财务费用较去年同比增加了282.83%

经营活动现金流量净额比去年减少370.7%,同比大幅减少主要系主要产品销售价格、销售量同比大幅减少,以致销售收入大幅减少所致。

风云点评

公司始建于1948年,2006年在深交所上市,公司共包括召口矿、铁山矿、侯庄矿、金钢矿业、选矿厂等15个二级单位,控股喀什球团,参股金鼎矿业,拥有员工近3200人;现具有铁矿石原矿年开采350多万吨、年生产铁精矿150多万吨、球团50多万吨的产能。

受国内钢铁行业市场继续低迷以及国际铁矿石巨头增产扩产影响,最近4年来公司营业收入持续下滑,扣除非经常性损益后的归属上市公司股东的净利润已经连续2年亏损,如果2017年业绩再得不到改善扭亏增盈,就又退市戴帽的风险。

二、绿景控股(000502.SZ)

主要会计数据和财务指标如下:

报告期内,公司按照发展战略,继续进行退出房地产行业及转型医疗服务业。

2016年公司实现:

营业收入29950.15万元,比上年同期增长1415%;

营业利润5168.34万元,比上年同期增长315%;

归属于母公司所有者的净利润3211.34万元,同比增长235.63%。

据年报披露,本报告期业绩扭亏为盈的主要原因是:根据公司退出房地产行业、转型医疗服务的发展战略,公司根据市场情况加大了房地产存货的销售力度,本报告期可确认的销售收入较去年同期大幅增加。

经营活动产生的现金流量净额较去年同比增加了918.55%原因是房地产销售收到的回款增加。

风云点评

公司主要从事房地产开发及物业管理业务,所开发的项目主要在广州市花都区、佛山市顺德区及广西南宁市等地,目前公司房地产已无新开发及待开发项目,也没有土地储备。2016年,房地产市场房价普遍上涨,全年成交规模创历史新高,城市分化态势延续。各地政府密集出台调控政策。公司在房地产行业中属于中小型企业,且因公司处于转型期,公司主要房地产业务以去库存为主。对原有房地产项目公司进行了清理,海南欣融贸易有限公司、广西天誉房地产开发有限公司分别完成了工商注销手续。

公司转型医疗行业是出于看好医疗服务行业的发展前景和增长动力,公司进一步确立了转型后以儿童、肿瘤、心血管为重心的医疗产业战略布局。

2016年的扭亏的主要原因还是去库存带来的房地产项目销量的提升,以后此项业务将随着向医疗行业的转型而逐步萎缩直至归零,但是未来医疗行业的盈利能力和市场拓展能力尚未可知,变革后的未来发展状况我们拭目以待。

三、天沃科技(002564.SZ)

主要会计数据和财务指标如下:

报告期内,公司“打造国际一流的电力工程、新能源与清洁能源综合服务商,军民融合锻造国防科工建设重要力量”的战略获得重大突破,构建了以工程总包为产业龙头,以高端装备制造为产业主体,以军工海工装备制造为重要补充,以码头物流、新材料、环保、核电为辅助的多元化产业格局,形成了以张家港为总部及装备制造基地、以上海为电力、新能源工程总包与服务基地、以无锡和张家港为军工海工装备研发制造基地的业务格局。

2016年,公司实现:

营业收入119,514.52万元,比上年同期下降47.78%;

净利润-30,589.59万元,比上年同期下降1,153.62%;

归属于上市公司股东的净利润-29,971.09万元,比上年同期下降1,162.53%。

据报告披露,公司业绩下降的主要原因有:

1、受经济增长下滑与下游行业需求减少等因素影响影响,公司订单规模不及预期,部分产品交付时间延后,部分子公司未能完成既定经营目标;

2、因销售规模下降及催收账款效果初现成效,应收账款总量下降较为明显,但原计划回收的三年以上老应收账款回款进度缓慢,导致部分应收账款账龄滚动增加,计提了较大金额的资产减值损失;

3、公司属重资产行业,负债率较高,利息负担较重,资本结构不合理。

经营活动产生的现金流量净额较上年同期增加10,377.69万元,增长63.73%,主要原因是因业务总量下降,本期购买商品接受劳务支付的现金相对下降,同时支付给职工的现金及支付的各项税费比去年同期分别下降32.72%、37.34%。

风云点评

2016年公司虽然收购了中机电力80%股权并控股,一跃成为国内排名领先的能源建设服务单位,进入区域电厂、自备电站、输变电网络的EPC建设领域。在高端装备制造领域,公司主要产品包括各种材质及规格的换热器、分离器、反应釜、储罐、塔器、过滤器、蒸发器等非标压力容器,广泛应用于石油化工、煤化工、冶金、电力等领域。但仍然阻挡不了业绩下滑的颓势。

由于毛利率的大幅下滑,盈利能力指标更是巨幅下挫。虽然2016年度公司通过一系列的并购重组手段,进入新的市场领域,但这些动作从目前来看并未给企业带来效益提升的良性发展。

公司目前股价10.95元,市盈率-26.88倍。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:[email protected] / 微信:yangfeng562933

市值风云APP正式上线

带你领略从未见过的A股世界!

iOS和安卓最新版均已上线

长按二维码识别下载。

有料、有趣、有深度!