随着全球

5G

商用不断推进,新一轮科技产业周期加速开启,新产业周期引领新科技时代,科技创新赋予经济发展新动能,将是未来

10

年的时代主题,面向全新、充满不确定机遇的未来,将有更多新经济产业与公司,值得持续跟踪与深入研究。

在此背景下,六合君

2020

年起,调整内容发布计划,基于过去

4

年累计发布近

400

篇原创行业、公司研究报告的积累,设置【前沿扫描】栏目,每周一更新一期,以一个月左右时间,专注研究一个特定专题,发布代表性公司与深度行业研究报告,进一步提升研究系统性与前瞻性。

“

头号玩家

”

栏目每周三更新一期,基于各产业领域国内外头部领跑企业财报、电话会议、开发者大会等内容,对其发展情况与最新动向进行跟踪研究,把握“头号玩家”们的战略方向与业务布局,洞悉其对未来的思考判断,挖掘新的趋势与机遇。

“

长期主义

”

栏目每周五更新一期,整理巴菲特、芒格、贝索斯、任正非、马斯克、孙正义等长期价值实践者的致股东信、公开演讲

/

交流、媒体采访等一手信息,一起重读经典,复盘伟大企业的成长路径,汲取顶尖企业家的思想养分,做一名长期主义者。

新的内容发布计划,代表六合君持续创新

迭代

,不断形成自己的品牌风格与特色,期待与大家携手成长、共创未来。

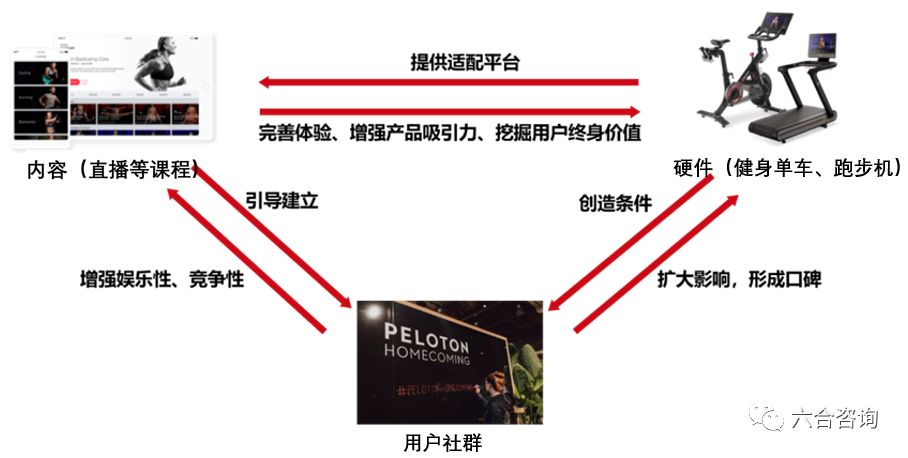

Peloton

主打家庭健身场景,打造“硬件(健身单车、跑步机)

+

内容(直播等课程)

+

用户社群”闭环生态,开创性推出软硬结合的互动型家庭健身模式。

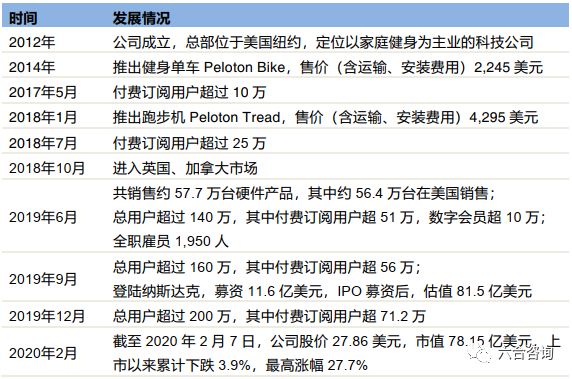

公司

2012

年成立,主要销售健身单车、跑步机等联网健身产品,

以硬件产品为终端与切入点,通过

自研大量高品质直播、录播等健身课程,向用户提供付费订阅服务,

搭建基于内容的运营与盈利模式,同时构建独特且富有黏性的用户社群,形成

相互激励、比拼的社群文化,

增强用户归属感

。

公司打破

传统单纯一次性售卖硬件产品的模式,

通过直播等内容,成为具备底层硬件系统的媒体公司,持续拓展成长空间,被称为“健身界苹果”、“健身界

Netflix

”。

传统、单纯一次性产品售卖模式,卖完后,与用户没有持续联系;

公司通过提供直播等课程内容,不再单纯通过一次性售卖产品盈利,而能与用户产生持续性互动;通过硬件产品最长

39

个月零息分期收费模式,降低用户购买门槛,扩大用户群体;

通过直播等内容与构建用户社群,不断增强用户粘性,提升用户留存率,推动用户长期订阅付费内容,挖掘用户终身价值;随着销售终端数量增加,付费用户规模增长,加上用户流失率低,存量可持续付费用户不断增加,使公司服务收入持续增长,

经营性现金流持续提升。

公司

2019

年

9

月

26

日在美国纳斯达克交易所上市,股票发行价

29

美元,募资

11.6

亿美元;

截至

2020

年

2

月

7

日,公司股价

27.86

美元,市值

78

亿美元,上市以来累计下跌

3.9%

,最高涨幅

27.7%

,目前是全球家用健身领域估值最高的公司。

公司打造“硬件

+

内容

+

社群”闭环生态

公司硬件产品主要包括

健身单车

Peloton Bike

、

跑步机

Peloton Tread

,

以“联网”、“带大屏”、“搭配直播等课程”为特色

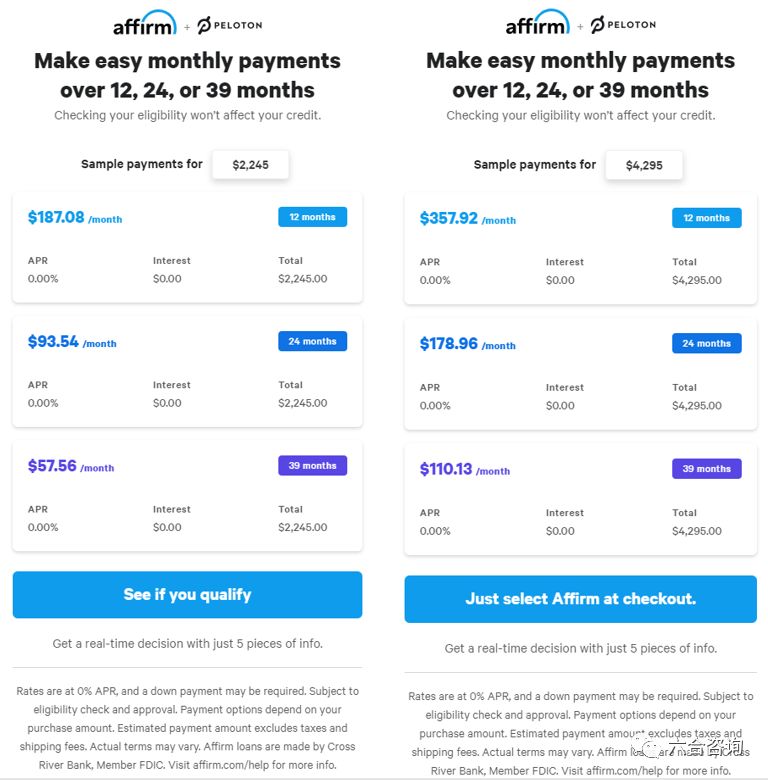

,采用零息分期模式,助力打入市场。

公司

2014

年

推出第一款联网健身产品健身单车

Peloton Bike

,

2018

年推出跑步机

Peloton Tread

,售价(含运输、安装费用)分别为

2,245

美元、

4,295

美元,价格处于同类健身器材中较高水平。公司健身单车、跑步机产品占地面积小、静音、运行稳定,用户运动门槛低,使用体验一流,同时

别出心裁地加入

高清防汗触摸大屏

、数据传感器、

摄像头、扬声器

等,

实现联网观看直播、录播等健身课程或其他视频内容。

公司为快速打入市场,针对

Peloton Bike

、

Peloton Tread

,均提供

12

个月、

24

个月、

39

个月零息分期付款服务(付款方式取决于用户资格审批)。截至

2019

年

6

月底,

Peloton Bike

、

Peloton Tread

两款产品共售出

57.7

万台,其中

2019

财年(

2018

年

7

月

~2019

年

6

月)销售产品中,约

50

%以零息分期模式支付。此外,公司还销售哑铃、耳机、心率监测器等健身配件,及运动鞋、运动服饰等产品。

公司

2017~2019

财年(公司财年为上年

7

月

~

当年

6

月)、

2020

财年上半年(

2019

年

7~12

月),

Peloton Bike

、

Peloton Tread

等联网健身产品收入,分别为

1.84

亿美元、

3.49

亿美元(

+90%

)、

7.19

亿美元(

+106%

)、

5.39

亿美元(

+80%

),收入占比分别为

84%

、

80%

、

79%

、

78%

,是公司主要收入来源;运动服饰、健身配件等收入,分别为

0.03

亿美元、

0.06

亿美元(

+138%

)、

0.15

亿美元(

+137%

)、

0.11

亿美元(

+57%

),收入占比分别为

1%

、

1%

、

2%

、

2%

;两者合计占总收入比例,分别为

85%

、

81%

、

81%

、

80%

。

公司为

Peloton Bike

、

Peloton Tread

提供最长

39

个月零息分期付款服务

公司提供丰富直播、录播等课程内容,提升用户使用体验,增强用户粘性,吸引潜在用户。

公司积极投入健身课程内容制作,

基于

74

家线下零售体验店,提供全天不同时段健身直播课程,

每节直播课程都有学员去体验店参与录制,同时在纽约、伦敦等地,拥有三个内容制作工作室,

每月可制作

950

节原创课程

/

节目,包括室内自行车、室内

/

室外跑步、瑜伽、冥想等

10

个健身与健康学科。

基于此,

公司针对已购买其联网健身产品用户,提供付费订阅服务,售价每月

39

美元,每个账号支持最多

5

位注册用户使用,订阅用户可在健身单车

Peloton Bike

、跑步机

Peloton Tread

上,或通过移动设备、平板电脑、计算机等,

访问全部课程内容库,使

公司已售健身设备真正被用起来,增强用户参与度与粘性。

同时,为满足未购买公司硬件产品的用户需求,公司提供数字会员服务,售价每月

19.49

美元(

2019

年

Q

4

起,

降价至

每月

12.99

美元),每个账号可同时在

3

台设备上使用,数字会员可通过移动设备、平板电脑、计算机等,访问公司全部课程内容库,进一步降低用户门槛,同时吸引数字会员购买硬件产品,并转化为付费订阅用户。

公司付费订阅用户(针对已购公司硬件用户,可通过健身单车、跑步机、移动设备等访问课程)、数字会员(针对未购公司硬件用户,仅可通过移动设备、计算机等访问课程)持续增长,成为全球最大互动健身平台。

截至

2019

年

6

月底,公司

92%

已售联网健身产品用户,均付费订阅公司课程内容;

截至

2019

年

12

月底,公司拥有超过

200

万注册用户,包括

71.2

万

付费订阅用户

(每个付费订阅账号可供最多

5

位注册用户使用,因此注册用户数高于付费订阅用户数)与超

10

.9

万数字会员

。

公司

2017~2019

财年、

2020

财年

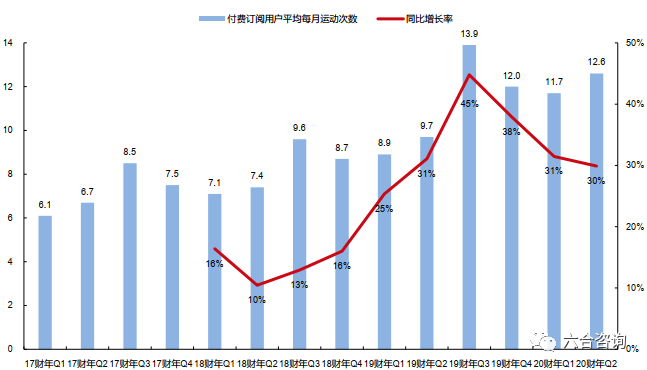

上半年

,付费订阅用户平均每月锻炼次数分别为

7.5

次、

8.4

次(

+12%

)、

11.5

次(

+37%

)、

12.2

次(

+31%

);

付费订阅用户平均每月

流失率均低于

1%

,平均年留存率高达

95%

,表明付费订阅用户拥有极高忠诚度。

公

司

2017~2019

财年、

2020

财年上半年,

服务订阅收入(包括付费订阅与数字会员收入,公司未披露两者单独收入数据),分别为

0.33

亿美元、

0.80

亿美元(

+147%

)、

1.81

亿美元(

+126%

)、

1.44

亿美元(

+109%

),收入占比分别为

15%

、

18%

、

20%

、

21%

。

注:

Q1

指第一财季,为

7~9

月;

Q2

指第二财季,为

10~12

月;

Q3

指第三财季,为

1~3

月;

Q4

指第四财季,为

4~6

月。

公司多方位增强健身娱乐性、互动性、竞争性,打造运动社群,培养社群文化。

公司硬件产品通过各类数据传感器,在用户使用过程中,实时记录用户运动时间、成绩、热量消耗等数据,实现运动数据可视化;将产品与

Facebook

账号打通,打造游戏化排行榜,用户可与朋友互动比拼,也可与同一课程其他用户或教练,相互鼓励、竞争;直播课程中,教练可清楚知道有多少用户进入直播间,及其名字、生日、运动参数等,由此可与学员进行社交互动与针对性指导,鼓励其持续运动,营造良好社群氛围。

公司积极培育明星教练,包括模特、前田径运动员等,并以推广明星手法推广教练,注重

Facebook

、

Instagram

等社交平台运营、拍摄宣传片、安排电视台采访等,培养用户与教练之间情感联系。同时公司每年组织多次用户面对面活动,包括欢迎新会员参加训练、庆祝用户达成训练里程碑、会员与教练见面交流会等形式。公司还通过分布于各地的产品线下零售体验店,举办定期讲座、线下健身课程等社群活动。

公司业务快速发展,但仍处于亏损状态。

总收入:

2017~2019

财年、

2020

财年上半年,分别为

2.2

亿美元、

4.4

亿美元(

+99%

)、

9.2

亿美元(

+110%

)、

6.9

亿美元(

+85%

)。

归属普通股股东净利润:

2017~2019

财年、

2020

财年上半年,分别为

-1.6

亿美元、

-0.5

亿美元(

+71%

)、

-2.5

亿美元(

-413%

)、

-1.1

亿美元(

+34%

);公司

2019

财年亏损扩大,主要因为开拓英国与加拿大市场、推出跑步机

Peloton Tread

,及加大订阅服务内容开发,导致营业成本与销售费用大幅增长。

毛利率:

2017~2019

财年、

2020

财年上半年,分别为

34%

、

44%

、

42%

、

44%

;公司毛利率有所上升,主要因为毛利率更高的服务订阅收入,在总收入中占比持续上升,同时随着规模效应显现,服务订阅毛利率明显提升。

净利率:

2017~2019

财年、

2020

财年上半年,分别为

-32%

、

-11%

、

-21%

、

-15%

。

公司深耕家庭健身场景,打造“硬件

+

内容

+

社群”闭环生态,深挖用户价值

公司把握健身产业发展趋势,通过“硬件

+

内容

+

社群”闭环生态,满足个人、家庭健身需求。

公司

2012

年创立之初,从事健身单车套件,及鞋子、哑铃、心率监测器等健身配件销售,

2014

年和

2018

年分别推出全新联网健身产品

Peloton Bike

、

Peloton Tread

,逐渐打造以硬件为载体,以内容为核心,以社群为渠道的联网健身闭环生态,目前主要覆盖美国、加拿大、英国、德国等市场。

公司基于“硬件

+

内容

+

社群”闭环,创建全新、身临其境式

互动

健身体验,提高用户居家健身便利性与交互性,并保留传统健身房学习效果与社交乐趣,将健身房体验带到用户家中,同时相对传统健身房,借助互联网技术,实现轻量化运营与规模效应。

公司革新传统健身单车、跑步机等硬件设备,使用体验一流,为课程开展、社群建设提供良好平台。

健身单车

Peloton Bike、

跑步机

Peloton Tread,

两款产品均配备触摸大屏与扬声器等,能更好呈现团课氛围,提升用户沉浸感;

均配备

传感器、摄像头等,能为用户与教练、用户之间进行交流,提供更多途径与更好体验。

公司健身单车

Peloton Bike

,配备

22

英寸

1,080P

高清触摸显示屏,整体重量为

135

磅(

61

公斤),座椅与车把高度可自由调节,前轮上有两个轮子,可以轻松在房间内移动,运行时声音很小。

公司跑步机

Peloton Tread

,配备

32

英寸

1,080P

高清触摸显示屏,整体重量为

455

磅(

206

公斤),

速度与倾斜度

可自由调节,

速度最高为每小时

12.5

英里(

20.1

公里),倾斜度最高为

15

°,

运行时声音很小。

Peloton Bike

、

Peloton Tread

使用体验一流

公司依托直播等课程内容,培养用户健身习惯,增加硬件产品附加值,为建立社群打下基础。

公司课程类型丰富,除基于健身单车与跑步机两大硬件产品的课程外,还包括室外跑步、瑜伽、冥想、哑铃等课程;每种运动项目有不同授课类型、健身教练、音乐类型、难度系数、锻炼部位等可供选择;课程研发团队投入大量时间,收集用户运动数据、出勤率、使用反馈等,并基于此不断优化课程内容,确定最佳课程时长等。

传统精品健身工作室,单人单次课程费用通常为

25~45

美元,且时间、地点固定;公司付费订阅服务售价每月

39

美元,可供

最多

5

位注册用户

随时随地无限使用,课程时间

5~90

分钟不等,提供灵活、便捷、多样化课程选择;公司联网健身课程价格优势突出,有利于降低用户健身成本,促进用户规模扩张。

音乐是单车运动重要元素,公司通过视听创新,增强用户沉浸式体验。

公司

专门开发专有音乐平台,目前拥有超过

100

万首歌曲授权,是全球最大健身音乐资源库,用户可通过精心设计音乐播放列表,增强锻炼体验。此外,公司还深度参与健身音乐创作,联合艺术家共同策划课程,合作创作新音乐,通过不同运动主题搭配不同音乐类型等,保持用户新鲜感。

公司通过构建

用户社群,丰富课程趣味性,增强用户粘性,促进用户持续付费订阅课程。

公司积极推动用户与教练之间或用户之间社交互动,促进形成有趣、竞争的社群文化,提升用户参与感,保障用户持续锻炼,提升锻炼效果。

每年

5

月,公司用户会自发组织名为“

Peloton Homecoming

”的线下骑行会,

2019

年有近

3,000

名用户在纽约参加为期

3

天的“

Peloton Homecoming

”活动,从线上走到线下,公司社区文化不断丰富。公司用户中有不少名人粉丝,例如美国前第一夫人米歇尔

·

奥巴马、“金刚狼”休

·

杰克曼、“飞人”博尔特、知名主持人艾伦

·

德詹尼斯等。

公司实施多渠道营销策略,提升用户参与度,推动忠实用户规模增长

公司实施直面消费者的多渠道销售模式,有效增强市场开拓能力。

公司通过广播、有线电视、社交媒体、视频网站等,进行广告营销;截至

2019

年

6

月底,公司拥有

74

家线下零售体验店,主要位于高档商场、商业街、生活中心等地区,用户可在此体验并试用公司产品;公司与

696

家酒店、度假村合作,

将旗下健身单车、跑步机等硬件产品,入驻该类休闲度假场所,拓宽产品推广渠道,并帮助用户在旅行中,保持健身习惯

;通过支持用户自发活动等形式,促进用户口碑宣传,

提高用户参与度、忠诚度。

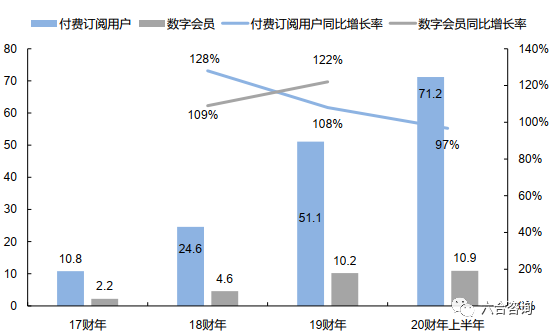

公司产品与服务受到美国中产阶级欢迎,付费订阅用户、数字会员数量快速增长。

公司

2017~2019

财年、

2020

财年上半年,付费订阅用户数量分别为

10.8

万、

24.6

万(

+128%

)、

51.1

万(

+108%

)、

71.2

万(

+97%

)

;

数字会员数量分别为

2.2

万、

4.6

万(

+109%

)、

10.2

万(

+122%

)、

10.9

万(

未披露同比增长率

)

。

注:公司未披露

2020

财年

上半年

数字会员

同比增长率

。

公司依托高质量内容,建立留存营销团队,推动用户参与度提升,帮助公司保持较高订阅用户留存率。

例如,进行数字成就勋章奖励;用户完成

100

节课后,赠送其印有公司

LOGO

的“

Century Club

”衬衫;与近期没有进行锻炼的用户交流,鼓励其恢复锻炼;通过用户组成

Facebook

群组收集反馈,不断优化课程与服务;定期举办线下交流活动等。

美国健身普及率较高,消费者付费意愿强。

根据

IHRSA

(国际健康体育协会)

数据,

2017

年美国健身房会员人数,占

6

岁以上总人口数的

20%

,且

47%

会员一年至少有

100

天前往健身房锻炼。根据

statista

数据,

2018

年美国健身用户渗透率为

27.8%

。

家庭化、数字化成为健身行业发展新趋势。

随着传统健身市场竞争趋于激烈,差异化发展需求日益显现,同时由于消费者生活节奏不断加快,及数字技术对健身行业持续带来新变革,家庭化、数字化成为健身行业发展新方向。根据市场研究机构

Zion

数据,全球健身设备市场增长迅速,

2021

年市场规模将达

125

亿美元,其中家庭健身设备将成为市场增长主力,将对传统健身房相关设备产生一定挤出效应。

公司把握家庭健身领域发展机遇,提供完善家庭健身解决方案。

公司产品迎合家庭健身需求,通过“家庭硬件

+

线上课程

+

用户社群”为用户节约时间成本、增强健身动力,同时提供良好沉浸式体验,满足用户对社群健身氛围需求,实现用户工作、家庭、个人健康之间平衡,成为传统健身房的有效替代方式。

总收入:

2017~2019

财年、

2020

财年上半年,分别为

2.2

亿美元、

4.4

亿美元(

+99%

)、

9.2

亿美元(

+110%

)、

6.9

亿美元(

+85%

)。

归属普通股股东净利润:

2017~2019

财年、

2020

财年上半年,分别为

-1.6

亿美元、

-0.5

亿美元(

+71%

)、

-2.5

亿美元(

-413%

)、

-1.1

亿美元(

+34%

);公司

2019

财年亏损扩大,主要因为开拓英国与加拿大市场、推出跑步机

Peloton Tread

,及加大订阅服务内容开发,导致营业成本与销售费用大幅增长。

毛利率:

2017~2019

财年、

2020

财年上半年,分别为

34%

、

44%

、

42%

、

44%

;公司毛利率有所上升,主要因为毛利率更高的服务订阅收入,在总收入中占比持续上升,同时随着规模效应显现,服务订阅毛利率明显提升。

净利率:

2017~2019

财年、

2020

财年

上半年

,分别为

-32%

、

-11%

、

-21%

、

-

15%

。

公司收入主要来自北美地区,尤其是美国。

公司

2018

财年及之前,全部收入来自北美洲市场;

2019

财年、

2020

财年上半年,分别有

98%

、

97%

收入来自北美洲市场,其余收入来自英国、德国等地市场。

截至

2019

年

6

月底,公司已售出约

57.7

万台联网健身产品,其中有

56.4

万台在美国销售,占比

97.7%

。除北美洲外,公司积极拓展欧洲市场,率先在英国设立流媒体内容制作工作室与线下零售体验店,并以英国为大本营,逐步进入欧洲其他国家市场。

注:北美洲由美国、加拿大组成;国际由英国、德国组成。

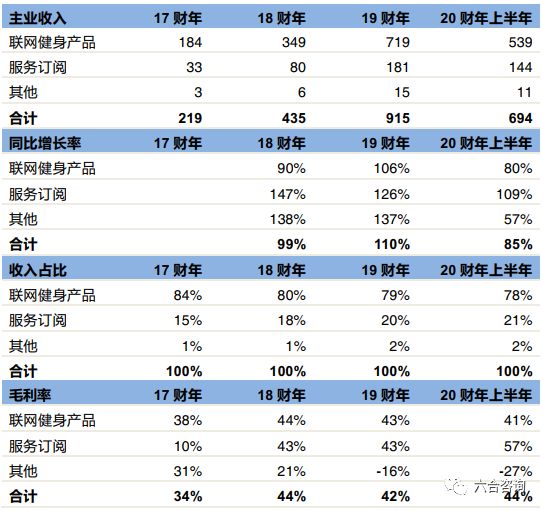

联网健身产品为公司主要收入来源,服务订阅收入增速最快,公司收入结构持续改善

联网健身产品:

主要包括健身单车

Peloton Bike

、跑步机

Peloton Tread

销售收入;

是公司主要收入来源,但收入占比持续下降,同时毛利率保持平稳。

2017~2019

财年、

2020

财年上半年,该业务收入

分别为

1.84

亿美元、

3.49

亿美元(

+90%

)、

7.19

亿美元(

+106%

)、

5.39

亿美元(

+80%

),收入占比分别为

84%

、

80%

、

79%

、

78%

,毛利率分别为

38%

、

44%

、

43%

、

41%

。

服务订阅:

主要包括付费订阅用户与数字会员贡献收入。

2017~2019

财年、

2020

财年上半年,该业务收入

分别为

0.33

亿美元、

0.80

亿美元(

+147%

)、

1.81

亿美元(

+126%

)、

1.44

亿美元(

+109%

);收入占比分别为

15%

、

18%

、

20%

、

21%

,毛利率分别为

10%

、

43%

、

43%

、

57%

。

随着公司闭环生态逐渐完善,服务订阅收入占比持续提高。

公司持续完善课程内容覆盖,扩大目标客户群体,不断进行体验升级吸引潜在用户,同时努力深挖用户终身价值,推动现有用户对订阅服务持续付费。双轮驱动下,公司服务订阅收入,在各业务中增速最快,但有所放缓,服务订阅收入占比从

2017

财年

15%

,

上升至

2020

财年上半年的

21%

。

随着订阅用户增多,规模效应显现,服务订阅毛利率明显提升。

公司创作课程内容固定成本较高,随着订阅用户增多,不断分摊固定成本,促进服务订阅毛利率上升,服务订阅毛利率从

2017

财年

10%

,上升至

2020

财年上半年的

57%

。

由于

2019

财年公司加大投入,拓展订阅内容丰富度,同时公司新硬件产品跑步机

Peloton

Tread

自

2019

财年

Q1

开始交付,需要大量配套课程支撑,使

2019

财年服务订阅毛利率较

2018

财年基本持平。

其他:

主要包

括

运动服饰、健身配件等销售收入。

2017~2019

财年、

2020

财年上半年,该业务收入

分别为

0.03

亿美元、

0.06

亿美元(

+138%

)、

0.15

亿美元(

+137%

)、

0.11

亿美元(

+57%

),收入占比分别为

1%

、

1%

、

2%

、

2%

,毛利率分别为

31%

、

21%

、

-16%

、

-27%

;

毛利率大幅下降,主要因为

Peloton

品牌服饰库存增加,公司计提减值准备大幅提升。

注:优先股利及其他调整项,主要包括用于回购股东或员工所持股票的支出。

2020 CES扫描:索尼发布概念车,现代展示飞行汽车,丰田造城,三星推出“人造人”

【万字长文】九宇资本赵宇杰:5G开启新周期,进入在线世界的大航海时代|GBAT 2019 大湾区5G峰会

【前沿扫描】科技体育系列:Garmin佳明(NASDAQ:GRMN),全球领先GPS设备制造商,智能可穿戴设备打开增长空间

【重磅】年度观察2019系列合集:历时3个多月,超20万字近500页,复盘过去,展望未来,洞悉变与不变

【年度观察2019系列】第29期:5G加速云游戏产业发展,谷歌推出Stadia入局

【年度观察2019系列】第27期:Oculus持续推动VR头显迭代升级,助力VR设备打开主流市场

【年度观察2019系列】第26期:AR头显开启新浪潮,站在虚实融合世界的边缘

【年度观察2019系列】第25期:VR推动多领域产业数字化转型,借力5G加速发展

【年度观察2019系列】第24期:小米加速国际化,AIoT搭建万物互联网生态

【年度观察2019系列】第23期:拼多多占据国内社交电商龙头,打造商品“上下行”产销一体化渠道,致力开创新电商模式

【年度观察2019系列】第22期:美团以“吃”为核心,构建本地生活服务超级平台

【年度观察2019系列】第21期:腾讯占据国内社交与游戏市场霸主,布局产业互联网打造新增长引擎

【年度观察2019系列】第20期:阿里构建新商业操作系统,引领创造数字经济时代新商业文明

【年度观察2019系列】第19期:华为全面布局“5G+AI”,迎接万物互联网时代

【年度观察2019系列】第17期:谷歌占据全球搜索与广告市场霸主,“AI优先”打开新成长空间

【年度观察2019系列】第16期:亚马逊坚持长期主义,打造万税帝国

【年度观察2019系列】第15期:微软大象跳舞,借云计算重获辉煌