|

公司

8

月

26

日发布

2019

半年报。

2019

上半年实现收入

72.65

亿元,同比增长

16.68%

;

利润总额

2.93

亿元,同比增长

20.80%

;

归母净利润

2.26

亿元,同比增长

16.85%

,

扣非净利润

2.14

亿元,同比增长

15.75%

。扣非后

EPS

为

0.35

元

;

净资产收益率

8.11%

。

报告期每股经营性现金流

0.43

元

。

|

简评及投资建议

公司上半年收入

72.65

亿元增长

16.68%

,归母净利润

2.26

亿元增长

16.85%

,其中分区域,青岛维客净利润近

1200

万元(持股

51%

),河北家家悦收入

1.77

亿元、亏损

1630

万元(持股

67%

);

我们测算剔除维客和河北后,公司山东原业务上半年收入增

13%

、净利增长

17%

。

其中,我们估计一季度同店

2%+

,而上半年

4.4%

,对应二季度同店明显提速;上半年利润总额增

20.8%

,其中一、二季度各增

16%

、

29%

;上半年扣非净利增

15.8%

,其中一、二季度各增

14.1%

、

18.4%

。

1.

上半年新开门店

40

家,其中一、二季度各

23

、

17

家。

上半

年开店

40

家,其

中张家口并表

11

家、新开

3

家,威海新开

6

家,烟台新开

10

家,青岛济南等地新开

10

家;

上半年

关店

14

家

。

截至

2019

年

6

月,门店数

763

家

(

5

家同时含自有

+

租赁重复统计,否则为

758

家),

其中胶东地区

640

家,占比

84%

,非胶东地区

123

家,占比

16%

;

大卖场

126

家、综合超市

551

家、专业店

59

家、百货店

14

家、便利店

13

家;

合计面积

198

万平米,自有物业

26.79

万平米占比

13.54%

。

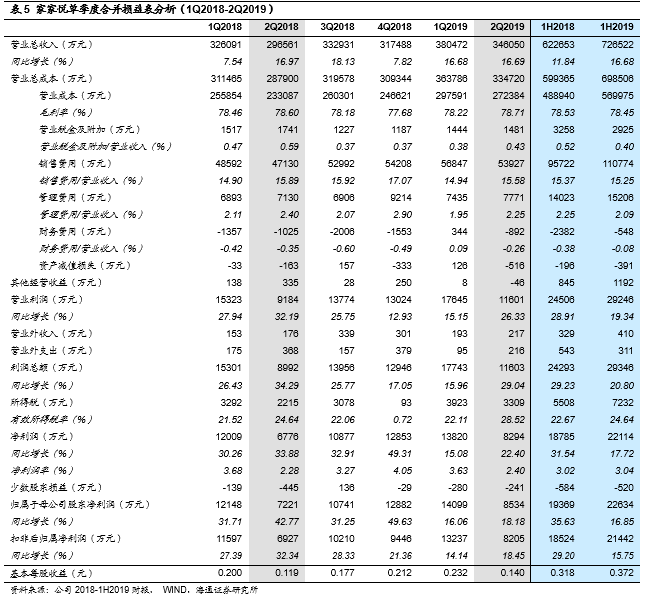

2.

上半年收入增长

16.68%

,其中同店增长

4.42%

。公司

1H19

收入

72.65

亿元,同比增长

16.68%

,其中

1Q

、

2Q

增速基本相同;

青岛维客

2018

年

3

月开始并表,

1H19

净利

1189

万元(

2018

年

3-6

月亏损

828

万元),河北家家悦

2019

年初并表,上半年收入

1.77

亿元、亏损

1630

万元。

我们测算剔除维客和河北家家悦后,公司山东原业务收入同比增长

13%

,其中二季度受益于同店提升,增速环比一季度提速

;

上半年

同店增长

4.42%

,其中大卖场、 综合超市、专业店各增

长

4.74%

、

4.27%

、

6.26%

,便利店、百货同店下降

3.90%

、

2.37%

。

3.

上半年

综合毛利率增

0.07

个百分点,主营毛利率增

0.09

个百分点。

上半年

综合毛利率

21.55%

,同比增加

0.07pct

,其中

1Q

增加

0.24pct

、

2Q

减少

0.12pct

,

我们估计二季度毛利率略降,可能和公司

4

月

1

日起托管华润

7

家门店从而增加批发业务有关。

上半年

商业毛利率增加

0.07pct

至

17.29%

,工业及其他毛利率增加

4.15pct

至

16.98%

,主营业务毛利率增加

0.09pct

至

17.29%

。

其他业务毛利率下降

1.63pct

至

81.45%

,最终综合毛利率增加

0.07pct

至

21.55%

。

分品类,生鲜收入增长

17.70%

至

30.32

亿元,毛利率

15.47%

,同比基本维持;食品化洗收入增长

14.25%

至

31.44

亿元,毛利率增加

0.19pct

至

18.36%

;百货收入增长

23.07%

至

5.80

亿元,毛利率减少

0.20pct

至

21.03%

。最终商业收入增长

16.50%

至

67.56

亿元,毛利率增加

0.07

个百分点至

17.29%

。

分地区,

胶东地区

收入增长

12.29%

至

57.70

亿元,占比主营收入

85.06%

,毛利率

17.29%

,同比基本持平,我们估计主要与托管华润增加批发收入有关;

山东其他地区

收入增长

49.23%

至

9.86

亿元,占比主营收入

14.54%

,

毛利率增加

0.61pct

至

17.31%

,超过胶东

0.02pct

,体现次新区域经营提效。

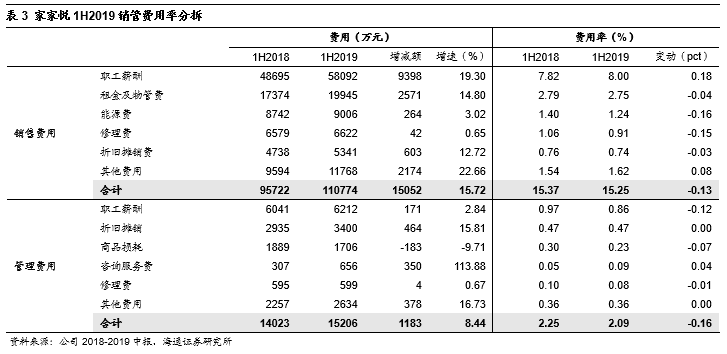

4.

上半年期间费用率增加

0.02pct

,其中销管费用率减少

0.29pct

。

其中销售费用率同比减少

0.13pct

至

15.25%

,主要来自能源费、修理费率的减少;管理费用率同比减少

0.16pct

至

2.09%

,主要来自职工薪酬、商品损耗的减少;财务收益减少

1833

万元至

548

万元,主要因为存款收益及手续费影响,最终整体期间费用率增加

0.02pct

至

17.26%

,其中

1Q

增加

0.39pct

,

2Q

减少

0.38pct

。

5.

有效税率和费用率上升,抵消了毛利率的小幅改善,上半年归母净利润增长

16.85%

。

营业外收支同比增加

313

万元至

100

万元,利润总额增长

20.80%

至

2.93

亿元。此外,有效税率增加

1.97pct

至

24.64%

,其中

1Q

、

2Q

各增加

0.59

、

3.88pct

,最终归母净利润增长

16.85%

至

2.26

亿元,其中

1Q

、

2Q

各增长

16.06%

、

18.18%

。

1H19

扣非净利润增长

15.75%

至

2.14

亿元,其中

1Q

、

2Q

各增

14.14%

、

18.45%

。

其中,

2Q

费用率下降抵消了毛利率下滑的影响,利润总额增长

29.04%

,

环比

1Q

增速

13pct

;但少数股东损益同比减亏

204

万元,致

2Q

归母净利润增长

18.18%

。

6.

提升数字化能力,加快供应链布局

(

1

)根据商圈客群和消费需求,对各业态门店进行精细分级和精准定位。

对部分门店进行改造升级,优化门店商品构成,增强服务功能和顾客体验。

(

2

)启动

SAP

系统项目,提升数字化能力。

报告期内公司重点关注信息系统的引进升级,开始启动

SAP

系统项目,以提升企业的数字化能力;通过成立团队及与第三方合作,启动线上线下一体化融合项目,提供到家服务和到店服务。

(

3

)加快优化物流体系和生鲜加工基地的建设布局,增强供应链能力。

①

烟台临港综合物流园

的常温物流分拨中心及办公楼主体工程即将完工,生鲜加工中心主体工程正在施工中。②

济南莱芜生鲜加工中心

预计

2019

年底将完成全部工程,并分期投入使用;③

张家口综合产业园

一期建筑面积约

4

万平米,主体建设工程即将完工,预计

2019

年底前部分投入使用;④

青岛维客物流中心

已完成升级改造。

维持对公司的判断。①山东超市龙头,同店稳定增长

:公司核心优势为区域密集布局、多业态互补、一体化物流、供应链建设、生鲜经营等,构筑较强竞争壁垒;

1H19

同店增

4.42%

,我们预计

2019

全年有望维持;

②省内外加速扩张

:

1H19

新增

40

家门店,计划

2019

全年新增

100

家,

2018

年先后收购青岛维客、张家口福悦祥,

2019

年托管华润万家省内门店;

③高管持股

+

合伙人制度激励充分

:中高层员工在上市公司层面普遍持股,截至

2018

底已在

89

家门店中推行合伙人制度;

④积极布局新零售

:投资新零售创新基金(目标规模

5

亿元),

2018

年推出智慧微型超市和无人店。

更新盈利预测。

预计

2019-2021

年归母净利润各

4.73

亿元、

5.43

亿元、

6.34

亿元,同比增长

10.0%

、

14.9%

、

16.7%

;

当前

147

亿元市值对应

2019-2021

年

PE 31.1

倍、

27.0

倍、

23.2

倍,对应

PS

各

0.98

倍、

0.82

倍、

0.68

倍。

给以

2019

年

1.0-1.2

倍

PS

,对应合理市值区间

149

亿元

-179

亿元,合理价值区间

24.5-29.4

元

;此区间对应公司

2019

年

PE

为

31.5-37.9

倍,对比可比公司永辉超市(

39x

)和步步高(

32x

)等估值合理,给予“优于大市”的投资评级。

风险提示。

开店速度低于预期;新店培育期拉长;电商渠道分流;区域竞争加剧。

近期重点研究报告

【永辉超市】聚焦与创新,再迎高效成长

【永辉超市】云超云创协同创新,整合赋能加速成长

【永辉超市】相识八载,致敬永辉!—以价值成长的名义

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【苏宁易购】智慧零售,逆势上扬

【苏宁易购】沉潜而跃,进入互联网零售新时代

【天虹股份】天虹的那些新业态,都在这里了

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【家家悦】成长逻辑的

3

问

3

答:基础、空间及效率

【红旗连锁】整合成长力强,打造