【华创有色】勤奋+前瞻!愿作您的眼!

团队成员:胡金15810829709;华强强18810250644;

1.有色行业重要关注:

(1)SMM锌加工需求意外指数:6月整体消费向好 7月供需缺口仍存在;(2)山西铝厂启动环境整治专项行动;(3)秘鲁矿业工人开始全国大罢工 56家矿业工会工人参与行动;(4)自由港印尼分公司工人罢工再度延长一个月;(5)片碱价格上涨推高氯锆生产成本;(6)国内钨市淡季不淡,仍缺乏需求支撑;(7)南方稀土集团2017年7月17日稀土氧化物挂牌价

2. 本周策略:

2.1 基本金属板块关注电解铝供给侧改革

电解铝供给侧改革:政策效应递减 短期高库存或影响 中长期坚定看好

电解铝供给侧改革继续催化推进。继新疆之后,山东去产能大幕掀开一角。山东区域电解铝运行产能1142万吨,其中约有290万吨违规产能。魏桥集团此前宣布停产25万吨在产产能,此次或再将关闭在产产能。电解铝供给侧改革力度空前,效果不断显现,我们认为目前电解铝供给侧改革已经进入实质性关停在产能阶段,参考钢铁、煤炭行业供给侧改革,我们认为电解铝价格上涨可期。后市关注山东、内蒙区域政策及采暖季限产。但根据百川数据统计,电解铝十地库存129.3万吨,处于相对较高的位置。我们认为供给侧改革政策带来的效应递减,短期高库存或对铝价产生影响,但中长期来看,仍然坚定看好供给侧改革带来的整个产业链供需格局的改善。

上周长江有色市场A00铝现货均价为14210元/吨,环比上涨212元每吨。氧化铝价格企稳。山西一级氧化铝价格2550元/吨,环比下降6元每吨。

2017年6月,原铝(电解铝)产量为293万吨,较上年同期增加9.08%。2017年5月原铝产能4343.7万吨,目前铝企生产积极性仍较高,对电解铝价格形成冲击。关注山东、内蒙古区域的违法违规产能处理方式。目前新疆地区已停止在建产能200万吨,关停在产产能约90万吨,山东地区魏桥集团关停25万吨。据上亚洲金属网统计,截至7月,电解铝供给侧改革已影响395万吨产能。若供给侧改革产能去化达到300-500 万吨,再考虑扣除部分僵尸产能和取暖季限产,则对应2017 年3500 万吨左右的需求(对应年需求增速约为7%),供给预期将趋于紧平衡甚至供不应求的局面可能出现。相关个股:神火股份、云铝股份、中国铝业。

2.2中长期继续推荐新能源汽车上游相关钴、锂及磁材等资源类稀缺标的;关注小金属锆、钨

新能源汽车板块:近期新能源汽车利好政策频发。6月份新能源汽车产销量分别为6.5万辆和5.9万辆,同比分别增加43.4%和33%,比上月分别增加19.7%和14.4%,其中纯电动汽车产销量分别为5.4万辆和4.8万辆,插电混动汽车产销量均为1.1万辆。商用车产销量环比增长分别达到130%和149%。六月份新能源汽车环产销数据再超市场预期,单月产量突破6万大关,下半年新能源汽车产销有望持续回暖。此外积分办法公开征求意见,产销量超预期叠加政策利好,行业景气度回升明显。产业链中游、下游回暖明显,根据我们调研锂电材料、车厂6月普遍反映回暖较为明显,预计7-9月行业有望进一步复苏,将持续拉动对上游材料的需求。

长期来看,《汽车产业中长期发展规划》提出到2025年,新能源汽车占汽车产销20%以上,而2016年新能源汽车生产51.7万辆,销售50.7万辆;2016年中国汽车产销分别完成2811.9万辆和2802.8万辆,新能源汽车产销占比仅在1.84%,未来几年新能源汽车将继续进入高景气增长阶段,将显著带动产业链上游的钴、锂以及磁材等板块标的业绩将持续高增长。

相关个股:钴—洛阳钼业、格林美、华友钴业、寒锐钴业等;锂—天齐锂业、赣锋锂业、融捷股份等;磁材—中科三环、正海磁材、宁波韵升、银河磁体等。

锆:自2016年底三大锆英砂巨头Iluka、Tronox以及RBM(整体市占率达70%以上)集体上调锆英砂出厂价,国内锆英砂价格已从年初的7000元/吨上涨至目前的9000元/吨以上,涨幅将近30%。供给端,继Iluka、Tronox之后,RBM上调三季度出厂价100美元/吨,同时因南非矿业开采环境持续恶化,南非锆英砂供应持续减少,整体市场存在较强的涨价预期;另一方面是国内锆英砂现货供应愈发紧张,且原材料采购困难,持货商惜售严重,报价逐步提高,预期锆英砂价格有望突破10000元/吨。需求端虽然陶瓷用硅酸锆需求低迷,但陶瓷背板、锆牙等新应用领域逐步拓展,一旦氧化锆陶瓷背板成为手机的主流配置,将成为新的需求增长点,供需紧缩的局面将持续加剧。相关个股:盛和资源、东方锆业和三祥新材。

钨: 2017年钨精矿的价格预期整体阶段上行,预期全年维持在8万元/吨以上,因为若价格下滑矿企会惜售,生产商会尽可能使价格维持在比较好的状态。在当前价格下,拥有低成本矿山的企业盈利能力持续改善。需求方面继续好转,尤其硬质合金进口替代增速持续增长。相关个股:厦门钨业、中钨高新和章源钨业等。

2.3美元指数跌幅扩大 贵金属板块或有机会

本周特朗普通俄门事件深度发酵,美元指数跌幅扩大,美元指数收93.96,从16年12月份的高点103.3已经下跌9%。贵金属价格反弹,建议关注贵金属板块机会,后续关注7月份联储议息会议。相关标的:山东黄金、紫金矿业、盛达矿业

3.风险提示

电解铝供给侧改革实施效果低于预期,新能源汽车产销数据低于预期等

1、伊朗第一大世界级铅锌矿动工,预计明年投产

7月18日,在伊朗工业矿业及贸易部长、伊朗矿业发展和革新组织(IMIDRO)董事会主席等政府和相关公司领导共同见证下,Mehdiabad铅锌矿剥离工程正式动工同时矿石加工厂开工建设。

IMIDRO公开资料显示,Mehdiabad矿是伊朗最大的铅锌矿同时也是全球最大铅锌矿之一,该矿探明储量1.54亿吨,其中8800万吨硫化矿和6600万吨氧化矿。随着远期勘探程度提高,该矿储量有望提升至7亿吨。同时该矿还蕴藏1.24亿吨萤石资源,其中可采储量8400万吨。该矿位于亚兹德市东南115公里,矿坑长1903米,宽1433米,深340米。

工业矿业及贸易部长表示大部分准备工作已经在近3个月完成,一期项目预计在下个伊朗年(始于2018年3月20日)投产。根据此前官方预计矿山将在未来4年内逐步达产。

今年3月伊朗铅锌工业联合会与其他6家公司组成合资企业共同投资开发该矿,矿山开采年限25年,设计年产锌精矿80万吨、铅精矿8万吨。项目计划配套建设10万吨原矿选矿厂及1万吨锌冶炼厂。剩余精矿将供给周边冶炼厂,冶炼厂冶炼最低品位约35%,Mehdiabad矿精矿品位预计达到40%左右。

2、山西铝厂启动环境整治专项行动

为认真贯彻总部公司关于环境整治的工作精神,结合河津市“七道七治”环境整治专项行动工作要求,进一步改善山西铝基地工业园区生活区人居环境, 7月19日,山西铝厂召开环境整治专项行动启动会,提出开展为期半年的环境整治专项行动,山西铝厂副厂长王素刚及相关部门负责人参加会议。

3、SMM锌加工需求意外指数:6月整体消费向好 7月供需缺口仍存在-上海有色金属网

2017年5月SMM锌加工需求意外指数终值79, 2017年6月SMM锌加工需求意外指数12,2017年7月SMM锌加工需求意外指数预计值71,整体预期表现消费向好。

4、秘鲁矿业工人开始全国大罢工 56家矿业工会工人参与行动-上海有色金属网

SMM网讯:秘鲁一矿业工会领袖周三称,为抗议政府提出的涉及劳工权益的改革计划,工会工人周三开始无限期全国大罢工。秘鲁为全球第二大产铜国。秘鲁全国矿业、冶金和钢铁联合会(FNTMMSP)负责人Ricardo Juarez表示,国内56家矿业工会的工人参与了此次罢工行动,其中包括全国最大铜矿的工会工人。Juarez表示,此次罢工可能会限制几个大型铜矿的产量,比如必和必拓和嘉能可旗下的Antamina矿,自由港麦克莫伦旗下CerroVerde矿,五矿资源旗下Las Bambas矿以及南方铜业旗下的Cuajone和 Toquepala矿场。

5、电解铝产能指标置换渐入白热化阶段-阿拉丁

阿拉丁(ALD)近期走访部分电解铝产能指标持有企业,总体感觉产能指标置换渐入白热化阶段。主要有如下特征:

违规产能清理整顿进入关键阶段:当前所处的7月份则是电解铝产能指标供需双方频繁接洽、相互试探的阶段,既包括双方互相试探心理承受价位,还包括指标需求方确认指标手续是否齐全等重要问题。

需求激增推高指标持有者价格预期:进入7月份,以魏桥和信发为代表的两大铝业集团更大规模减产行为发生后,可以说我国电解铝去产能明显提速,打消了一众市场参与者的怀疑念头,对于名下存在违规产能的铝厂来说,购买指标进行置换就成为了他们降低损失的唯一出路,于是,指标采购需求在短时间内集中爆发,询价电话或者铝企拜访频率大增,直接推高了指标持有者对于指标价格的心理预期。

指标报价区域性差别明显:阿拉丁(ALD)了解,当前指标报价区域性差别大,但都呈现非常明确的上涨趋势。陕西地区心理预期达到每吨3000元上下,而河南地区由于有前期每吨1000元上下的实际成交作为参考,因此,目前手中仍握有可出售指标的企业,对于指标价格的心理预期要相对理性一些,基本在每吨2000元上下。

产能指标省际间转移障碍重重:由于河南省是我国的老牌铝工业基地,多年来陆续有产能停产、闲置、淘汰,因此,拥有全国最多的产能指标,但是河南省优先满足省内铝企扩建需求,暂时不允许产能指标出省,目前已经成交30余万吨,仍有部分指标持有者在观望。除了河南省,阿拉丁(ALD)还了解到,辽宁、四川等地也对当地电解铝产能指标出省设置了障碍。

10月份大限之前指标变现的紧迫性非常强:正如上面所说,8、9两个月份将是电解铝产能指标集中成交的时期,也意味着给予指标持有者谋求利益最大化的时间也就这么多,因为对于最后时间节点10月15日之后,电解铝产能指标的行情谁也摸不清,有可能价格继续上涨,也有可能一文不值,所以,对于指标持有者来说,在10月份大限之前卖出手中指标变现的紧迫性也明显增强,这或许是一部份停产铝企遣散安置工人、攫取最后一桶金的最后时机。

6、BDI指数连升第六日 各船型运价继续上扬

波罗的海贸易海运交易所干散货运价指数周二连升第六日,因各类船舶运价继续上扬。整体干散货指数升20点,或2.19%,报932点。该指数衡量的是铁矿石、水泥、谷物、煤炭和化肥等资源的运输费用。波罗的海海岬型船运价指数升51点,或5.47%,报984点。日均获利升391美元,报8,171美元。该型船舶的通常运载量为15万吨。波罗的海巴拿马型船运价指数升24点,或2.00%,收报1,226点。日均获利涨192美元,报9,827美元。该型船舶的通常运载量为6-7万吨。

7、必和必拓将耗资2.77亿美元提高澳大利亚铜冶炼厂产能

据外电7月19日消息,必和必拓表示耗资2.77亿美元将表现不佳的Olympic Dam冶炼厂产能提高约6%,在升级期间将削减产量。Olympic Dam冶炼厂是南半球最大的冶炼厂之一,一直受电力供应不足限制,且在去年一起大的力故障导致运营关闭两周后,该冶炼厂一直在进行维修工作。必和必拓称,2017财年铜产量下降18%至166,000吨,上一财年产量为203,000吨。本财年产量将下降至150,000吨,因8-9月期间将进行升级。升级后产能将在2019年财年提高至每年215,000吨,到2022财年将提高至280,000吨。

8、片碱价格上涨推高氯锆生产成本

5月,片碱一度回落至3600-3700元/吨,现又上调至4000-4200元/吨,据了解,受环保的影响,目前淄博地区片碱厂几乎全部关停,供应紧张是片碱价格上调的主要因素。

片碱价格上调势必推高了氧氯化锆的生产成本,但目前氧氯化锆的价格仍维持在14000-14300元/吨之间。有生产企业表示,下游对氧氯化锆价格持续上涨接受程度不高,现阶段涨价的压力比较大,所以即使片碱的价格上涨了,氧氯化锆也暂无调价的计划。

9、供应缺口扩大,锌铅价格大涨

周一锌价格继续上扬,上探至2825美元/吨。报告显示锌市场供应短缺加剧,年初以来锌价格已经累计上涨10%,2016年锌价累计上涨60%,是去年表现最佳的大宗商品。

国际铅锌研究组织今天发布的报告显示,今年前五个月全球锌市场供应短缺由上年同期的133,000吨扩大至178,000吨。 今年前五个月,矿山产量增加320,000吨,达到537万吨,同比增加6.3%。厄立特里亚国、秘鲁和土耳其产量攀升,抵消了澳大利亚和美国产量的下滑。然而,今年前五个月报告的总库存量减少167,000吨。国际铅锌研究组织指出,继2016年大幅下滑之后,美国精炼锌表观需求增长19%。中国表观需求下滑2.8%,欧洲需求增加1.8%。全球总需求微升1.1%。中国进口锌精矿中所含的锌总量达到477,000吨,较2016年同期增加28%,但中国精炼锌净进口量减少48%至129,000吨。

铅通常是锌开采的副产品。周一铅价格同样上涨,报2,330美元/吨。2017年以来铅价格已经累计上涨17.5%,过去一个月总体涨幅13%。今年5月,全球铅市场供应缺口由4月的7,700吨扩大至30,100吨。今年前五个月,全球铅市场供应缺口达到91,000吨,去年同期为过剩45,000吨。今年1月至5月,矿山产量同比增加13%,至215万吨,主要由于中国和印度产量升高,抵消了澳大利亚和秘鲁产量的下滑。全球精炼锌总产量达到488万吨,增加7%。消费量增加逾10%,至497万吨。

铅和锌价格受到了下列因素引起的供应受限支撑:资源耗尽导致矿山永久性关闭,矿山临时关闭,以及世界第一大锌开采企业和贸易巨头嘉能可在加拿大、秘鲁和澳大利亚缩减规模。来源:NAI500

10、国内钨市淡季不淡,仍缺乏需求支撑

昨日,国内钨品价格在调涨之后回归平稳,APT市场报价在原料供应商挺价心态带动下,继续小幅上调。目前来看,国内钨市“淡季不淡”行情明确,但若要显现旺季行情,还尚缺乏下游需求的支撑动力。

当前钨市场明显受到传统淡季里的高温及洪涝灾害影响,产业链上下游开工率均不高。而在环保检查等政策影响下,原料端供应更加紧张,目前湖南地区部分贸易商表示因货源长期采购困难,持货商方面积极探涨销售报价,低价钨砂难买情况日益加剧。

与此同时,下游冶炼厂方面订单不足也是淡季常态,因此尽管在生产成本倒挂风险下,厂商提价意愿更加强烈,市场实际价格跟进也仍是缓慢。部分江西地区钨精矿商家表示因长单交货尚未完成,本月钨砂采购成本仍需严格控制,导致市场价差拉大,成交较为混乱。

综合来看,国内钨市需求仍处于淡季,但因供给面持续收缩,钨价行情呈现稳中向好趋势,只是市场实际成交还在僵持,后市操作仍需谨慎。

11、金属走强靠什么?锌有硬支撑铝有供给侧改革-上海有色网

铜:铜价上涨或因悲观修正后市难现趋势性行情

上海有色网铜资深分析师叶建华表示,近期铜价持续走强,更多是对前期过分悲观情绪的修正和缓解,如美元走比想象中弱,此外还有周边金属的强势带动,及中国宏观经济数据较好提振等。但短期的冲高会受抑于消费进入淡季而动能不足,难有突破的趋势性行情出来。

铝:供给侧改革推升铝价未来仍有上涨概率

上海有色网铝分析师王芮表示,近期铝价上涨主因供给侧改革工作的逐步落地,先后有新疆、山东两省涉及违规运行产能的电解铝企业落实减产要求。其次宏观方面美元走弱,中国经济数据向好,周边金属例如螺纹、沪锌稳步上行等因素综合推动铝价上行,但主力合约在14500元/吨一线明显遭受较强阻力。在合规产能积极新建投产和需求淡季的背景下,预计7、8月份沪铝主力合约价格或将宽幅震荡运行于13800-14800元/吨之间。进入9月份之后需持续关注取暖季“2+26”环保文件工作方案的具体实施力度,若严格按照30%(大概率包含供改要求停产产能)对电解铝及相关行业(氧化铝和碳素)进行限产要求,铝价或将在四季度仍有一波上涨行情。

12、截止7月中旬电解铝供给侧改革已影响395万吨电解铝

据亚洲金属网统计,中国电解铝违规产能约487万吨。截止7月中旬,中国电解铝行业供给侧改革政策已经影响约395万吨电解铝,其中包括约100万吨在建产能,160万吨左右的建成未投产能和135万吨左右的运行产能。

13、Codelco旗下 Andina铜矿采矿活动因恶劣天气受限

周末,智利中部地区出现了异常的寒冷和罕见的降雪。Codelco新闻办公室发电邮表示,由于智利气候恶劣,Codelco旗下Andina铜矿开采业务部分中断。该公司表示,矿山在地面和车辆运输方面的活动受到限制,只有矿山和工厂的地下工程仍在运转。此外,工作人员在等待道路清理的过程中仍有庇护所可依。另一方面,英美资源新闻办公室表示,该公司的业务尚未中断。

14、COB已发现一处世界级的重大钴资源

CobaltBlue(COB.AX)董事会在近期公布其位于新南威尔士州西部Thackaringa合资项目的成功概略研究后,非常确信其拥有一个世界级的钴矿项目。经过研究中的试验,加工的最佳途径达到了90%的钴回收率(从原矿到有开采价值的金属)。此结果意义非凡CobaltBlue自2月份在澳交所(ASX)挂牌上市以来,完成了大量工作。我们在Thackaringa项目区完成了一项重大的钻探活动(进尺8000m),6月5日,合计披露5500万吨资源量(推测的与标示的级别),钴品位910ppm。Thackaringa项目含金属钴约50000吨,另有一些远景区还未查证,该项目毫无疑问是一个全球性的重要资源地。

15、南方稀土集团2017年7月17日稀土氧化物挂牌价

7月17日,南方稀土集团发布本周中重单一稀土氧化物挂牌价格,氧化镝上调了1万元/吨至121万元/吨,氧化铒上调了5000元/吨至18.5万元/吨,氧化镥下调了10万元/吨至490万元/吨,其他产品价格持稳,未做调整。

16、自由港印尼分公司工人罢工再度延长一个月

雅加达7月21日消息,自由港麦克默伦公司(Freeport-McMoRanInc)印尼分公司一官员周五称,Grasberg铜矿约5,000名矿工将延长罢工至第四个月,以抗议公司的裁员及雇佣条款。自由港是全球最大的上市铜矿公司,劳工问题升级,同时其与印尼政府在有关Grasberg铜金矿控制权方面一直争执不下。Grasberg是全球第二大铜矿,自由港在4月恢复从该矿出口铜精矿,此前中断15周,但尚未找到永久性解决方案。

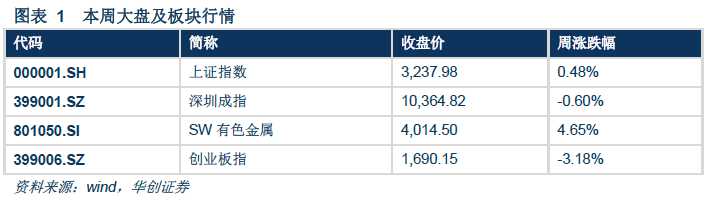

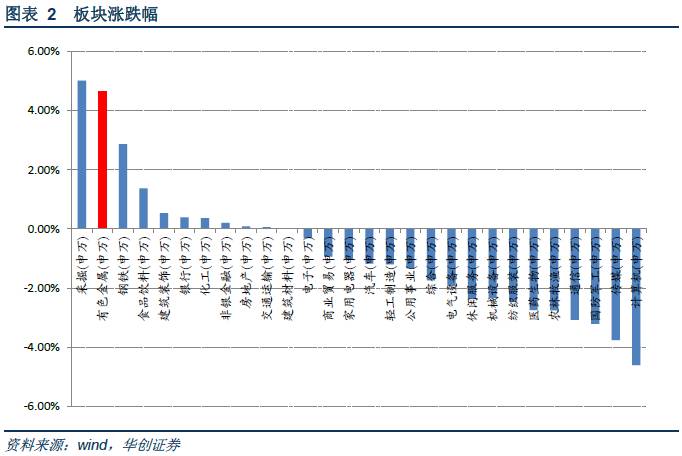

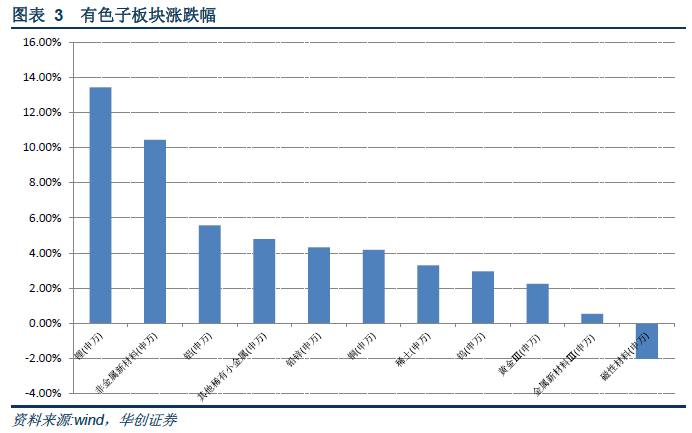

一、板块及个股涨跌幅

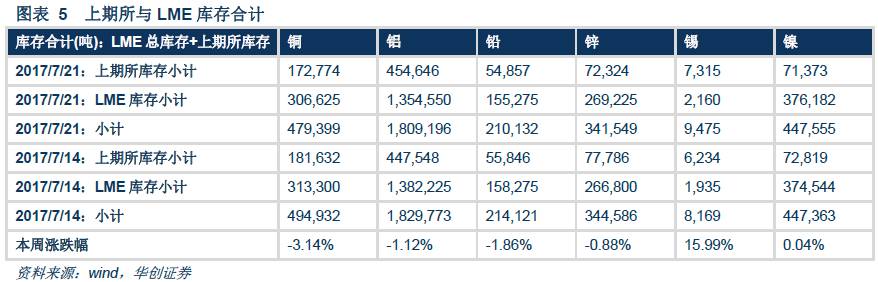

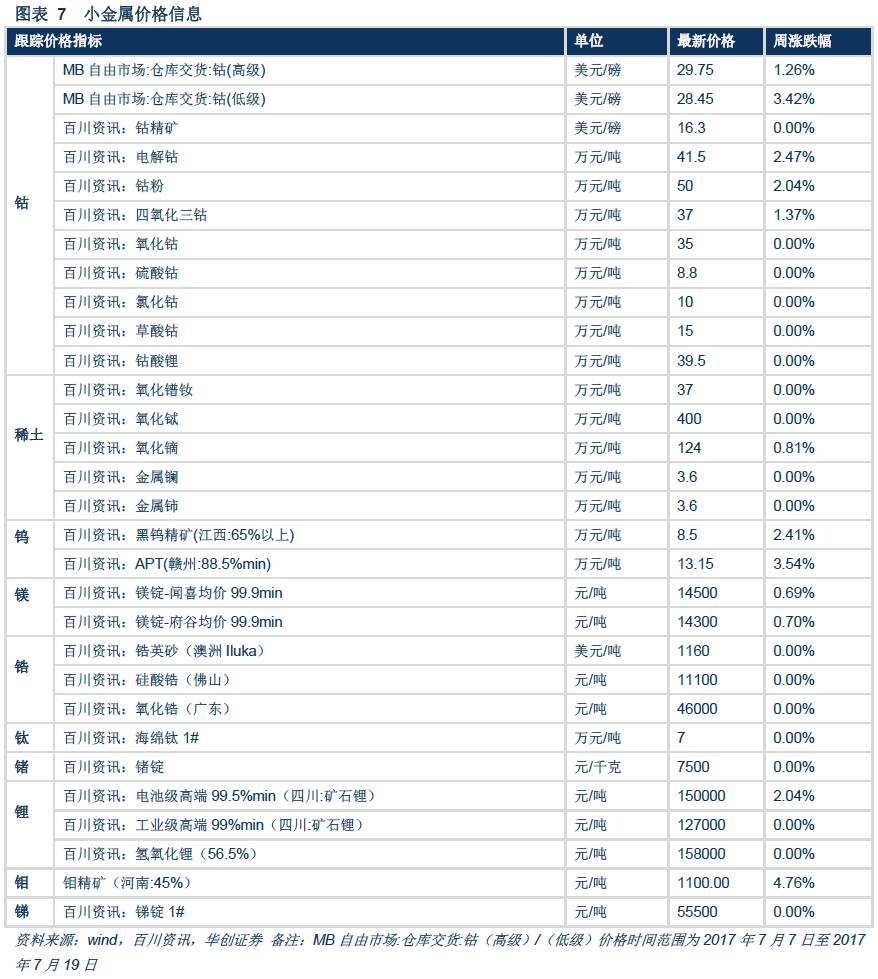

二、基本金属及小金属价格涨跌情况