一年一度的开门红如期而至,又到了看无数家保险公司开门红产品的时候了。

开门红本质是保险公司为了搞业绩而做的活动,而开门红期间的产品都各有亮点。我们来看看到底值得买不?

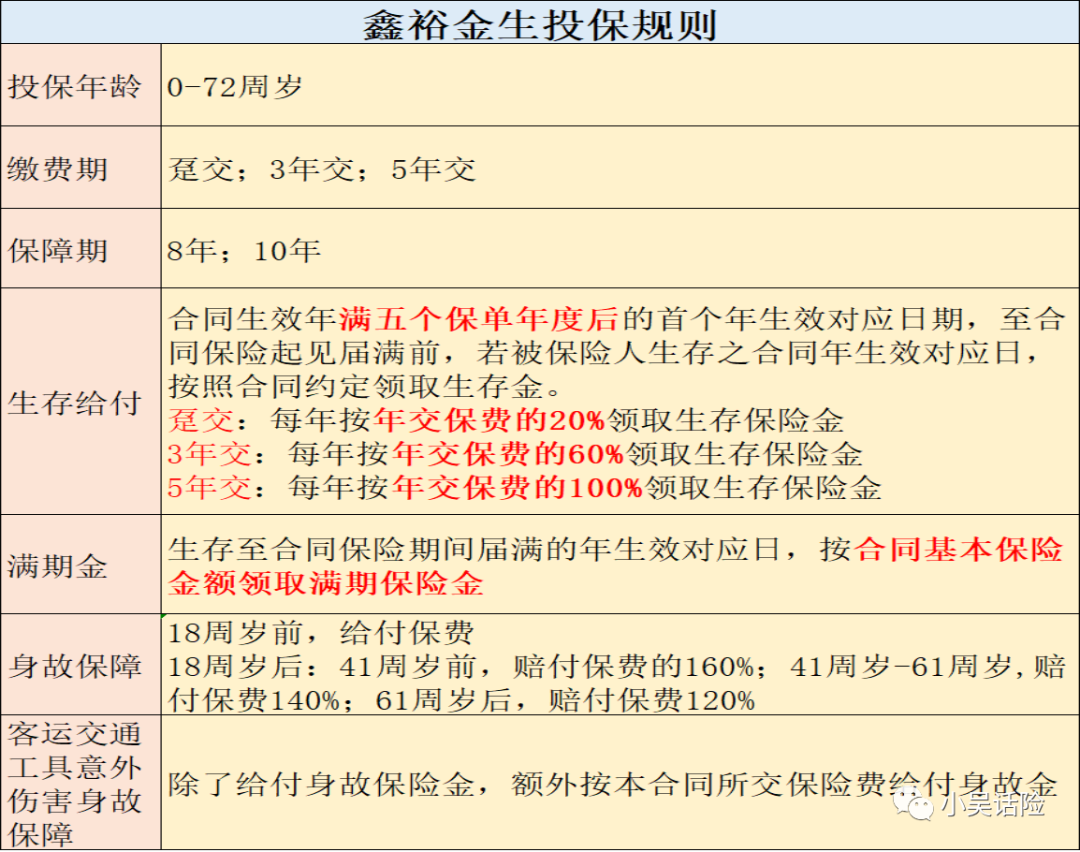

鑫裕金生的产品形态是两全险

+

万能账户

他们说的万能账户,到底是个什么东西?

投保规则和保障内容如下

产品要怎么用呢?

我们做个

30

岁男性,交

3

年,年交

10

万,

8

年期满的计划书。

万能账户保底为

2.5%

,我们先看看确定的利益。

可以看到,在保障期间,一共是给了约

33

万的生存金,选择把返还的生存年金都放进万能账户的话,

在第

9

个保单年度,这

33

万会变成

34.5

万,这个金额是确定。

作为对比,我找了一款快速回本的产品来看,利益固定写在合同上的。一样是

10

万,交

3

年,不需要经过万能账户增值的,看看第

9

个保单年度怎么样。

可以看到,确定的是36.1万,两者都是确定的,会比鑫裕金生略有优势。

有些伙伴提醒我,用保底

2.5%

来演算,不合理。毕竟现行都有

5%

呢,但我们都知道现行是不保证的,那我们用

4.5%

结算看看。

发现不确定的

4.5%

才比得上其他产品确定的

36

万呀。

我们认真思考下,有确定的

36

万,我们为什么还要去买不确定的

36

万呢??

主要是看万能账户

伙伴告诉我,这类型产品主要卖点是万能账户。

我看了下国寿的万能账户,保底是

2.5%

,也还好呀。看过我之前写万能账户文章的客户都知道,目前市场在售万能账户最高保底是

3%

,

2.5%

算不上佼佼者。

又有伙伴告诉我,宣传的是5%,终身

5%

。那就绝了,某个程度而言,存在销售误导,我不否认现行利率可以是

5%

,但终身

5%

就过分了,我们知道只有保底才敢说是终身的。

我们看看国寿过往同类型的万能账户,到底能一直保持

5%

吗?

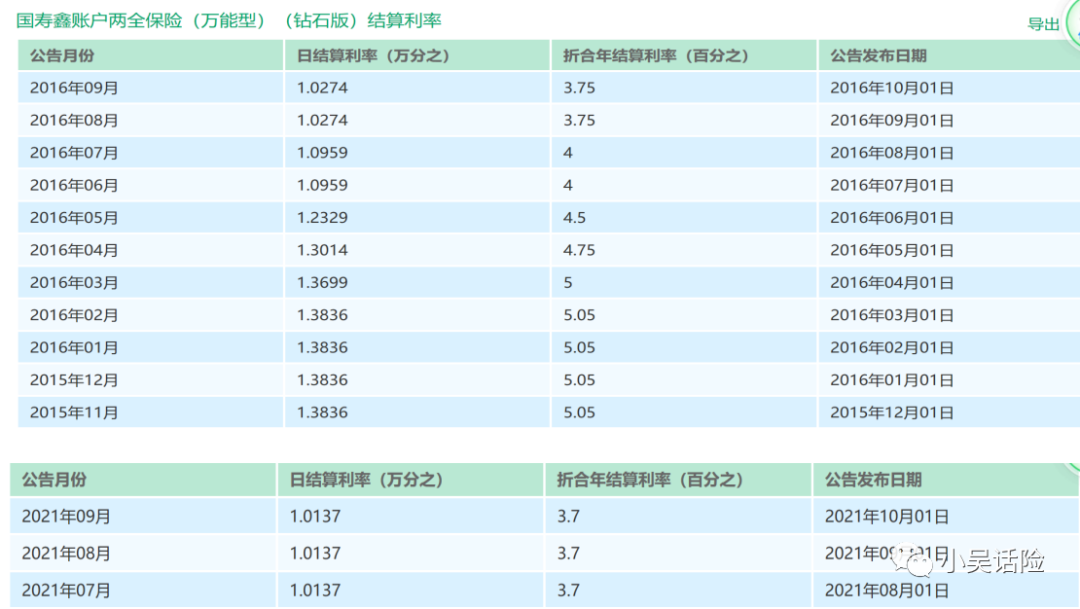

在官网查到这个万能账户鑫尊宝终身寿险(

A

款)的确从

2017

年面市至今,基本都维持在

5%

左右,的确很稳。

那还不错,这时候,小伙伴又说,那是因为这几年开门红搭配这款产品比较多,为了吸引客户,所以一直维持在比较高的现行利率。

要不你去看看我2016年买的开门红搭配的万能账户

-

国寿鑫账户两全保险(万能型)(钻石版)

看了下,的确。。。。。。

从一开始的5.05%到现在的

3.7%

,后续可能还会持续下降。

万能账户一旦保险公司不做推动的话,一般都会逐步下调现行利率,所以降到不能再降了,就是看保底利率了,所以还是看保底利率了。

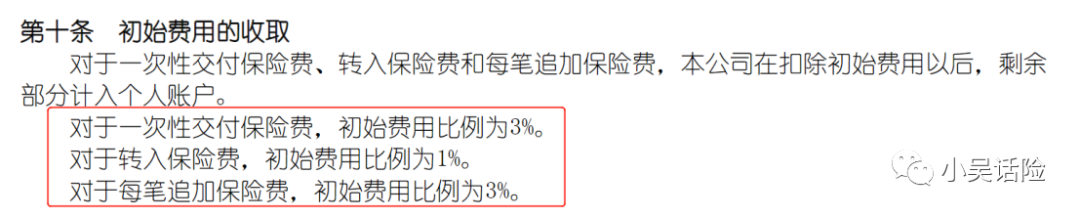

万能账户收费怎么样?

放钱进去的手续费

除了转入保费1%,其他两个

3%

,还是挺高的呀,在市场上同类账户来说,这个手续费应该是最高的了。(

毕竟我有全部都只是1%的手续费

)

转入保费

1%

的手续费,持有保单满

5

年之后,会奖励返还。等于不收取手续费。但一次性转入保费和追加保费的

3%

是没有奖励也不返还的,就是

3%

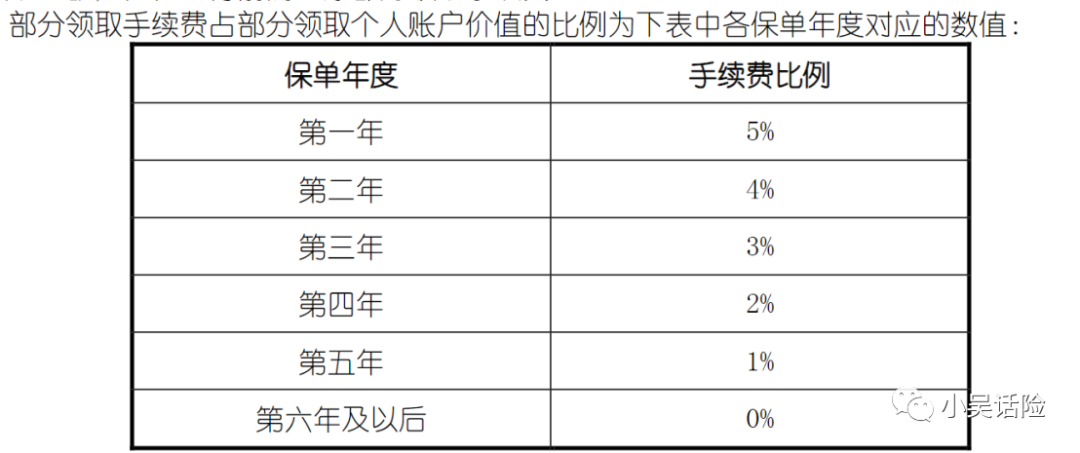

拿钱出来的手续费

前面

5

年拿钱出来(包括退保和部分领取)都需要扣取一定的手续费。这个手续费和大部分主流的万能账户一样。但也是偏高(

毕竟我有3%,2%,1%,1%,1%的

)

如果看中万能账户的,我还是偏向推荐考虑保底

3%

,出入手续费都偏低的万能账户。

结论

如果你是冲着万能账户终身复利5%去的,那就回来吧

如果你是冲着觉得收益还不错,那也回来吧,我或许可以给你更好

如果你是就想去,那就去吧,毕竟千金难买心头好

MORE...

他们说的万能账户,到底是个什么东西?

老人的钱动不动就没了,怎么办呢

如果你爸妈放了笔养老钱在你这里,你会怎么办?