欢迎点击上方蓝字

关注我们!

钢价高位盘整,突破口在何方?

我们前期提出:钢价走出震荡需要有外力的打破,需要重点关注旺季需求的改善和限产政策对供给端的影响。从调研情况来看旺季需求环比增长具有较高确定性。对于第二个逻辑,当前市场对采暖季限产50%能否严格执行以及限产对钢价的影响程度仍存疑,我们期望通过回溯过去限产对钢价的影响,获得一定的借鉴和参考。

回溯历史:限产对钢价影响几何?

我们梳理了2009年至今的重要限产政策,全国性或区域性的限产总计20多次,原因包括拉闸限电、淘汰落后产能、大型活动期间环境整治、重污染天气应急限产等等,总体向着

“频率更高,历时更长,力度更严”

发展。

绝大多数情况下,限产都会带来钢价的上涨或止跌,可谓对钢价的影响十分显著。且限产政策历时越长、力度越大、涉及范围越广,对钢价的拉动作用也相应的越明显。

特别是去年11月至今年1月份,重污染天气持续来袭,掀起了持久的环保限产风暴,针对钢铁行业的环保督查及限产活动频发,钢价在此期间也不断抬升,Myspic综合钢价指数较10月初涨幅将近40%。大部分限产期间高炉开工率和粗钢产量的确有不同程度的下滑,可见过去的限产确实取得了一定的成效,但受制于钢企对一些地区的经济具有重要影响,执行力略有不足

。

本轮采暖季限产:能否续写甚至超越昔日的辉煌?

本轮“2+26”城市采暖季限产在2月份就已经提出,7月底以来,上到环保部,下至山东、河北等相关省份,限产方案持续细化,可谓是“

历时最长、力度最严

”的限产。同时配以9月初就开始的强化督查、巡查和量化问责,执行力有望超预期,限产对钢价的推动也有望持续发酵。若采暖季限产50%覆盖“2+26”全部城市且能够严格执行,预计影响全国日均钢铁产量15%以上

。

我们认为,采暖季限产对环保水平低的中小企业影响更大,而上市公司多为大型钢企,环保设施完备,届时可能少限产甚至不限产,有望受益于采暖季限产带来的阶段性、区域性供需不匹配

。

维持行业“推荐”评级。

推荐(一)估值低:

马钢股份、南钢股份、方大特钢、新钢股份

;(二)有望迎来第二轮补涨:

*ST华菱、凌钢股份、鞍钢股份、大冶特钢、太钢不锈

风险提示:

采暖季限产执行力不及预期;需求大幅下滑;成本端大幅上涨

。

1、钢价高位盘整,突破口在何方?

2、回溯历史:限产对钢价影响几何?

2.1、限产向“频率更高,历时更长,力度更严”发展.

2.2、限产驱动钢价上涨或止跌作用显著

2.3、限产期间开工率显著下滑,粗钢日均产量下降

3、本轮采暖季限产:能否续写甚至超越昔日的辉

煌?

4、投资建议

5、风险提示

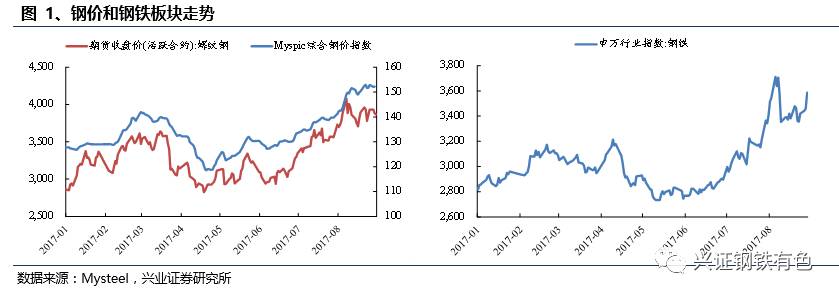

观钢价:总体波动上涨,目前进入高位震荡。

钢价自2015年底开始上涨,今年以来,供给侧结构性改革去产能持续推进、“地条钢”全面清除,地产用钢需求总体好于预期,钢材市场的供需情况持续改善。即便是在粗钢产量创新高的需求淡季,库存也依旧没有明显的累积。钢价除了在3、4月份有一定回落以外,今年以来总体持续波动上涨,期螺价格在8月上旬一度突破4100,突破了近4年的高点。

看板块:跌宕起伏,市场情绪的修复驱动6月以来的大行情。

1-2

月,供给侧改革持续发力、清除地条钢“上升到政治任务”、新疆基建计划超预期、2+26城市采暖季限产提出,多重积极因素共振使得市场情绪高昂,钢铁板块出现显著上涨。2月下旬到5月上旬,社会库存下降速度不达预期,国家提出给钢价设定上限,市场过热情绪开始冷却,加上央行317地产调控使得下游需求预期显著变差,金融监管收紧,板块总体下滑,仅4月上旬雄安新区建设的提出带动相关概念标的大涨。5月中旬开始,前期宏观政策和基本面的两个利空因素并未兑现,市场预期开始修复,加上长材毛利持续扩张,Q2业绩大有超越Q1之势,库存仍在持续降低,市场情绪从修复到进一步强化,同时叠加中报行情,钢铁板块再度迎来一大波上涨

。

8

月10日,受钢协发文、上期所限制交易量、上调手续费、7月份钢材下游需求相关经济数据出现回落等影响,期螺价格降温并持续回落,市场出现显著的降温,钢铁板块也随之调整。直至目前,钢价一直处于高位震荡阶段。

站在当前时点,钢价和板块是否还有向上的突破口?

我们前期提出:钢价走出震荡需要有外力的打破,需要重点关注

旺季需求的改善

和

限产政策对供给端的影响

。从调研情况来看旺季需求环比增长具有较高确定性。对于第二个逻辑,我们期望通过回溯过去限产对钢价的影响,获得一定的借鉴和参考。

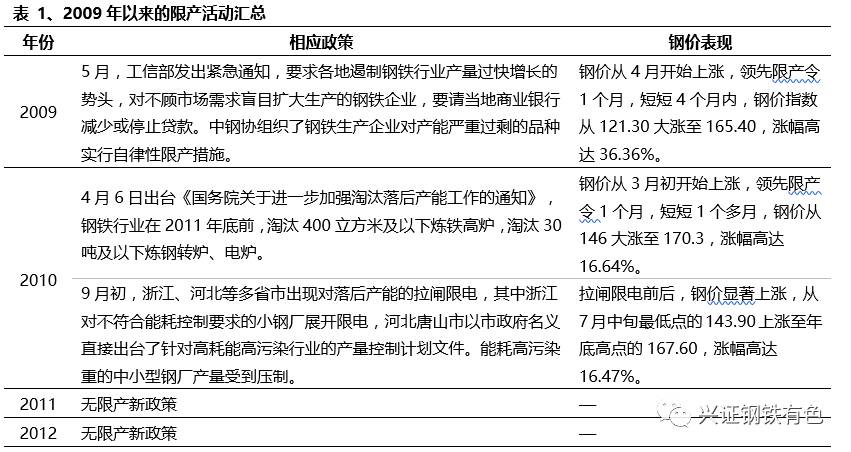

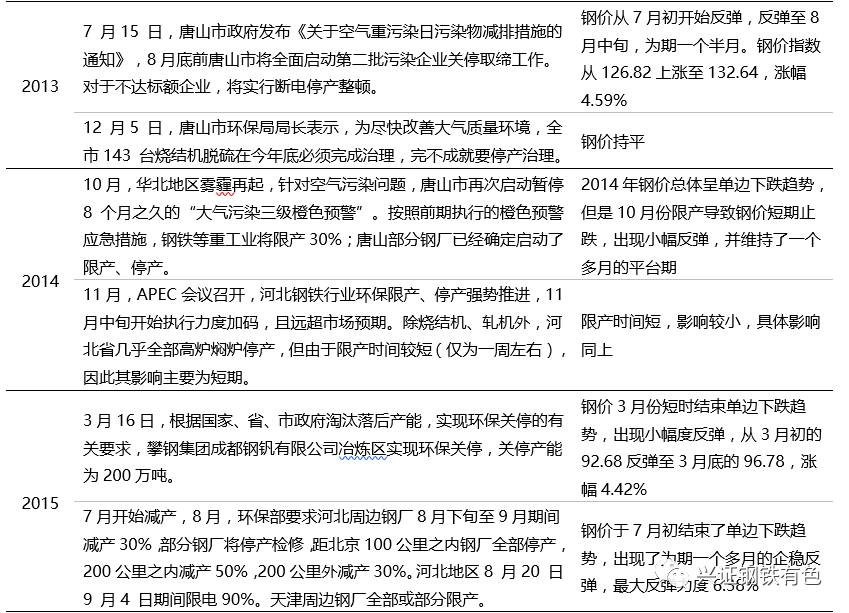

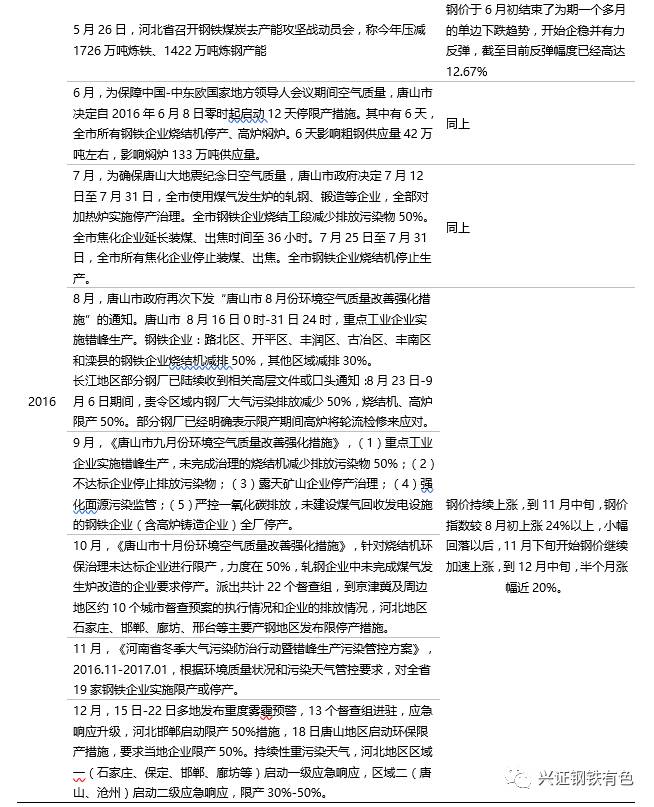

我们梳理了2009年至今的重要限产政策,接下来将研究历次限产政策对钢价的影响,并通过开工率、产量等数据研究限产政策对钢材供给端的扰动

2.1

限产向“频率更高,历时更长,力度更严”发展

限产事件:向“频率更高,历时更长,力度更严”发展。

从限产政策本身来看,从2009年到现在,国内经历了20多次全国性或区域性的限产,原因包括拉闸限电、淘汰落后产能、大型活动期间环境整治、重污染天气应急限产等等

。

频率更高——

2009

至2015年,限产次数相对很少,而到了2016年,限产的频率明显提高,特别是2016年6月份开始,限产保障“会议蓝”成为常态,而且不光是大型活动限产,随着冬季多地重污染天气的高发和社会对空气质量的愈发重视,环境质量和污染天气改善的限产更加频繁。

历时更长——

过去几年,限产多以拉闸限电、淘汰落后产能、大型活动限产为主,历时相对较短,钢厂降低开工率维持的时间比较短。而2016年下半年开始,频繁的重污染天气困扰,使得限产活动历时更长。此次2+26城市采暖季限产,更是要求在整个采暖季期间,进行不间断、持续性的限产。

力度更严——

在北方地区,尤其是河北各地,钢铁企业均是当地的利税大户,作为经济发展的支柱产业,对地方经济发展、财政收入等等都有着举足轻重的影响,在强调GDP增长,以经济发展为重的背景下,若钢厂持续大规模限产停产,会对GDP增长造成一定影响,因此过去的限产执行力可能不及预期。但去年下半年以来,针对各地区的限产活动,环保督察组持续进驻多个省市,整治空气污染问题的决心很大。今年4月以来,环保部的强化督察工作持续进行,在第七轮环保督查结束以后,对河北省8个城市以及河南省7个城市落实大气十条的细化方案展开专项督查,共计6个轮次84天。另外,环保部还对发现的“散乱污”企业下达最后通牒,要求到9月底仍不能升级改造、实现达标排放的“散乱污”企业,届时将一律取缔关闭,若到冬季再发现此类问题,不但要对当事的企业进行严肃处理,甚至连当地政府也将受到追责。9月份至明年3月底又要开启15轮次的“2+26”城市的大气治理督察。

2.2

限产驱动钢价上涨或止跌作用显著

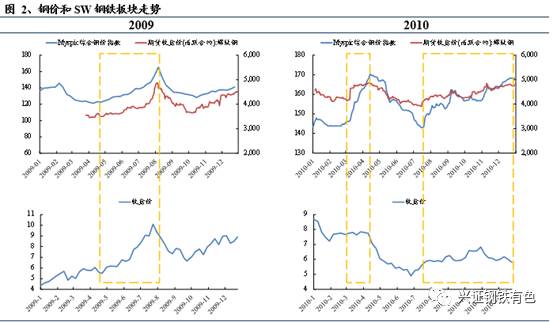

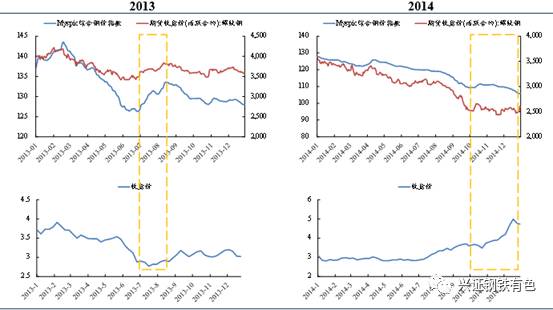

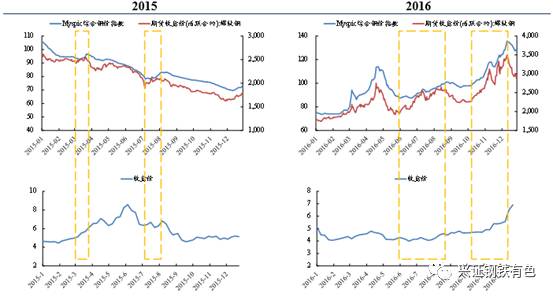

回溯历史,限产驱动钢价上涨或止跌作用显著。

从2009年以来的限产情况综合来看,绝大多数情况下,限产都会带来钢价的上涨或止跌,可谓对钢价的影响十分显著。且

限产政策历时越长、力度越大、涉及范围越广,对钢价的拉动作用也相应的越明显。

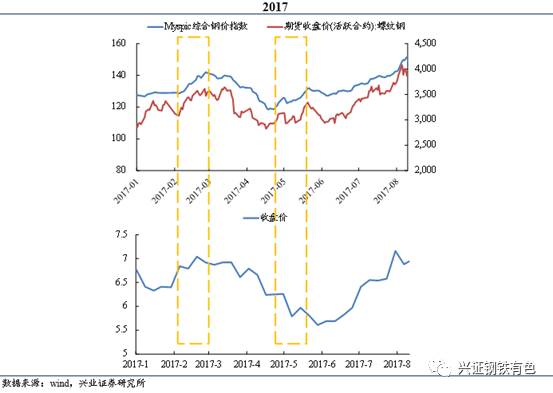

特别是去年11月至今年1月份,重污染天气持续来袭,掀起了持久的环保限产风暴,针对钢铁行业的环保督查及限产活动频发,多个督查组多次分赴河北省、山西省、山东省、河南省等省市,督查预案的执行情况、企业的排放情况、核查应急减排措施的落实情况,钢价在此期间也不断抬升,Myspic综合钢价指数较10月初涨幅将近40%

。

大部分限产期间,钢铁板块也走出持续上涨或止跌回暖行情。

除了带动钢价上涨以外,我们发现,大部分限产期间,钢铁板块也有有着不错的表现,基本表现出持续上涨或者止跌回暖的行情,有着相对比较高的一致性。但今年5月份的限产比较例外,主要是受到地产、金融等各方面悲观预期的影响。

2.3

限产期间开工率显著下滑,粗钢日均产量下降

由于数据来源有限,我们仅选用了2013年以来的高炉开工率和月度粗钢产量进行分析比较。其中,由于每个月的天数不同会对粗钢产量造成一定影响,我们对月度粗钢产量进行了日均处理,以便于进行比较。

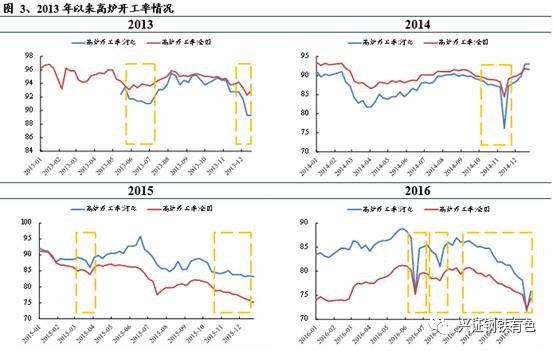

从高炉开工率数据来看,2013年以来的历次限产期间,全国高炉开工率均有不同程度的下滑,或者处于相对低位。

特别是2016年,高炉开工率从9月中旬开始持续下滑,全国高炉开工率在12月下旬降至72%左右,直到今年2月初,全国高炉开工率仍处于较低水平。

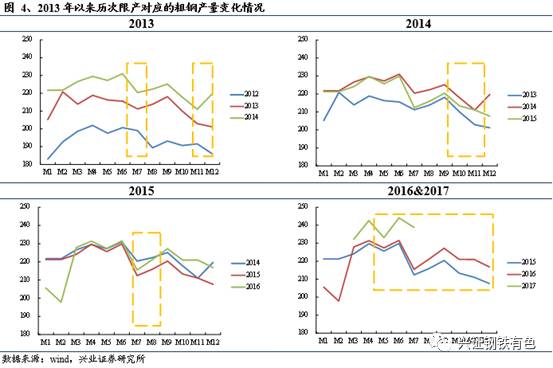

从日均粗钢产量数据来看,限产月份的日均粗钢产量,大部分均较前一个月表现出了的不同程度的下降。

2015年7、8月份的减产,造成日均粗钢产量较当年6月份明显下滑,日均粗钢产量显著低于2014和2016年同期水平。2016年下半年的频繁限产之下,9-12月份日均粗钢产量逐月下降。今年5月份的限产,使得日均粗钢产量环比下降接近4%,减产取得了一定的成效。

总体来看,过去的停限产活动,从高炉开工率和粗钢产量数据来看,确实取得了一定的成效,但如果关注唐山地区的高炉开工率数据,我们会发现,一些限产政策并没有严格执行,可能其他地区也是存在类似的情况,限产的执行力仍有不足。

历时最长,力度最严。

本轮“2+26”城市采暖季限产在2月份就已经提出,7月底以来,上到环保部,下至山东、河北等相关省份,限产方案持续细化,可谓是“历时最长、力度最严”的限产。前期印发的《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,提出10月底前要在“2+26”城市所在327个区县全部建成包含6项参数的空气质量自动监测站点,建立起完善的监测网络,在采暖季期间实时监测2+26城市细化的区县的空气质量状况,以便于灵活安排进一步的停限产工作。还要求根据空气质量监测数据进行排名并向社会公开,通过社会公众的监督,对政策的严格执行和落实形成压力。“2+26”城市的采暖季限产要求不仅覆盖整个采暖季,当重污染天气出现时,预计限产的要求还要更加严格

。

9

月起提前预热,强化督查、巡查和量化问责多重施压。

近日,环保部连续出台《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动强化督查方案》、《强化督查信息公开方案》、《巡查方案》、《量化问责规定》等等一系列文件

。

(1)强化督察及信息公开。

将从9月起至明年3月底,展开两个阶段15轮次的大气治理督察,提前预热,紧密监督,采暖季前期的

第一阶段

以“2+26”城市各项任务的落实和完成情况督查为主,采暖季的

第二阶段

则以热点网格作为督查点位指导依据,每日分别向督查组和各城市环保部门推送集中分布和分散分布的热点网格,再由督查组和相关城市环保部门对存在的问题进行反馈,还组织“别动队”对整治进度缓慢、问题突出的地区集中开展针对性督查,坚持压力传导。此外,要求

环保部

通过“一报、一网、两微”全面公开督查情况,

“2+26”城市

利用“一台、一报、一网”公开问题督办清单和整改落实情况,对公开时限及频次均有严格规定。

(2)巡查。

今年9月15日至明年1月4日,将派出102个巡查组进驻“2+26”所有城市及所属县(市、区),适时开展“回头看”,配合强化督察工作,发现并督促解决新问题,且对领导交办问题、重点区域或重点问题开展不定期巡查,确保任务的落实和改善真正到位。

(3)量化问责。

针对“2+26”城市大气污染综合治理强化督查或巡查整改落实情况、2017Q4和2018Q1大气环境质量改善情况,量化完成指标,完成不力的,根据问题的个数,划分对不同级别领导的问责,规定自发布之日起即实施,自上而下传到压力。

今年采暖季限产执行力可期。

我们在前期的大报告中已经论述了:环保有望成为继“地条钢”之后下一个超预期风口。上半年“2+26”城市PM2.5浓度不降反升,距大气十条的验收核查期不足半年,要实现目标任务艰巨。在前期环保执行效果不理想的高压之下,下半年环保政策的执行力有望超预期,去年去产能和取缔地条钢后期进程加速的情况有望重现,“2+26”城市作为实现空气质量改善的最大短板,采暖季限产大概率将严格执行。

若采暖季限产50%覆盖“2+26”全部城市且能够严格执行,预计影响全国日均钢铁产量15%以上。

根据环保估计数据,26城市所在的河北、山西、山东、河南4省钢铁产能和产量分别占全国50%和40%。假设26城市钢铁产量占河北、山西、山东、河南4省产量的70%,若2+26全部城市严格执行采暖季限产50%的方案,则预计影响全国钢铁日均产量约14%,若再考虑省内其他城市错峰生产,则合计影响全国日均钢铁产量预计在15%以上。