事件:

4年期限制性股票激励托底公司业绩

光迅8月3日公告,拟实施限制性股票激励计划,向核心员工授予限制性股票不超过2088.8万股,占目前总股本3.32%,授予价格为9.55元(前一日交易均价50%),锁定期2年,并于此后3年等比例解锁。解锁条件为:①2018-2019相对于2016年扣非归母净利润复合增速不低于15%,2020年净利润复合增速不低于20%;②2018-2020年每年ROE不低于10%;③解锁当年新产品收入占比不低于20%。

点评:

我们认为股票激励计划体现管理层强烈信心,公司未来业绩增长向下有托底,向上有空间。

市场认为,光迅科技处于高端产品未放量、中低端产品价格竞争激烈的处境,压制利润的释放。我们判断,光迅高速电信级光模块有望在2017年四季度放量,打开未来的成长空间。

电信级高速光模块瓶颈即将解除,国内厂商成本优势明显

当前国内100G等高速电信级光模块主要依赖进口,核心原因是25G EML高速光芯片供给有瓶颈。结合产业链调研,我们判断:1、海外光模块龙头正在扩张25G EML高速光芯片产能,预计2017年四季度有望放量,届时上游光芯片瓶颈将解除。2、芯片瓶颈解决之后,封装环节的成本优势开始显现,高速电信级光模块封装产能向中国转移;3、光迅科技在电信光模块领域积累深厚,与华为、烽火、中兴等主要客户关系紧密,已经开发出100G电信级光模块产品并实现亿元量级收入,未来瓶颈解除后有望放量增长。

数据中心光模块产品线布局全面,受益于国内数据中心升级

海外巨头的数据中心已经开始逐步由10G/25G光模块向40G/100G光模块升级,而国内数据中心光模块带宽还停留在10G水平,与国外存在较大差距,未来升级需求旺盛。公司具备全产业链竞争优势,自行研发的10G VCSEL光芯片及 AOC产品已实现数亿元收入,并已推出100G SR光模块产品,正在研发100G LR产品。公司现已进入阿里、百度、美团等重要资讯商客户市场,市场空间进一步打开,有望分享国内数据中心光模块升级需求。

盈利预测:

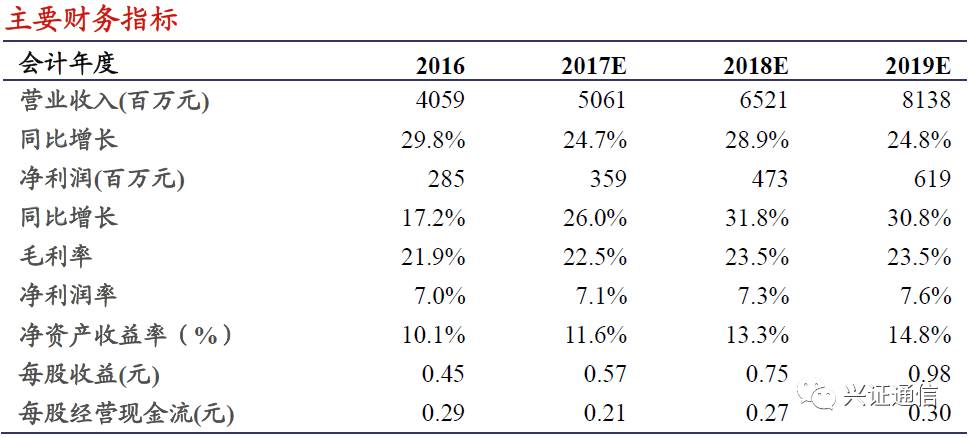

公司未来业绩下有托底上有空间,看好高速光模块业务竞争格局改善导致电信级、数据中心高速光模块业务增长,预测光迅科技2017-2019年收入分别为50.61亿、65.21亿、81.83亿元,净利润分别为3.59亿、4.73亿、6.19亿,EPS分别为0.57元、0.75元、0.98元,对应于当前股价,2017-2019年PE分别为34倍、26倍、20倍,给予“增持”评级。

风险提示:

高端光芯片研发不及预期,光模块产品竞争加剧,运营商资本开支下滑超预期。

【兴业证券通信团队】

王 胜 首席分析师 手机&微信18682255712

王奕红 分析师 手机&微信18688444353

邢军亮 分析师 手机&微信18016229989

邹 杰 分析师 手机&微信15921442134

地址:上海市浦东新区长柳路

36

号兴业证券大厦

15

楼