随着年龄阅历的增加,我自己也吸收了很多关于理财的观点:“你不理财、财不理你”、“千万别存银行活期”、“钱总要跑赢通胀吧”、“多多培养自己的睡后收入”等等。今天结合我对互金平台洋钱罐的体验,谈谈自己的看法。

目前来说,各大投资理财平台依法必须对投资者进行风险评估测试,经过各大平台的测试,我属于不贪图高收益的稳健型投资者。根据自己的实际情况,我逐渐积累了一套属于自己投资理财的“理论”。

资金配置

我把自己的钱简单分为流动、固定资金两种。

第一种流动资金,

就是自己日常衣食住行、还信用卡等需要使用的资金。据我的经验,大多数白领每月的流动资金3000-5000元即可。目前我每月的收入,一部分留在银行或余额宝作为活期流动资金;另一部分,则转为固定资金。

第二种固定资金,

不出意外情况,这种钱往往存个一年两年也用不上。根据个人的投资风格不同,固定资金存放的地方也不同。如果是比较激进的投资者,固定资金往往会在股票、黄金、期货等高收益高风险的产品中,而像我这种稳健的投资者,固定资金往往躺在黄金、基金、互联网金融等产品中。

纵然现在有些不了解行业的人对互联网金融心存芥蒂,但因操作简便和可观的收益等原因,使得某些金融产品还是很受投资人欢迎的。已经有很多行业内的朋友跟我说过:靠谱的P2P,放心投。

选择网贷平台的标准

每次在新闻中看到有投资人踩雷,我都会为广大投资者损失血汗钱的感到不平。

今天我就总结下自己在选择网贷平台的标准:

第一,了解相关法律法规。

比如,我国法律只承认年利率在24%以内的借贷关系,超出部分不受法律保护。当非互金从业人员的我看到收益率高于24%的年利率的时候,往往都会直接绕行。再比如监管政策出台平台资金需有第三方银行存管等。

第二,查询平台背景。

互联网金融本身是一个年轻的领域,没有太久的发展史供我们参考,所以我们了解P2P平台企业背景或者创始人背景尤为重要。比如陆金所背后是平安集团,麦子金服背后是海通证券。

想要不踩雷,不仅要了解平台背景还要了解创始人和团队的背景也是必须要了解。因为职业关系,我和我所投资的很多平台的市场人员甚至高管有过较为深度的沟通或者采访,没有过沟通的我们可以查看官网首页的团队介绍。比如洋钱罐,他们的创始人团队主要来自于Facebook、微软、聚美优品、汇丰银行等国内外知名互联网公司和金融机构,这种就比较靠谱。

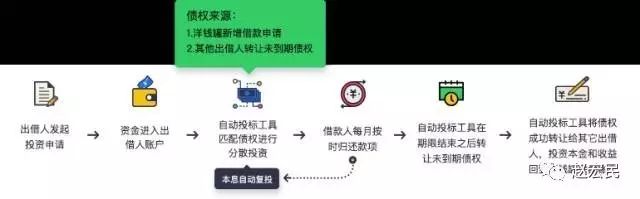

第三,商业模式。资产端靠不靠谱,合不合规,这个需要仔细研究才知道。还是以洋钱罐为例,在资产端方面,洋钱罐采取外包的方式,与其他平台合作获取资产,其中超过97%都为小额消费信贷债权转让,剩余极小部分为供应链金融债权转让。目前资产端合作机构约20家,包括买单侠、拍拍贷、手机贷、趣分期,量化派,神马金融等。

(洋钱罐商业模式)

4,产品的体验。

产品的体验从注册开始,注册、绑卡、投资一气呵成。简单流畅,这是我体验完洋钱罐最大的感受。

上述4个是我选择网贷平台的标准,希望对大家有帮助。我目前的固定资金主要就在陆金所、洋钱罐、余额宝、理财通等几个平台。你呢?

文/赵宏民 一篇创始人 媒媒哒联合发起人

其他阅读:

盘点共享充电宝三种模式:小机柜能笑到最后

DOTA2亚洲邀请赛完美收官 电竞产业迎来硬件爆发

严苛新政后打车难打车贵又回来了,怪谁?

变与不变,这家企业用21年创造一个值得点赞的行业

为布局文娱全产业链,优酷到戏剧学院种艺人苗子