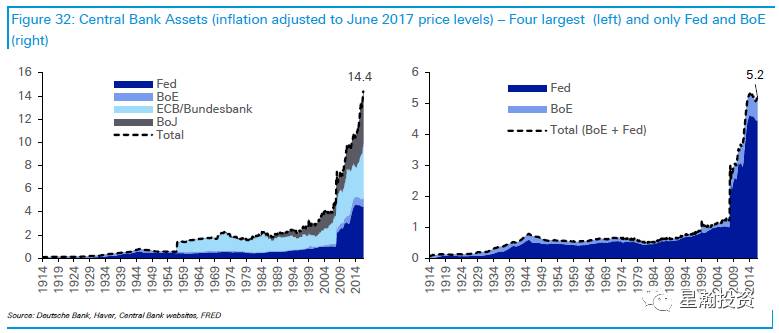

要说QT就先要说QE,自08年金融危机以来,美联储、欧洲央行、日本央行和英国央行的资产负债表扩张了逾10万亿美元,达到了惊人的14万亿美元。其中光欧洲央行2015年3月至今就增加了约2.3万亿美元的资产(央行疯狂扩表也是支撑全球资产价格泡沫的核心因素),目前央行资产负债表的规模史无前例(图1)。

每当经济衰退时,央行会宽松刺激通胀帮助经济复苏;而在经济复苏时,央行会紧缩抑制泡沫同时为下一次衰退留出空间。然而历史表明,每次经济衰退时央行的降息幅度总要远远大过扩张时的加息幅度。如此往复使得利率趋向于0,且每一次刺激都会大幅增加杠杆,金融系统稳定性变差,危机和衰退也来得越来越快。按照目前的利率水平、资产规模、资产价格来看,如果再遇到经济衰退,各国央行已经没有任何宽松的空间了。

各国央行或许是太过自信,或许是人性使然,他们都想挑战常识。但无论是低利率乃至负利率、央行狂买资产、直升机撒钱等等,都无法改变人口趋势,无法改变科技瓶颈,无法主导经济的复苏,货币政策对实体经济的边际效应越来越弱。央行的政策最终只能影响资本市场,各类资产在流动性堆积下不断泡沫风险剧增,而资产价格膨胀导致贫富差距进一步扩大,进一步抑制了需求和通胀,对实体来说,一方面是越来越低的需求,一方面在宽松的环境里出清遥遥无期,资金不断选择脱实向虚……所以当昨天耶伦说出通胀的低迷仍是未解之谜时,我觉得这简直太可笑了!当然,央行的宽松虽然没带来实体通胀,但在资产价格中造就了类同于恶性通胀的现象(参见:http://t.cn/R0wFi20)。

或许不是经济出了什么问题,而是我们的政策目标脱离了实际。当我们身处一个总需求的长期拐点,或许我们的货币政策也应该有更长期的展望与适应,绝不应该仅仅盯着产出、就业、通胀和选票,货币政策从理论到框架都需要一场革命,而案例正在当下上演。

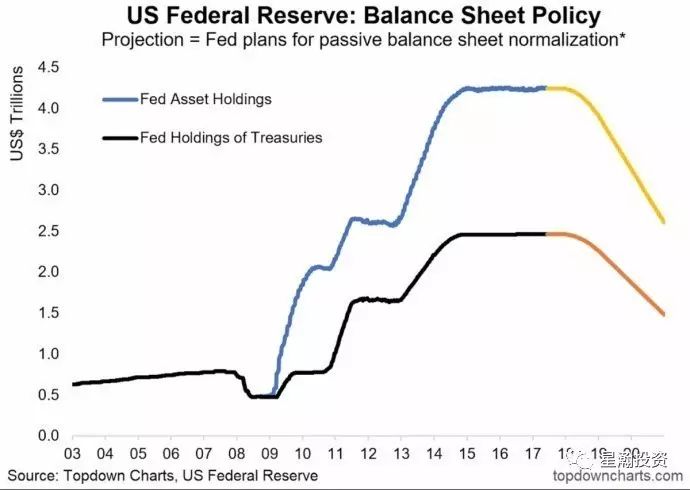

所以综上种种,央行似乎终于认识到了QE该结束了,昨天的FOMC会议上美联储强硬表示缩表将按照既定计划执行(除非遇到经济极端恶性),并且表示几乎不会再扩表,不得不说美联储还是非常负责任的央行,没有问题留给后人(为下一次衰退做好准备)。按照目前的计划,FED年度缩表规模如下:2017 USD 300亿;2018 USD 4200亿;2019 USD 6000亿;2020 USD 6000亿(见图2)。

美联储在未来2年缩表1万亿美元以上,外加欧日央行也都在考虑退出QE(18年欧洲央行可能缩表),或许现在市场还风平浪静,但市场终究会意识到过去几年驱动资产价格的核心因素并不是基本面而是央行的“水”,更会意识到缩表和加息不同,QT是直接抽走巨量流动性,而加息只抬升资金成本(市场可以用更高的杠杆来“对付”加息,这也是FED加息后市场流动性仍宽松资产价格不受影响的原因之一),缩表/QT的威力胜于退出QE或加息,市场低估了QT长期的影响。

16年年底开始我就一直在坚持这样一个观点,即:全球利率/资产价格当前正处在一个重大的历史性拐点中,对大多数人而言是一生一次的时刻。

桥水Ray Dalio曾发表过一篇《我们正处在一生一见的长期债务周期尾部》的长文(核心逻辑我非常认可),他认为长期债务周期是驱动经济最重要因素,当前人类正处在长期债务周期的尾部,生产率增长非常缓慢,债务接近极限无法再增长,利率接近最低,同时随着风险溢价和价差持续收窄,QE的有效性也接近极限。作为投资者的我们,几乎看不到资产价格能被极度高估到这般地步(特别是负利率国债),这已经逼近一个明确的极限。因为负利率债券的收益率是存在极限的,投资预期回报相对于其风险已经非常低。只要利率上行的速度略超当前市场预期,那所有资产价格都将遭遇重创。长期债务周期未被市场大众所看到或理解是因为这通常一生只能见到一次(达里奥认为长达50-75年)。

不管是因为扩表来到极限或是经济有所复苏还是为了下次危机做准备,全球央行货币政策开始走向正常化都是无可辩驳的事实,伴随着长期债务周期的拐点(全球债务/GDP超过330%,扩张到极限必须要去杠杆),有充分理由相信全球利率长达30年的下降趋势已现拐点,由于此前利率过低,因此未来利率抬升速度必会快于经济复苏速度,且缩表/QT的威力胜于退出QE或加息。由此不难判断,史无前例的资产价格泡沫终将破裂,对大多数人而言未来一段时间将是一生才能见一次的历史性时刻。

当然,如果资产价格大跌引发黑天鹅,央行可能放弃QT选择继续宽松,但就如我所说的,央行当前的工具性已经穷尽,无力再抵御市场向下的正反馈力量了。

These violent delights have violent ends(这些残暴的欢愉,最终将以残暴收场)——莎士比亚。