|

迈瑞产品线众多,投资者研究起来往往雾里看花,我们认为

当前市场最关心的问题还是如何去跟踪预测迈瑞未来的业绩。本文的亮点是我们化繁为简,提供了一个跟踪迈瑞增长的方法,先根据产品属性把迈瑞业务分为以彩超为代表的医疗设备、

IVD

试剂、国外业务

,通过跟踪彩超的招标情况来判断数个医疗设备的景气度,通过跟踪

IVD

行业及安图、新产业等同业公司来判断

IVD

试剂增长,通过跟踪欧美、俄罗斯、巴西等国家经济状况来判断国外业务,从整体上分析迈瑞。

全球领先的医疗器械巨头:致力研发、辅以并购、善于销售。

公司产品及解决方案已应用于全球

190

多个国家和地区,主营业务覆盖生命信息与支持、体外诊断、医学影像三大领域。

2016

年公司的主要产品监护仪、麻醉机、除颤仪、超声在全球分别排名第三、第三、第五、第六位

。

我们认为公司具有研发基因,主要创始人李西廷、徐航、成明和均出自中国医疗器械的黄埔军校“深圳安科”,公司研发

/

销售收入占比长期维持

10%

左右,研发产品创下多项国内第一。此外,公司辅以并购完善技术及产品线,收购美国

Datascope

及

ZONARE

皆为医疗器械跨国并购的经典案例。公司善于销售,人均创收和创利均较高。

迈瑞投资分析简化:彩超等医疗设备

+IVD

试剂

+

国外。

医疗设备以彩超为代表,占公司整体收入和毛利的

80%

左右,由于这类设备通常使用时间为

5-10

年,跟医院扩张、国产替代有关,增速有一定波动,但仍有较大空间,可以通过医招采来跟踪彩超招标情况。

IVD

试剂为一次性易耗品,

2015-2017

年增速较高而且稳定,虽然收入占比仅为

17.46%

,却是拉动公司增长的主要动力。国外业务增速有一定波动,受到地区

GDP

、汇率和贸易政策影响。

投资建议。

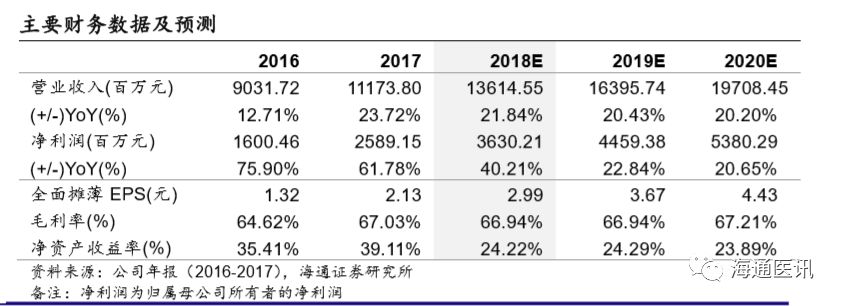

我们预计

18-20

年

EPS

分别为

2.99

、

3.67

、

4.43

元,归母净利润增速分别为

40.21%

、

22.84%

、

20.65%

,参考可比公司估值,考虑公司为行业龙头,我们给予公司

2019

年

35-37

倍

PE

,对应合理价值区间

128.39-135.72

元,首次覆盖给予“优于大市”评级。

风险提示。

医疗设备招标景气度下滑风险,产品降价风险,国外市场波动风险,国际贸易摩擦风险,产品放量不达预期风险,医药行业政策风险等。

|

1. 全球领先的医疗器械巨头,创下多项国内第一

迈瑞医疗是一家总部位于中国深圳、全球领先的医疗器械巨头,为全球市场提供医疗器械产品。公司产品及解决方案已应用于全球190多个国家和地区,在国内设立17家子公司,超过40家分支机构,覆盖了近11万家医疗机构和99%以上的三甲医院,包括全国知名的北京协和医院、中国人民解放军总医院、上海瑞金医院等。国外在北美、欧洲、亚洲、非洲、拉美等地区的超过30个国家设立39家境外子公司,跟梅奥诊所、约翰·霍普金斯医院、麻省总医院、克利夫兰医学中心长期合作,赢得了美国、英国、德国、法国等国家医疗机构的广泛认可 。

公司的主营业务覆盖生命信息与支持、体外诊断(IVD)、医学影像三大领域。根据招股说明书2016年公司的主要产品监护仪、麻醉机、除颤仪、超声在全球分别排名第三、第三、第五、第六位,监护仪、除颤仪、血细胞分析仪、麻醉机、超声、生化分析仪分别在国内排名第一、第二、第二、第三、第三、第三名。

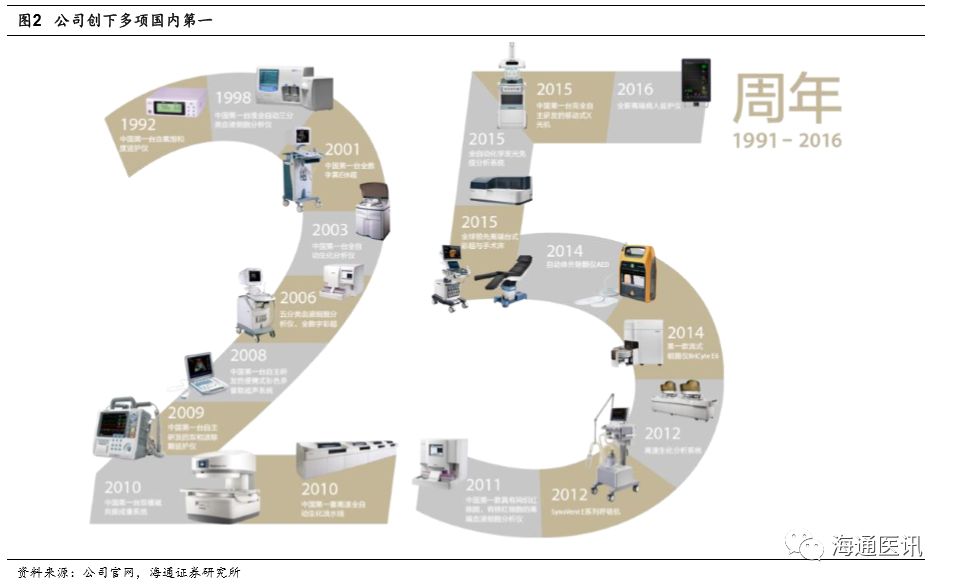

公司创立于1991年,1992-2016年创下国内多项第一,中国第一台血氧饱和度监护仪、第一台准全自动三分类血细胞分析仪、第一台全数字黑白B超、第一台全自动生化分析仪、第一台便携式彩超、第一套全自动生化流水线、第一款流式细胞仪等,填补国内多项空白。

2. 主营监护信息、IVD、超声三大业务 国内成主要增长点

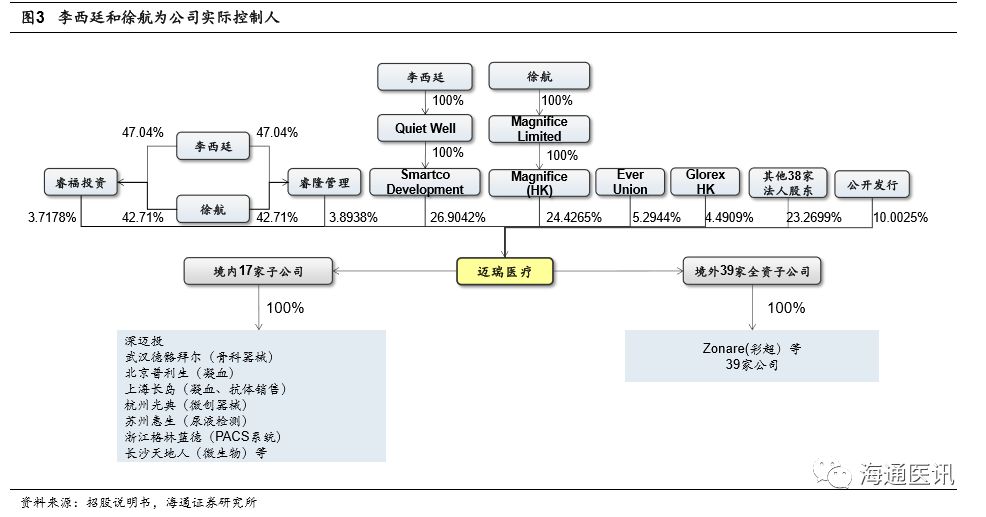

2.1 李西廷和徐航为公司实际控制人

上市后,公司董事长李西廷通过Smartco Development持有公司26.90%的股份,董事徐航通过Magnifice(HK)持有公司24.43%的股份,两人为一致行动人,为公司共同控制人,同时李西廷、徐航、成明和等通过睿隆管理、睿福投资间接持有公司3.89%、3.72%的股份,公司目前持股较为集中。

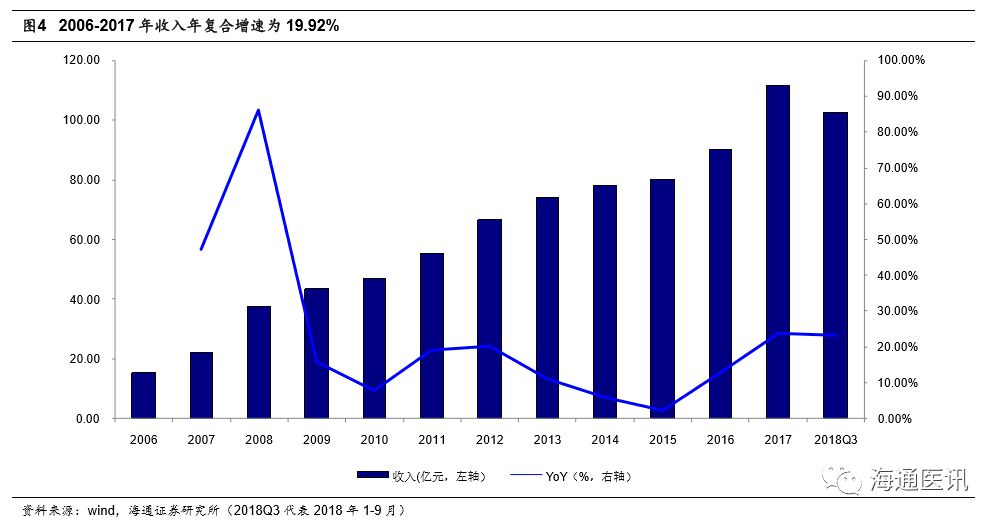

2.2 2016年起业绩加速增长

迈瑞医疗收入从2006年15.15亿元增加到2017年111.74亿元,年复合增速为19.92%,近5年复合增速为13.12%,2016年开始政府、医疗机构的采购逐渐进入景气周期,收入增长加速。

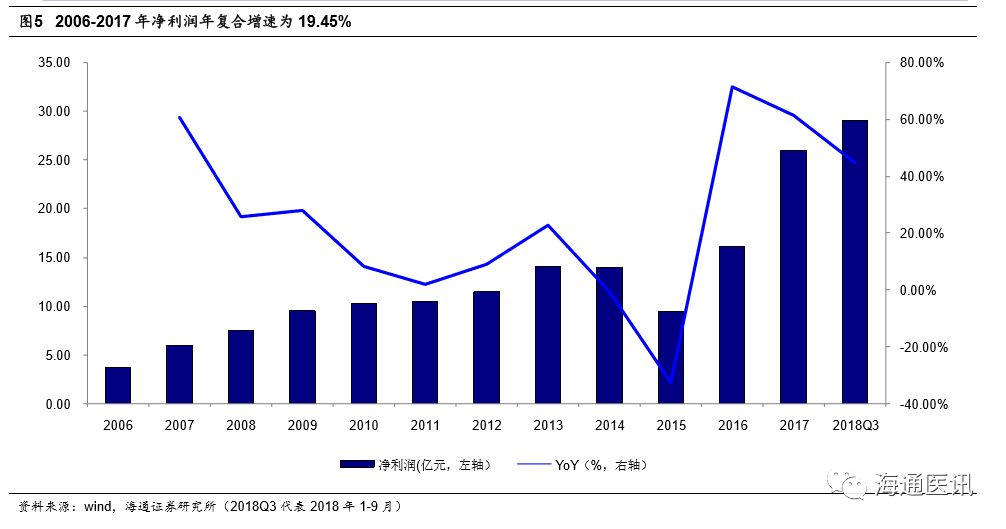

迈瑞医疗净利润从2006年3.68亿元增加到2017年26.01亿元,年复合增速为19.45%,近5年复合增速为22.51%,受汇率、退市等影响,迈瑞医疗净利润增速不如收入增速稳定,同样净利润也在2016年开始加速增长。

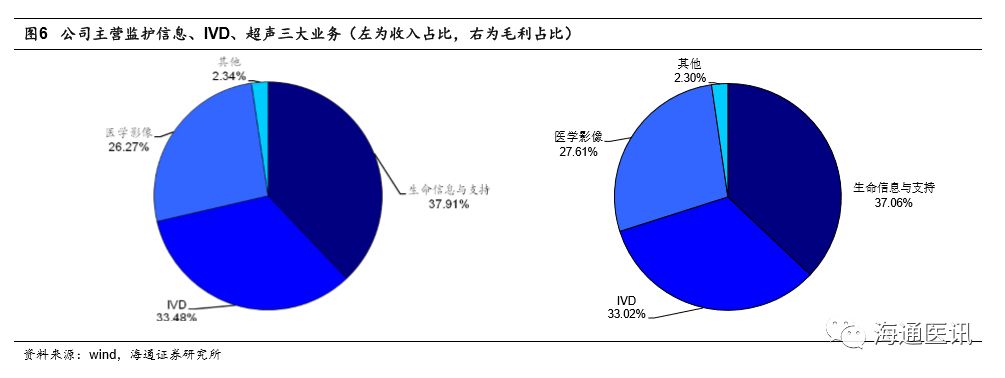

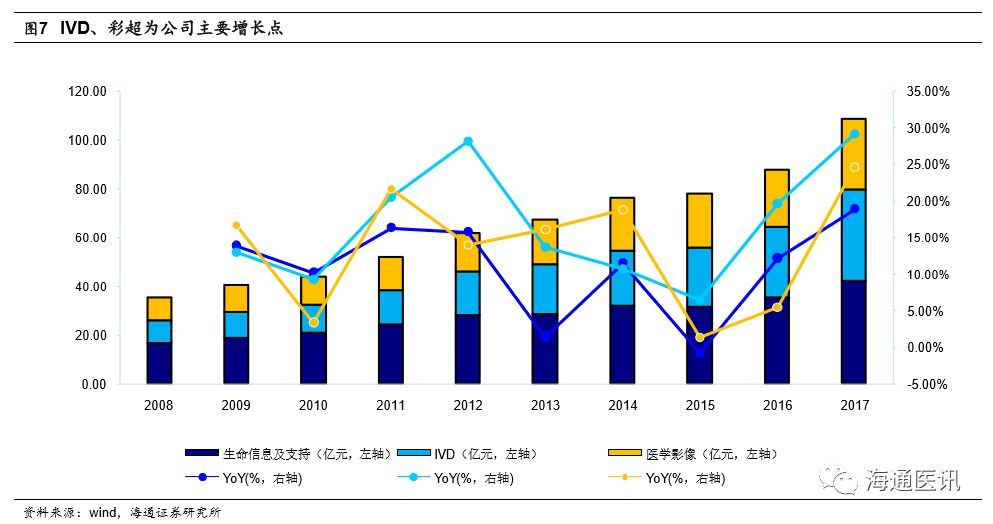

2.3 公司主营监护信息、IVD、超声三大业务 IVD、彩超为主要增长点

公司主要业务为生命信息与支持系统、体外诊断、医学影像三大业务,2017年生命信息与支持、IVD、医学影像收入占比分别为37.91%、33.48%、26.27%,毛利占比分别为37.06%、33.02%、27.61%。

2017年公司生命信息与支持、IVD、医学影像收入42.36、37.41、29.35亿元,分别增长18.92%、29.27%、24.68%,IVD、彩超为公司主要增长点。

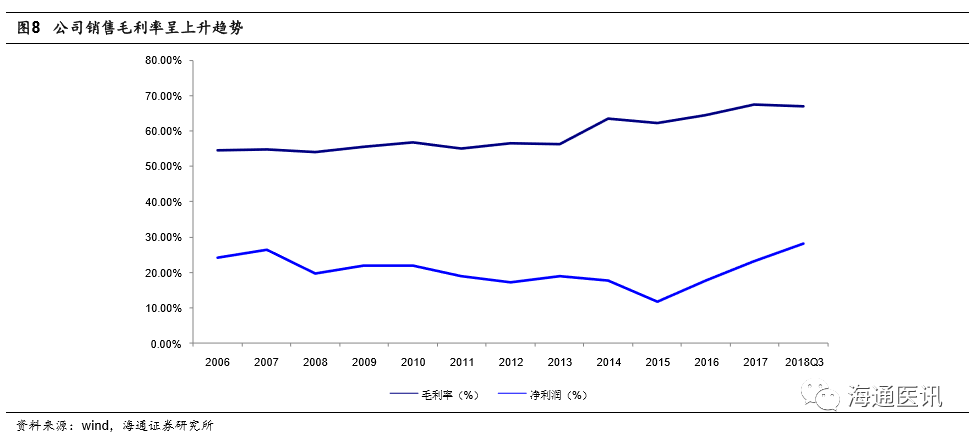

2.4 公司销售毛利率呈上升趋势

公司销售毛利率整体呈上升趋势,由2006年54.62%提升至2018年前三季度的67.47%,说明公司产品竞争力逐渐增强。公司净利率有所波动,2016年后持续上升,2018年前三季度净利润率28.23%

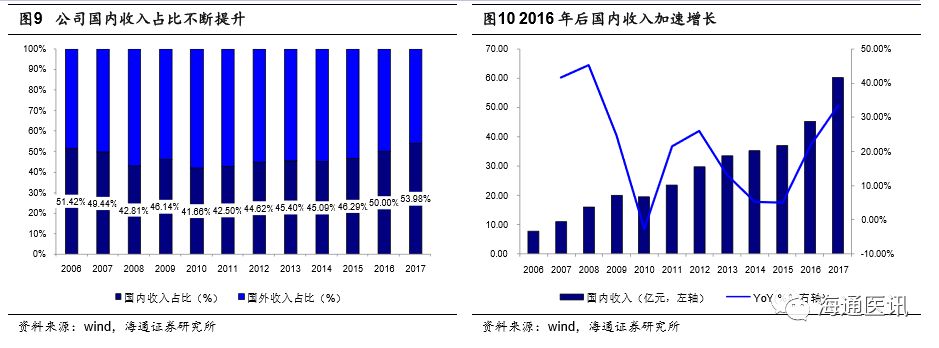

2.5 2015 年后国内是主要增长点

2006-2017年公司国内收入占比先低后高,2007-2015 年由于海外并购、国外收入快速增长,国内收入占比低于国外,2016年起国内收入占比超过国外,2017年国内收入60.31亿元,同比增长33.55%,占比达53.98%,成为主要增长点。

3

. 迈瑞深度剖析:致力研发、辅以并购、善于销售

3.1 致力研发、顺利实现“贸工技”转型

公司主要创始人李西廷、徐航、成明和均出自中国医疗器械的黄埔军校“深圳安科高技术股份有限公司”,但创立之初没有资金、人员做研发,公司就从代理医疗器械开始,从代理到研发,从简单到复杂,从国内走向国际,顺利实现“贸工技”转型,成长路径为产业楷模。

第一阶段:代理起家、探索研发(1991-1997),迈瑞医疗依靠代理起家,但是不忘研发。公司先从投入少、市场需求量大的监护仪入手。1992年底,迈瑞自主研发的第一款产品、国内第一款单参数的血氧饱和度监护仪上市。当时国内的监护仪市场几乎为外资垄断,迈瑞凭借低价打开市场,外资监护仪的价格在10万元左右,迈瑞直接定价4万元。依靠低价策略迈瑞监护仪的市占率大幅提升。但到了1996-1997年,迈瑞的新品研发并没有太大的进步,反而由于资金投入巨大,研发陷入了困境。

第二阶段:自主研发、国内领先(1997-2003),艰难时刻迈瑞拿到了华登国际的一笔投资,公司终于可以专心研发。解决了研发资金问题后,很快公司就推出了全自主产权的PM9000监护仪系列产品,随后又推出血液分析仪、全数字B超、全自动生化分析仪等一系列高技术医疗设备,凭借完整的自主知识产权带来的性价比优势,迈瑞的产品畅销市场。1997年,迈瑞的销售额达到了1亿元,代理产品与自研产品各一半。到1999年,基本上自有产品销售达到1亿元。

第三阶段:开启国际化、多元化(2003年至今),2000年后随着中国加入WTO,迈瑞加大了在海外扩张的步伐,海外收入逐渐超过国内收入。迈瑞“三剑客”之一的成明和短暂离开后于2004年回归,担任销售与营销部执行副总裁,推动迈瑞国际化。成明和非常重视国际客户的需求,对每一条客户的意见都不放过,然后要求研发给予支持。最典型的是迈瑞的监护仪在进入欧洲时,欧洲小国都有自己的语言,尤其是东欧和北欧,语言繁杂,而迈瑞的监护仪的多语言版本超过20种。凭借这个优势,迈瑞很好地把握住了ODM大客户,不仅赢得了大订单,还向竞争对手学习了经验,逐渐走向国际化。(资料来源:中国合伙人:迈瑞三剑客创业史)

与此同时,迈瑞通过并购实现了多元化。2008年迈瑞收购Datascope 公司监护业务,2013年全资收购美国超声诊断系统领军企业 ZONARE 医疗系统集团,同时国内控股了深迈瑞科技、苏州惠生电子、浙江格林蓝德、长沙天地人、杭州光典、武汉德骼拜尔、北京普利生,获得了输液泵、尿检、 PACS/RIS系统、微生物检测、内窥镜、骨科业务,横向拓展了公司业务,协同效应明显。

公司研发投入较大,2006-2018Q3,研发费用/收入占比维持10%左右,期间累计投入83.76亿元。

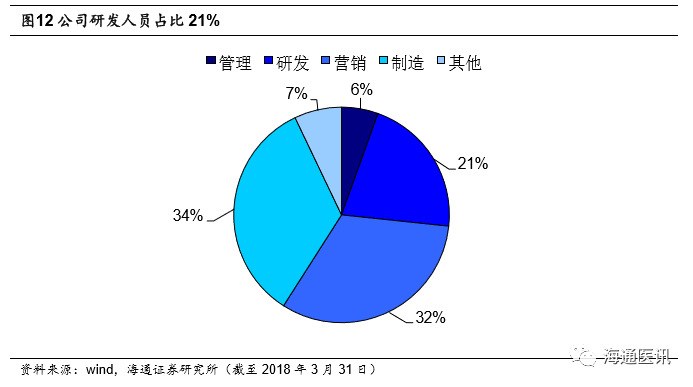

截至2018年3月31日,公司研发人员占21%,博士占全公司比例为0.9%。

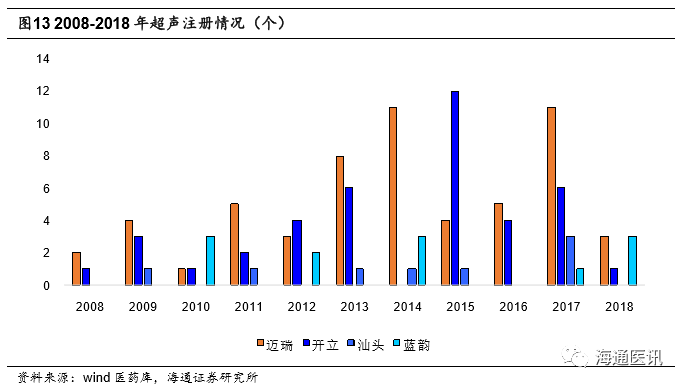

我们追踪2008-2018年超声注册情况,迈瑞医疗注册数目位列国产超声企业中第一。

3.2 辅以并购 器械巨头成长的必经之路

纵观全球器械巨头,无论是GPS(GE、飞利浦、西门子),还是强生、美敦力,并购是必经之路。回顾迈瑞的并购之路,收购公司较多,但是收购主线清晰,主要分成两类:

一是同业收购,主要以收购技术专利、品牌、市场为主。纽交所上市后,2008年迈瑞以2.09亿美元收购美国Datascope的主营监护业务,成为全球监护行业的三大品牌,加强了欧美市场。2013年迈瑞1.05亿美元收购美国ZONARE公司,加强了超声技术实力,接连推出了多款高端彩超平台,如2014年推出了DC-70彩超平台,2015年推出了ROSONA 7彩超平台,2017年推出DC-80高端台式彩超平台,性能媲美GPS。

二是扩充产品式收购,如收购深迈瑞科技,补充了输液注射业务,收购苏州惠生电子、长沙天地人、北京普利生,扩充了IVD领域的尿液、微生物、凝血分析,收购杭州光典、上海医光,扩充了内窥镜系统业务。

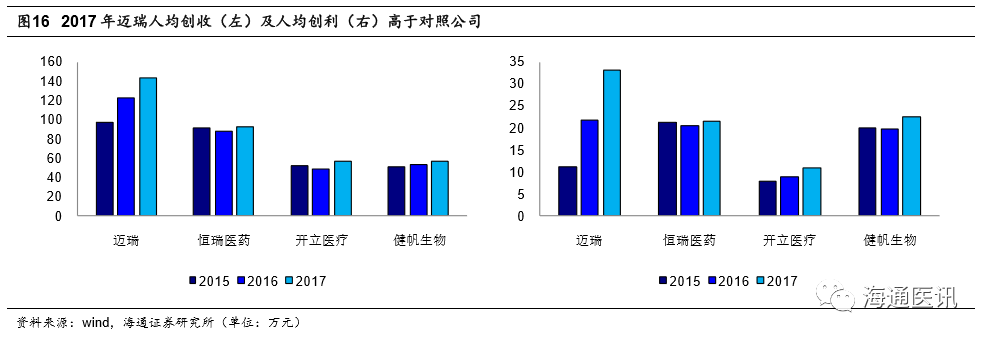

3.3 善于销售 人均创收创利较高

除了良好的产品和品牌外,公司销售能力出众。2017年公司人均创造收入为144万元,人均创利33万元,高于恒瑞医药、开立医疗、健帆生物。

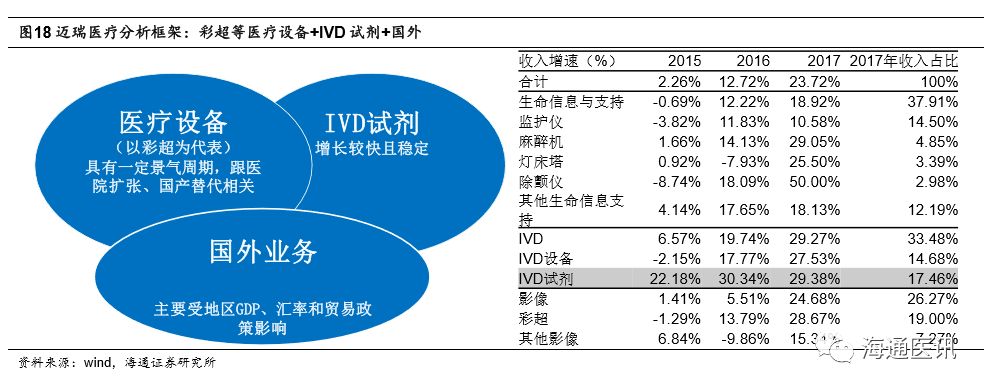

4. 迈瑞投资分析:彩超等医疗设备+IVD试剂+国外

迈瑞医疗产品众多,投资者研究起来有点雾里看花。不同于市场的观点,我们根据迈瑞医疗各块业务的属性,把迈瑞简化为三块业务:以彩超为代表的医疗设备、IVD试剂、国外业务。

4.1 国内市占率仅6-8%空间大

我们把医疗器械分成两大类、五小类,耗材(高值耗材、低值耗材、IVD试剂(耗材))、设备(家用、医用)。

迈瑞医疗主要业务由医疗设备和IVD试剂,我们测算2017年全国医疗设备市场规模约1680亿元(终端),IVD试剂(终端)市场规模约1308亿元,增速16%左右。 2017年迈瑞国内收入60.31亿元,如果按1:3放大到终端,相当于180亿元左右,国内市占率仅6%,如果按1:4放大到终端,相当于240亿元左右,国内市占率仅8%,仍有大空间。

4.2 迈瑞医疗分析框架:彩超等医疗设备+IVD试剂+国外

我们根据迈瑞医疗各块业务的属性,把迈瑞简化为三块业务:医疗设备、IVD试剂、国外业务。

医疗设备包括监护仪、麻醉机、灯床塔、除颤仪、IVD设备、影像设备(彩超等),占收入和毛利的比重较高,由于这类设备通常使用时间为5-10年,跟医院扩张、国产替代有关,增速有一定波动。

IVD试剂为一次性易耗品,2015-2017年增速较高而且稳定,虽然收入占比仅为17.46%,却是拉动公司增长的主要动力。

国外业务增速有一定波动,受到地区GDP、汇率和贸易政策影响。

4.3 彩超可以作为医疗设备代表 招标处于景气周期

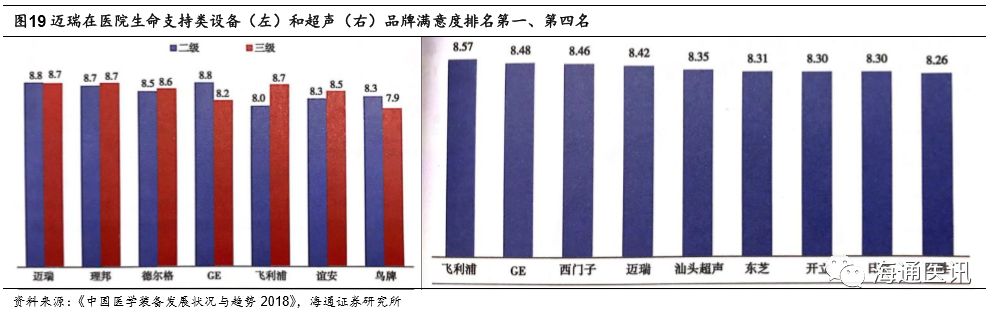

根据《中国医学装备发展状况与趋势2018》,在医院生命信息与支持类设备和超声品牌满意度调查中,迈瑞医疗分别排名第一、第四名。

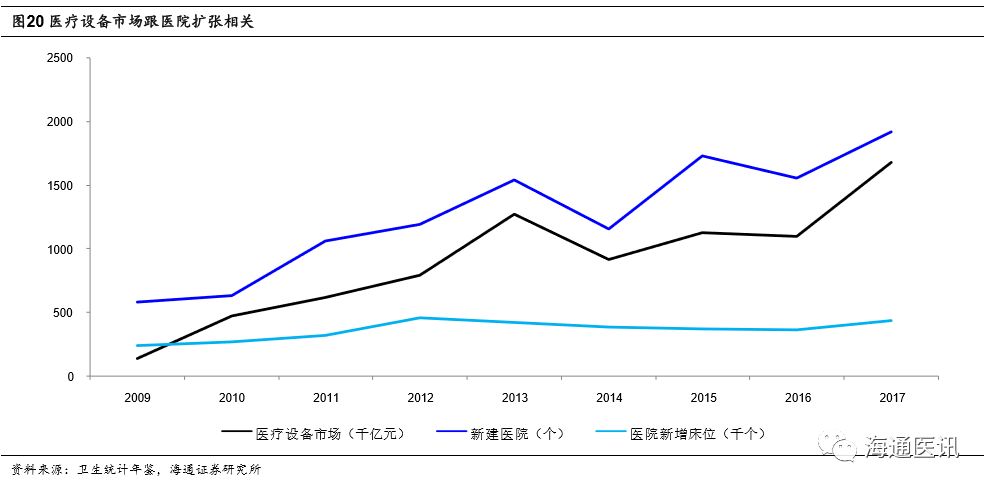

彩超等较大医疗设备的使用周期一般7-8年左右,目前主要跟医院扩张(新建+扩大)相关,2013年为医疗设备的采购大年,此后因为反腐等因素,医疗设备采购出现下滑,2015年开始逐渐企稳回升,2017年加速增长,一般大型设备使用周期为5-10年,我们估计2020年左右开始出现更新换代大潮,迎来医疗设备的又一波发展期。

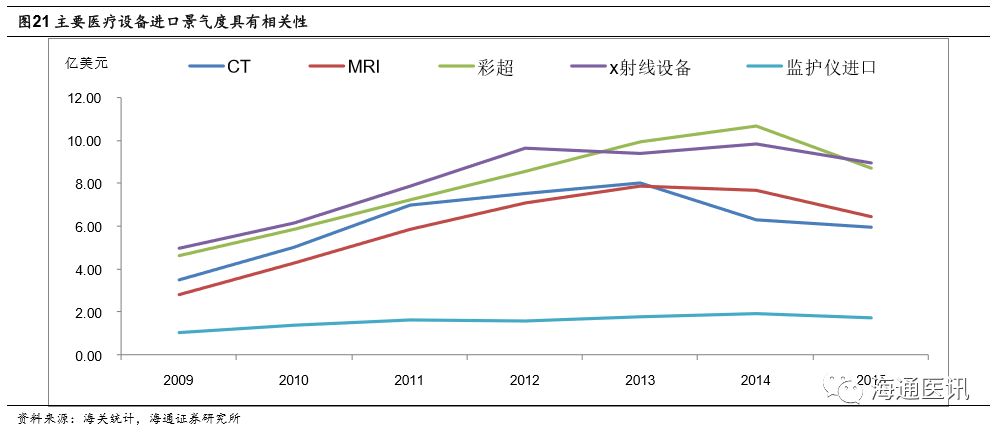

据海关数据,主要设备如CT、MRI、彩超、x射线设备、监护仪进口金额从2009年开始增长,2012-14年开始出现下滑,跟新建医院的数量相关性高,也印证了我们的观点。同时,我们发现,彩超可以作为一个医疗设备的代表进行研究,可以一定程度上代表传统医疗设备。

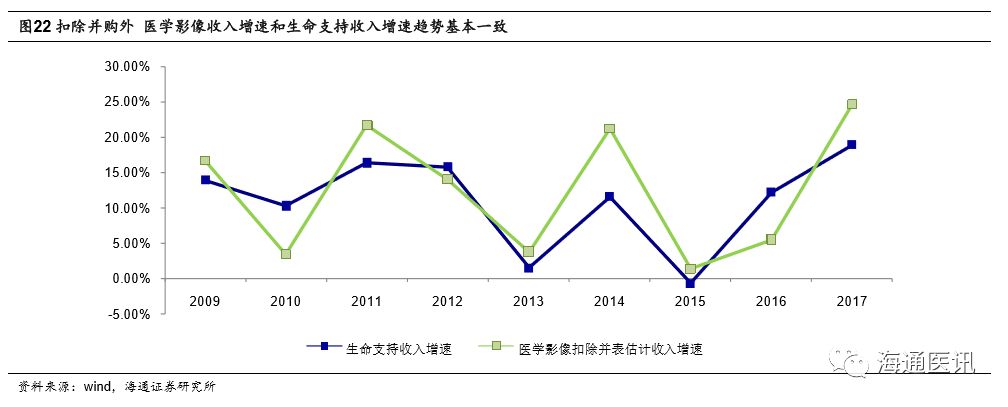

虽然用彩超代表迈瑞医疗设备类产品不尽完善,但是可以用来跟踪迈瑞的医疗设备类产品的增长趋势,回顾2009-2017年迈瑞的生命监护类产品和影像产品收入增速,扣掉2013年7月收购美国彩超公司ZONARE(2012年ZONARE收入约6400万美元),迈瑞医学影像收入增长趋势基本和生命监护类产品增长趋势一致,当医学影像出现增速下滑时,生命监护类产品收入增速亦下滑,反之亦然。

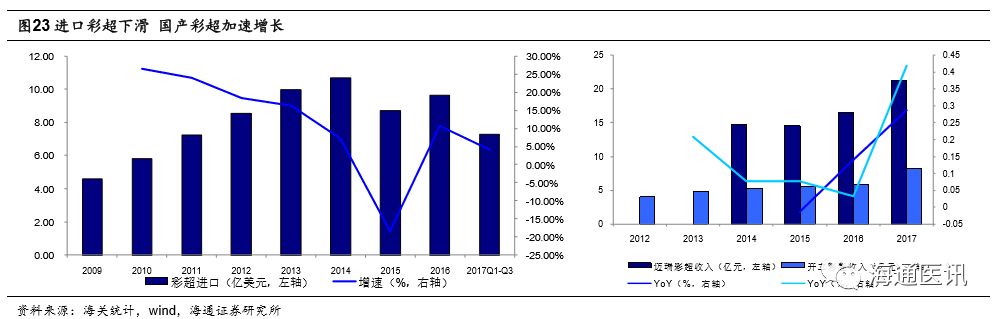

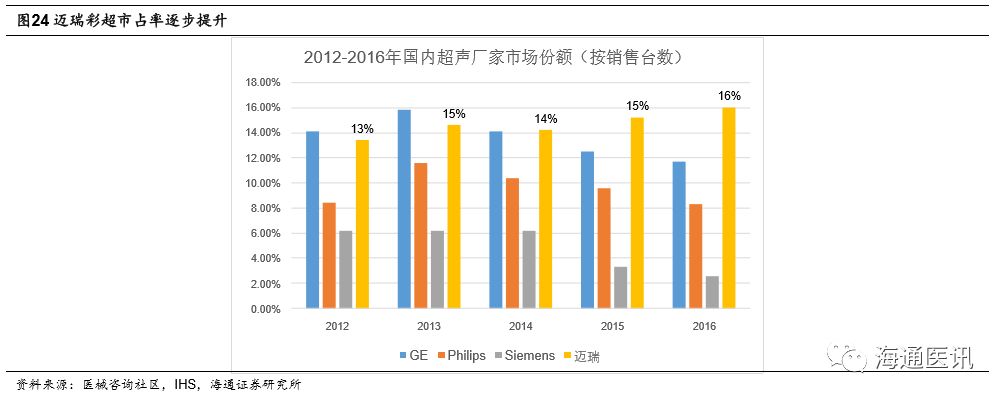

据海关数据,彩超进口金额在2014年达到10.70亿美元的峰值后,开始出现下滑,2016-2017年出现恢复性增长,分别同比增长10.68%、4.23%,但是国产彩超企业迈瑞医疗、开立医疗在2017年恢复高增长,开立彩超、迈瑞医疗彩超业务收入同比增长41.81%、28.66%,此消彼长说明国产替代率不断提升。

据医械社区咨询,超声国产替代率不断提升,我们估计按销量计算,2017年国内迈瑞彩超市占率18%左右,超越GPS。但是按金额来看,GPS还是占据主导地位。我们估计2017年国内彩超市场规模不到100亿元,迈瑞医疗国内彩超收入11亿元左右,迈瑞彩超按金额市占率约12%。

我们认为彩超是具有代表性的医疗设备,我们通过追踪彩超的招标情况和新建医院数来估计医疗设备的增长情况。截止到2018年上半年,新建医院数量同比增速12.95%,势头良好。此外,我们追踪医招采每周超声招标情况,可比口径2018年前45周招标超声台数同比2017年增长超过50%,虽然有监测医院样本增多的因素,但我们认为目前正处于医疗设备的景气周期。

根据中国医学装备协会发布的《2013~2015年彩超设备市场销售金额及其增长率分析》报告,2013~2015年,我国彩超市场年销量从19315台迅速增长到23636台。不过,2015年我国彩超市场销售收入为86.6亿元,比2014年下降了近10亿元。彩超市场销量见涨、收入降低的现象主要原因是国产品牌销量明显增大,但国产设备的价格比进口设备低很多。

我们估计2017年全国彩超保有量约13-15万台,我们假设三级、二级、一级、乡镇卫生院、社区医院未来彩超保有量分别为24、12、4、1、1台,那么国内彩超保有量空间达到26.86万台,还有近1倍空间。我们估计按销量计算,2017年国内迈瑞彩超市占率18%左右,我们假设未来市占率提升至34%左右,行业空间和市占率都有较大提升空间。

4.4 IVD试剂:增长最大而且最稳定的业务 化学发光空间达30亿元

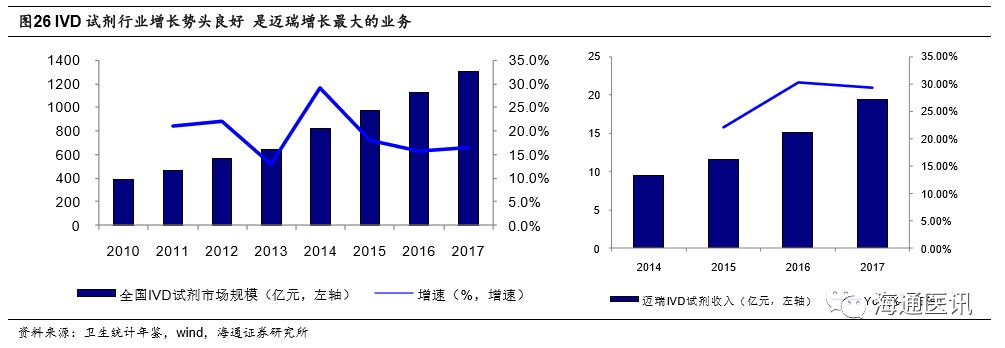

根据卫计委统计年鉴,我们测算2017年公立医院化验费用同比增长16-17%,我们估计2017年全国IVD试剂增速16.4%左右,维持良好的增长势头。我们认为随着化学发光、分子诊断的普及和检验渗透率的提升,预计未来3年IVD试剂市场增速15-18%。迈瑞IVD试剂2017年贡献收入19.51亿元,同比增长29.38%,增长最大而且稳定的业务。

我们认为迈瑞为国产IVD中综合实力最强,甚至可媲美进口品牌。我们估计迈瑞在国内整个IVD试剂市场占有率仅5%左右,仍有较大提升空间。据公司招股说明书,2016年公司血细胞分析仪、生化分析类产品分别在国内排名第二、第三。根据《中国医学装备发展状况与趋势2018》,在医院IVD品牌满意度调查中,迈瑞医疗综合排名第三。

化学发光试剂在迈瑞IVD中增长最快,根据招股说明书,2015-17年迈瑞化学发光试剂收入分别为0.51、1.39、2.96亿元,2016、2017年同比增长173.74%、113.15%。