农产品早评 | 2021年01月27日

品种:油脂油料、花生、棉花、白糖、玉米、豆粕、鸡蛋、生猪、苹果

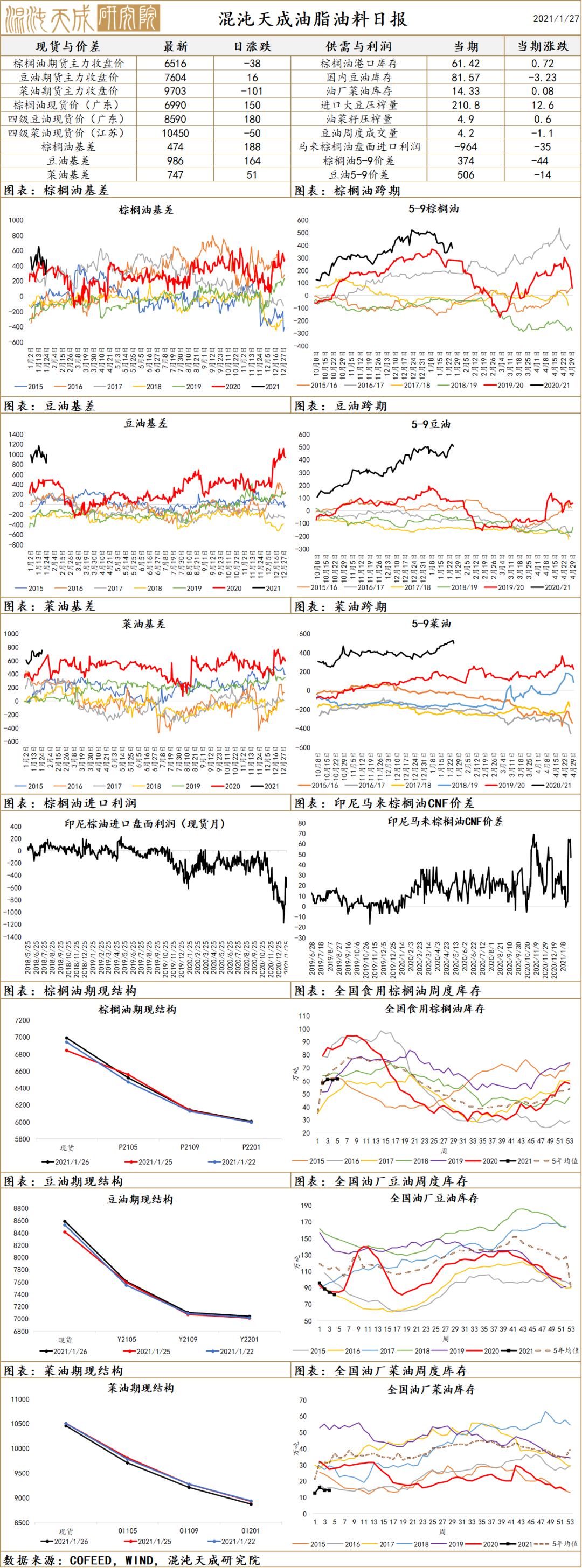

马来疫情愈发严重,主产区种植园可能封闭,外劳问题无法解决,供需双弱,但幅度均缩窄,预计马棕到第二季度才能累库,油脂支撑较强。南美天气好转导致美豆下跌,但阿根廷在近期降水增多后,又将进入干旱。现阶段没有新的利好刺激,盘面下行主要是疫情叠加提前交易棕榈油增产大逻辑所致,但棕榈油产地的问题发酵或带来反弹,预计近期震荡上行。

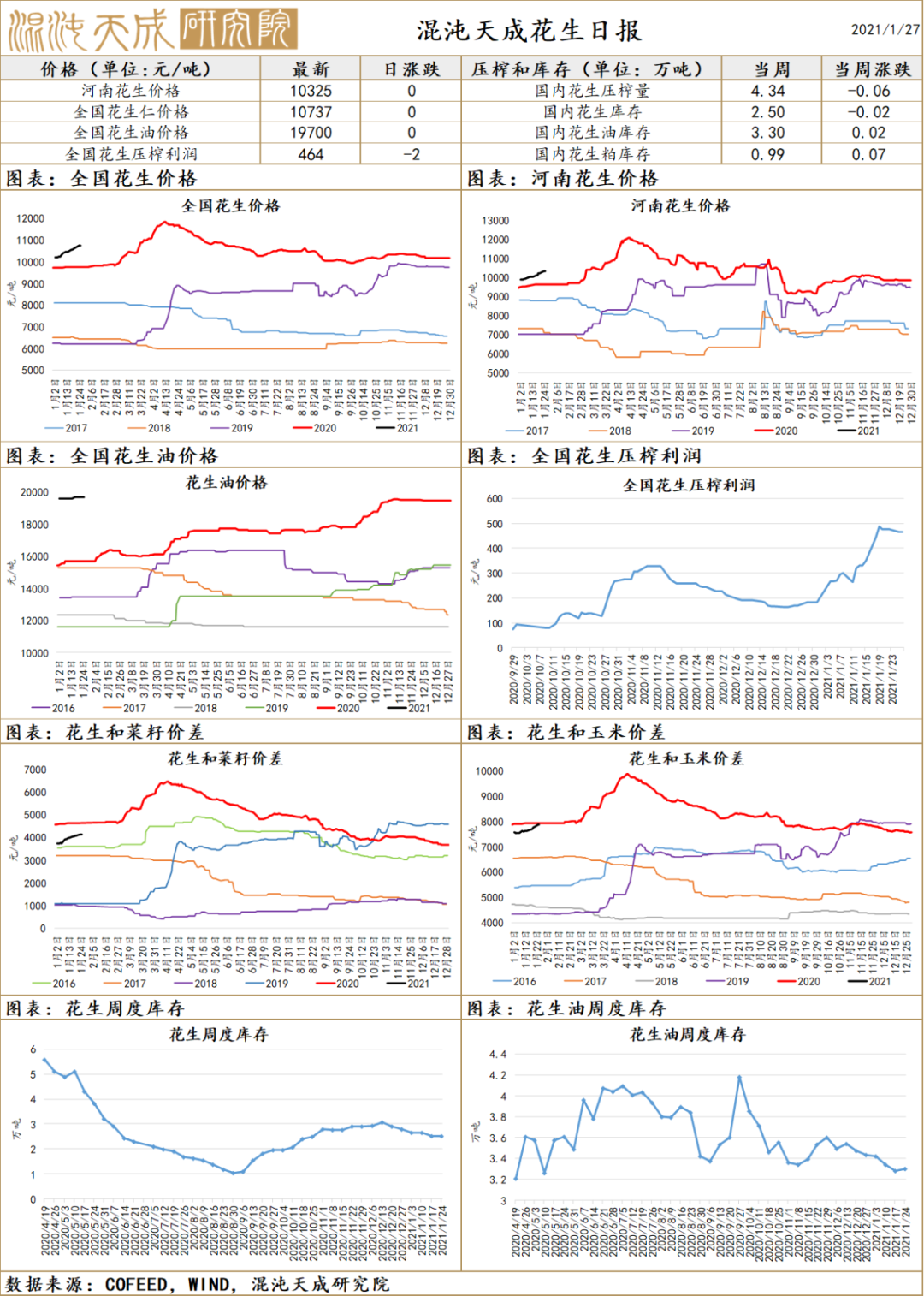

国内花生主产区疫情防控升级,货源难以运出,压榨量下降,同时进口花生延迟到港,供应量减少,农户看涨后市,囤货意愿强,下游由于价格较高,采取随用随买,花生油需求稳定,近期供应偏紧,预计花生及花生油稳中偏强运行。

棉花日评:

供应端:

1.疆棉高品质棉减产、可交割仓单减少,下一年度棉花产量继续受到水资源、改种小麦影响,面积、单产或下降;

2.美棉1月USDA报告数据显示产量下调22万吨之327万吨,出口环比增加6万吨,非常乐观,品质因飓风侵袭下降,新年度得州高粱价格优势明显,或导致该州植棉面积大幅萎缩,若得州干旱,产量预计进一步下调;

3.印度棉播种面积略增,降水过多导致产量环比持平;

4.全球产量下降22万吨,消费基本环比基本持平,下一年度受竞品高价影响,棉花供应低位,需求料改善。

5.2020年12月我国进口棉花35万吨,进口棉纱18万吨。

需求端:

1.据tteb,1月26日,纺织纤维中棉花价格下调,化纤稳定。纱线、坯布开机率均回落,成品库存持稳略增。临近过年,轻纺城坯布成交下滑。目前纱线加工利润处于高位,进口纱线利润倒挂程度高位持平。

2.2020年1-12月累计实现2914亿美元出口额,累计同比增加7.3%。

美棉出口:尽管中国出现毁约,签约装运依旧强劲。

中美关系:中美第一阶段协议执行良好,拜登出任美国第46任总统,主抓疫情对经济恢复有利。美国海关于1月14日发布扩大版疆棉禁令,英国和加拿大也开始效仿,对出口有不利影响。

疫情:发达国家疫苗接种进度较快,全球疫情二次爆发中,发达国家疫苗接种进度良好。

流动性:美联储在2020年12月16日会议上称考虑收紧流动性,使风险资产承压。

总体来看,低库存,新年度紧供应,经济恢复导致棉纺消费增加预期不变。当前棉价或继续维持宽幅震荡,疫苗突破带来希望,中短期经济受新冠影响和兵团棉禁令影响还要苦撑,长期来看偏乐观。

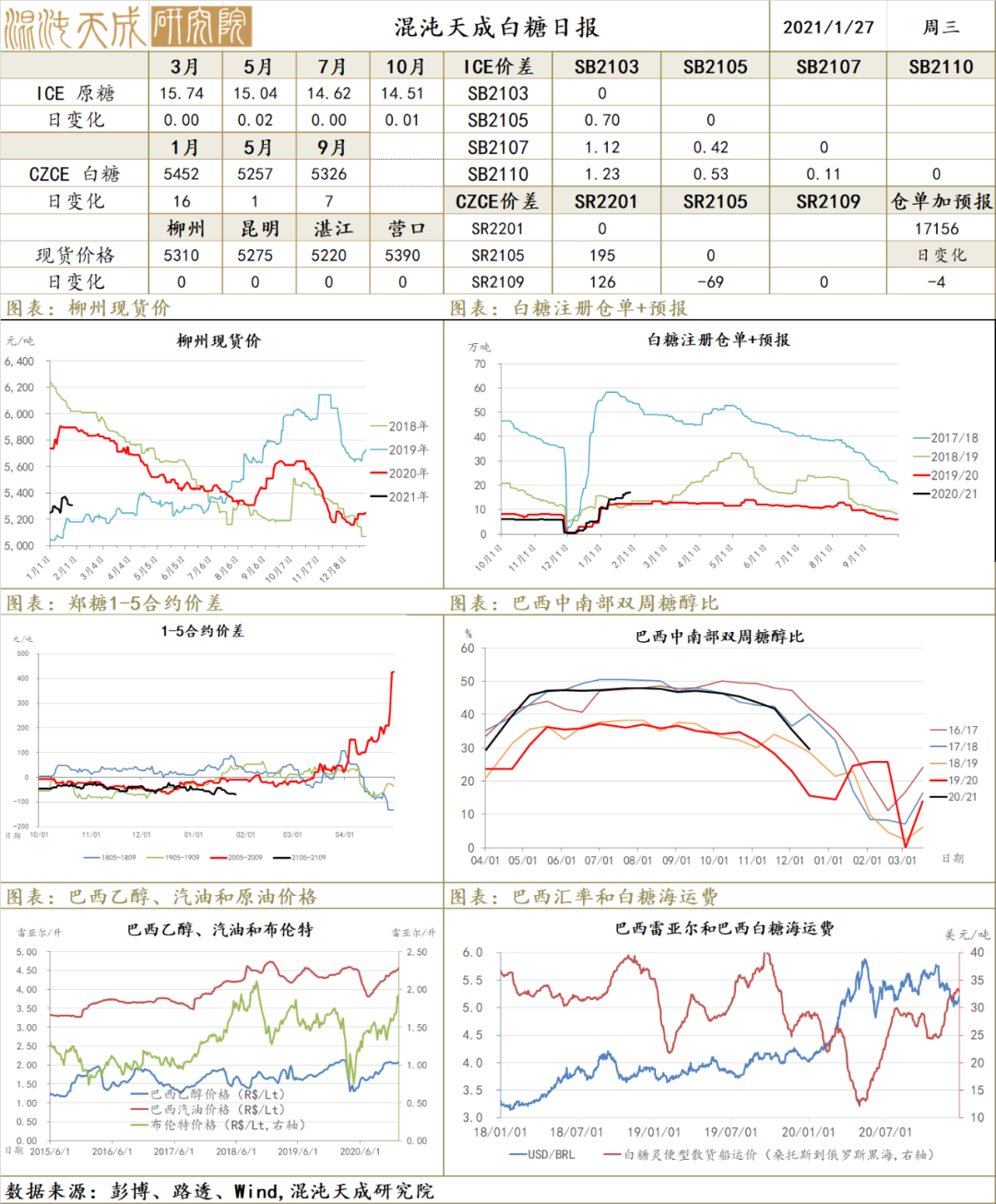

白糖日评:短期内郑糖维持外强内弱格局,糖协有意控制糖浆,长期乐观。

供应端:

1.巴西榨季提早进入尾声,供应边际减弱,2020年12月下半月中南部产糖1.1万吨,本榨季产糖累计3820万吨。东南部天气条件恶化;新榨季随着油价回升及甘蔗生长调减偏差,食糖产量或大幅减少,嘉利高预计2021/22榨季产量下调6%至3600万吨;福四通预计巴西中南部平,糖产量3550万吨;

2.泰国因蔗农改种木薯减产,本榨季上市进度慢,下一榨季产量预计大幅增加;

3.印度增产,截止2021年1月15日,印度产糖1427万吨,同比再让你更加1089万吨。欧盟减产、俄罗斯减产,印度出口补贴落地,印度糖厂已签约100万吨出口合同,且开始发运;

4.国内新糖或近增30万吨产量至1070万吨,2021/22榨季或因转种玉米,内蒙甜菜糖减产20万吨

5.2020年12月进口91万吨,实际清关量有差距,糖浆进口关税上调,对盘面形成提振;

6.ISO预计新榨季全球糖缺口增加至350万吨,本榨季仅72.4万吨。

7.荷兰合作银行预计全球2020/21榨季食糖缺口为30万吨。

8.嘉吉认为2020/21榨季全球糖供需缺口为500万吨,2021/22榨季缺口增大至600万吨。

需求端:节前销售进度缓慢,新榨季需求或恢复至疫情前水平,同比增加100万吨。

库存:2020年12月糖协库存同比增加24万吨。

总体来看,糖价上行压力来自进口方面和高库存,下方有成本支撑,节前备货临近存利好,印度补贴力度低于预期,宽幅震荡为主,建议观望;长期来看,国际供应偏紧,国内矛盾在于需求偏弱及加工糖压力,若解决则提供可观的上行空间。

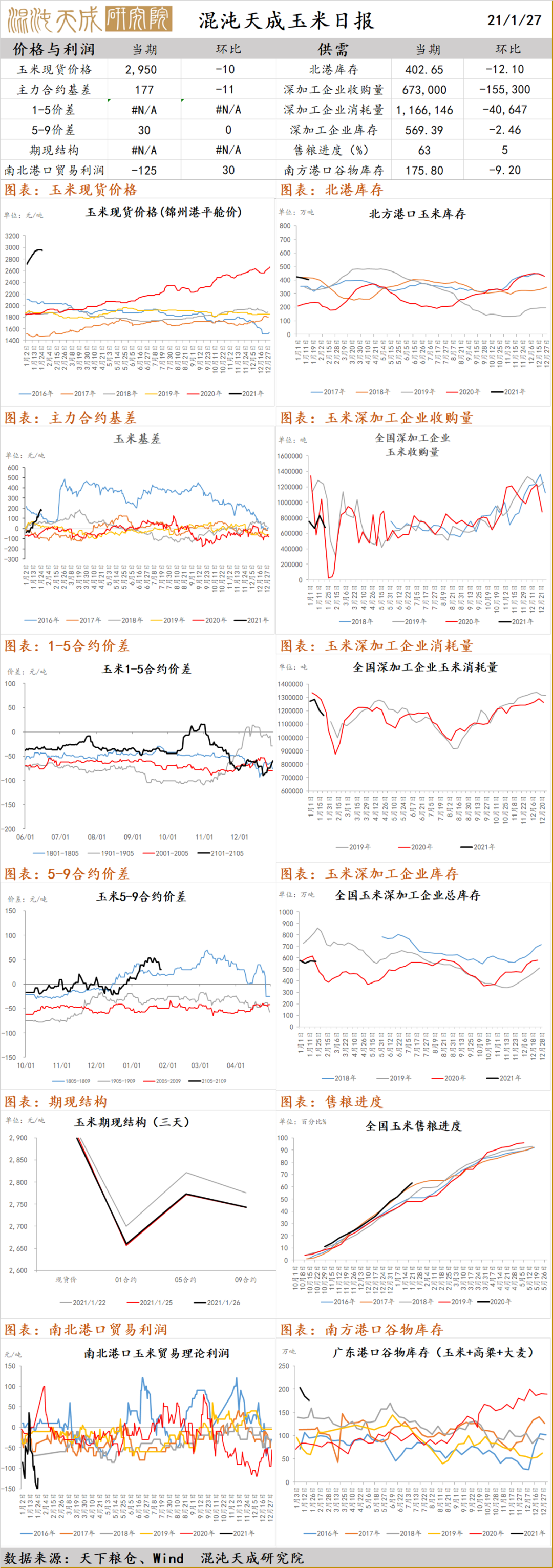

玉米:中国最新购买了136万吨美国玉米,美玉米大涨。由于玉米小麦价差拉大,所以连续两周小麦拍卖成交400万吨成交,成交量巨大,对玉米的饲料需求会产生替代。在玉米无新增利好驱动情况的下,我认为需要注意风险。

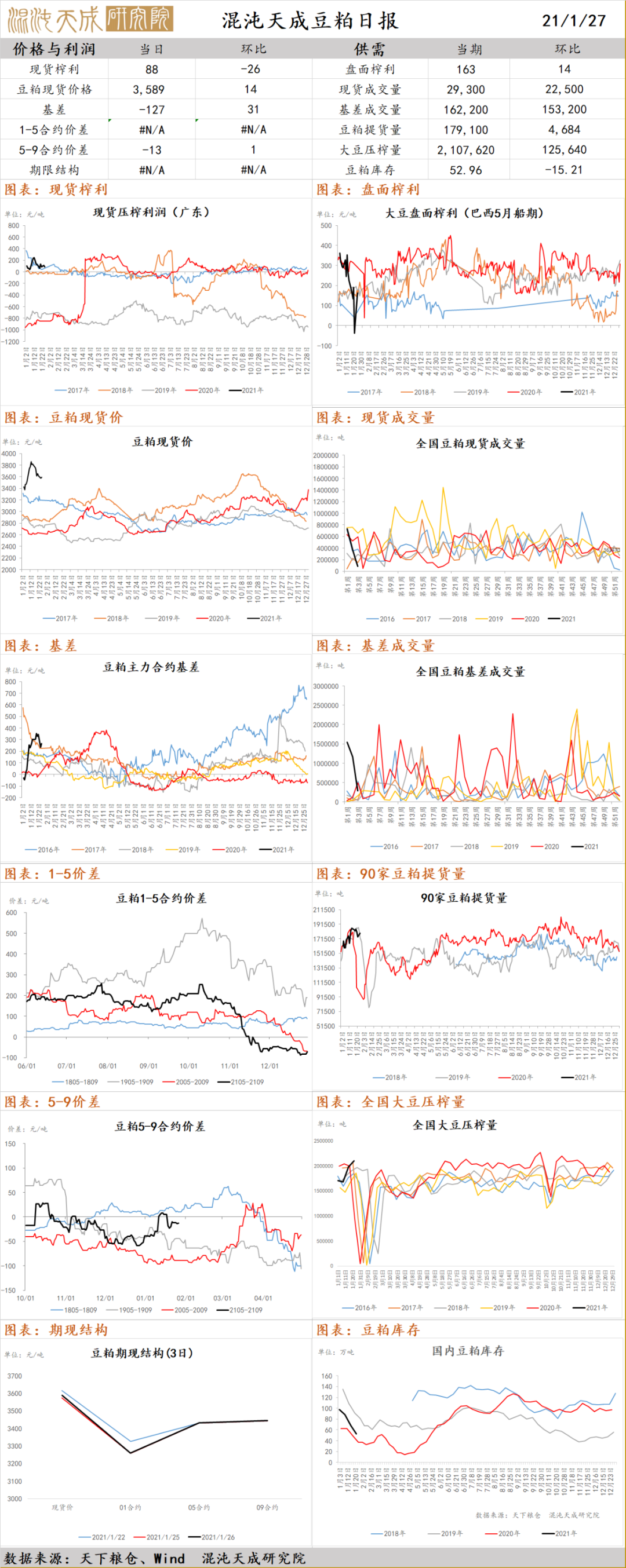

豆粕:最新的阿根廷路透天气预报显示,未来14天累计降水又回到了较差水平,预计美豆及豆粕会有反弹。中短期,阿根廷天气未来1-2个月仍是美豆波动的主要来源,长期来看,全球供应偏紧、中国饲料需求较好的背景下,美豆强势的大格局仍在。

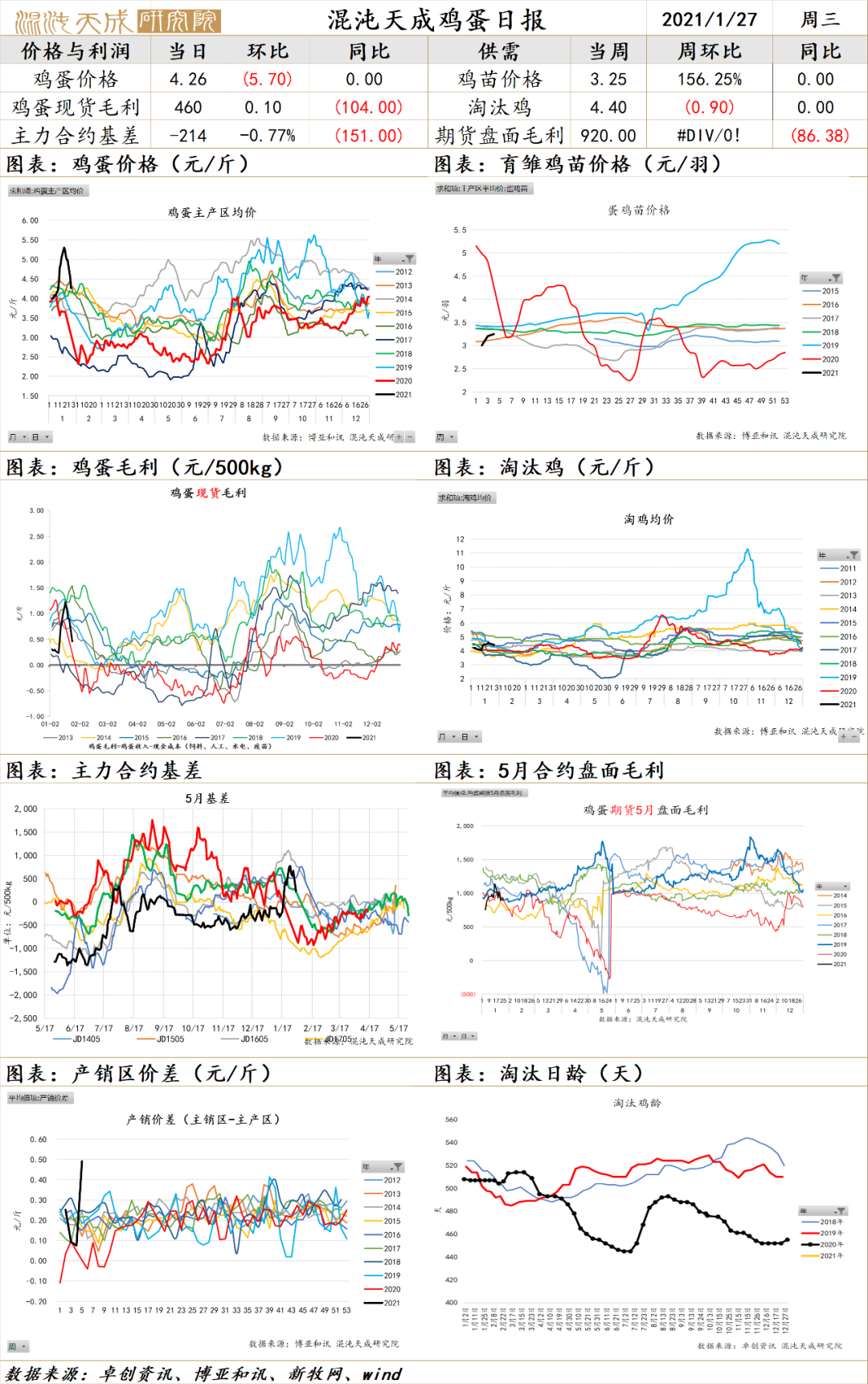

鸡蛋日评:老百姓终端囤货结束后现货回调,辽宁锦州黑山3.9元/斤,期货近月合约承压。供应上,养殖端认为当前高利润只是暂时的(老百姓囤鸡蛋),所以补栏热情和延淘热情并不高,大的上行的产业周期仍在。需求上,终端老百姓的补库需求结束,现货回调,期货可能面临调整,当前期货基差仍然偏高,大的产业周期向上,谨慎乐观。

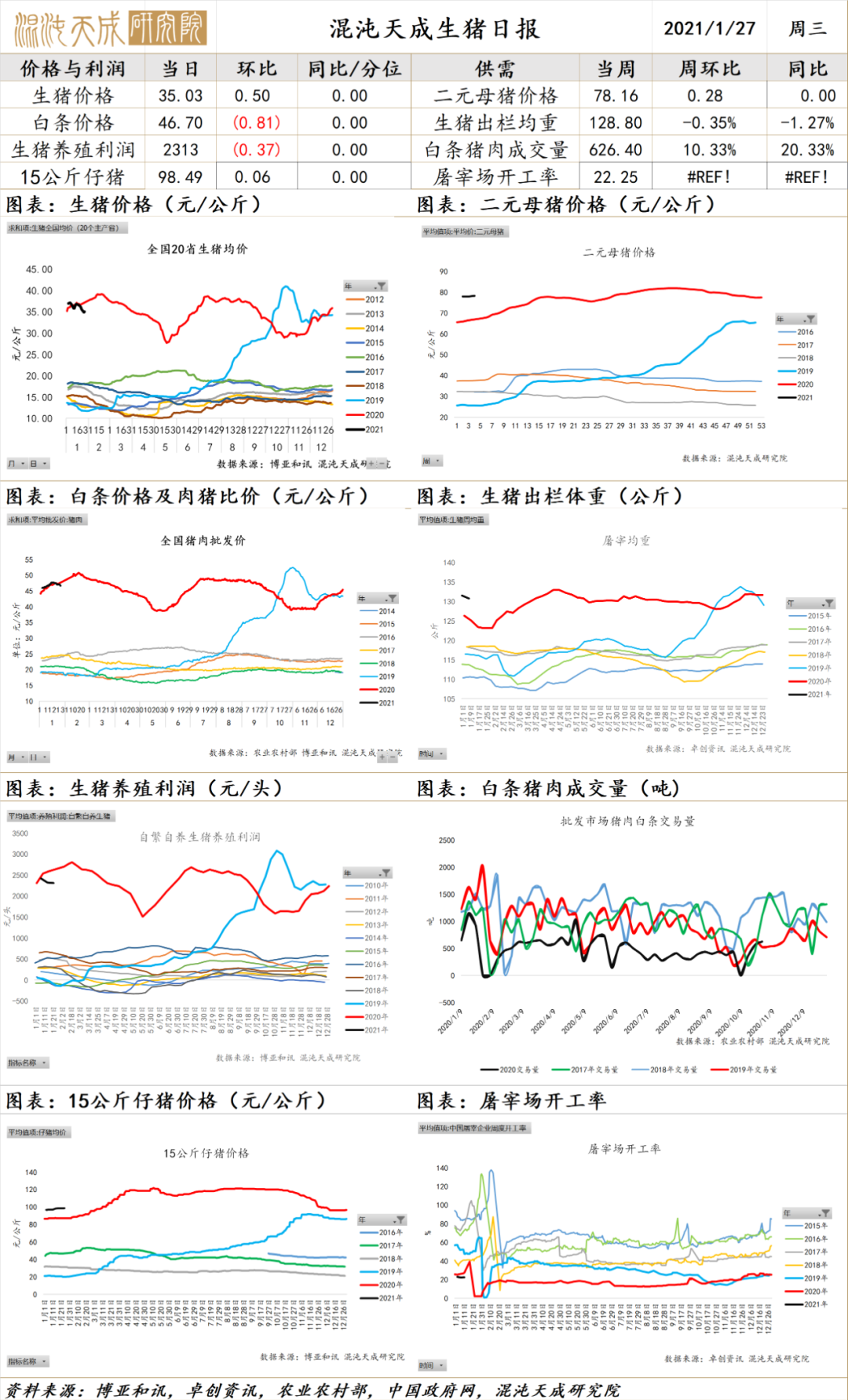

生猪日评:高基差背景下留意疫情反复带来的反弹风险。近期,鲁西南、河南、湖北、两广地区,非洲猪瘟及传统猪病如仔猪腹泻蓝耳等有加重的趋势,原因众说纷纭,可能与气候、疫苗毒、出栏量及养殖密度增加有关,现在不太确定的是此次疫情造成的产能去化的力度有多大。市场有观点认为产能环比去化2-3%,不妨等一下饲料工业协会的饲料数据验证一下再做判断,我认为这是大的产业周期向下的背景下的反弹浪花。

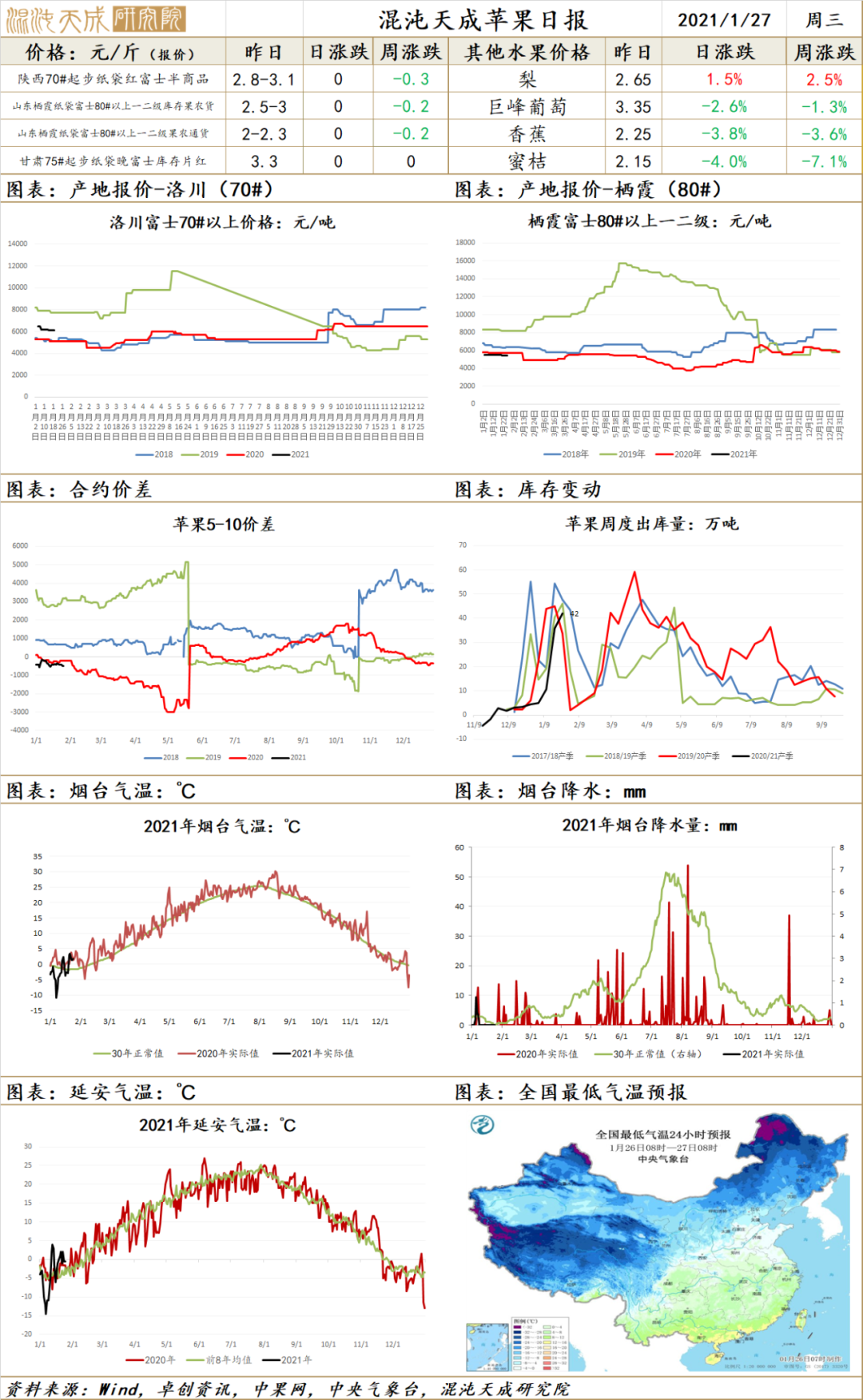

苹果产区春节备货开始放缓,客商逐渐撤退,近期市场到货量比之前有所提高,货源抵达市场之后,多数进入销区冷库存储,目前上下游库存都处于高位,近期国内疫情呈点状分布,国家卫健委公布的返乡通知,在某种程度上,增加春节返乡机会成本,预计就地过节现象会增加,不利于水果送礼需求,预计本周出库量仍旧维持弱势,而替代品柑橘方面,正常能销售至3月份,柑橘对苹果的替代需求仍在,短期维持看空观点。

关注后回复关键词获取更多内容:

回复“周报”获取最新全品种周报及混沌视界

回复“季报”获取最新品种季度报告

回复“启动”获取品种启动报告

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。