周三的 A 股,让重仓的股民只能是一场空欢喜。

早上还是缓慢爬升反弹的局面,但是到了下午就是飞流直下三千尺。

看看创业板指数的这个走势,多么让人沮丧。

当然,悲催的还不仅仅是创业板,除了上证 50 指数护盘之外,其他的指数普遍下跌。其中最惨的是中证 500 指数,跌幅达到 2.1%。

有朋友前几天看了我分析大小盘估值比的文章,就来问「 创业板现在估值算便宜了么 ?」

我的回答是肯定的——现在创业板就市盈率而言,相比沪深 300 指数处于历史最便宜的位置了。

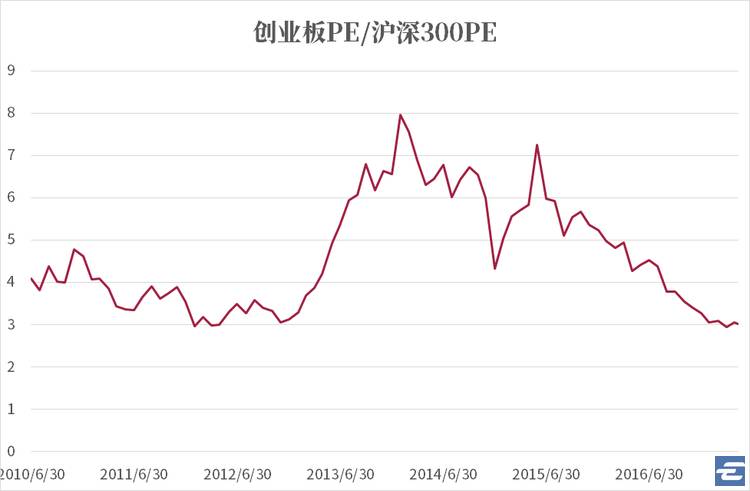

下图是创业板 PE / 沪深 300 指数 PE 的历史走势图。因为创业板历史不长,所以整个走势图只有 2010 年迄今的历史。

从图表可以看到,目前创业板的市盈率大体是沪深 300 指数的 3 倍左右,差不多就是 2010 年以来的最低水平了,与 2012 年创业板腾飞之前的位置相若——相比高峰时 8 倍的水平,腰斩了还不止。

从 8 倍到 3 倍,这里面一方面是创业板的利润有一定的增长,另一方面也是创业板股票价格的大幅调整后的结果。

当然,创业板毕竟是一个只有 10 多年的新生事物,其历史估值区间远不如 A 股整体的小盘股来得具有参考,所以此时此刻沪深 300 指数 3 倍的水平,到底算不算足够低了,并不好说。

但是显然,此时此刻,再要 说创业板贵的离谱,是站不住脚的 。

而从绝对值来看,眼下创业板的估值是 38 倍,相比中证 500 指数 34.68 倍的水平,也差不离了。

更何况,仔细看主要规模指数的近期表现,你就会发现虽然创业板今年迄今以来始终是继续弱势,但是至少在最近 5 天和 10 天的区间内,已经不是下跌先锋了。甚至你从下表看,在过去 10 田中,创业板甚至可以算是仅次于上证 50 指数第二抗跌的。

至于从行业角度看,作为创业板核心的信息股同样近期很是抗跌,全指信息行业过去 10 天只下跌了 1.51%,算是近期抗跌的。

当然,估值适宜,或者短期抗跌,并不等于就立刻能抄底反弹了。

跌跌不休,何以解忧?

要我说来, 唯有定投 。

EarlETF 的老读者应该对定投绝不陌生了,从去年上半年开始,我就写了许多关于定投的文章(在微信号菜单中可以看到),其实就是希望大家能够在 A 股低迷震荡中,更好的熬过去。

就算是此时此刻的创业板估值尚可,就算近期相对抗跌,只要人心依然涣散,A 股也包括创业板就有继续低迷寻底的可能——经历过 2005 年前几波熊市的老股民,知道这种过程的折磨

这种折磨,有时候不在于跌幅本身的打击。 折磨,更在于一次次反弹的希望,和一次次反弹失败后的失望,乃至绝望 。

是的,每一次寻底中,空仓的怕踏空,满仓的怕割肉死在黎明前。

当然,对我而言,我更喜欢的是空仓的同时,通过定投逐步买回低价仓位,靠定投来寻底,或者说熬底。

所以,一方面我通过择时模型算是在这波大跌中置身事外,另一方面,这两天也开始通过增加小盘股的定投来逐步累积仓位,靠时间来寻底和熬底。

之前有朋友问过, 定投坚持不下去怎么办 ?

从心态上调理,懂得定投的原理,见顶对于定投的信念,当然是一个好选择。

而与此同时, 以场外基金申购的方式替代 ETF 交易,来进行定投是我更推荐 的法子。

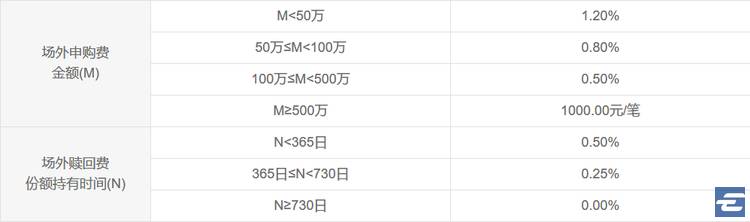

与股票账户无关的开放式基金,一大优势就是可以有系统自动帮你进行定投操作,比如每月 1000 元乃至每周 1000 元这样的操作,因为买入的时候自动而不需要手动,所以可以规避你看到下跌时 「再等等」 导致下不了手的心态。

而且从眼下的开放式基金申购费率来看,以创业板基LOF (160223) 为例,官方申购费 1.2%,用那些 1 折申购费的第三方平台申购,只有 0.12% 的申购费,其实和算上价差、最小 5 元佣金等因素的 ETF 交易相比,交易费已经相若了——如果你大户,单笔 50 万一样的大额申购,申购费折扣后更只有 0.08%。注:对于LOF不了解的读者这里快速普及下,LOF可以视为类似ETF的指数基金产品,不像分级有杠杆,也不会有分级上下折的复杂,既可以像ETF和股票一样买卖,也可以像开放式基金一样申购赎回。

当然,开放式基金短期赎回会有 0.5% 的赎回费,但是这恰恰就是 强制你进行做好长期作战 ,坚定定投的决心——毕竟持有超过 2 年就可以零手续费赎回了。

跌跌不休,解忧不靠杂货店,靠得是:时间的玫瑰。