12年底和14年底的历史能否重演?

天风策略:刘晨明/李如娟/许向真

联系人:吴黎艳

具体报告内容和数据交流请联系:

刘晨明

自4月上旬我们看空指数以来(理由是信用收紧压缩估值空间),首次在8月初开始转向乐观。随后,指数也从最悲观的震荡区间下沿慢慢走出来。

当前,货币(降准)和信用(专项债加速)的同步宽松,加强了看多的理由和信心。

但是,极强的政策定力(尤其是地产)使得信用扩张的力度和持续度受限,指数贝塔性的机会大概率不会持续太久,长期来看,预计还是“少部分”公司的牛市。

结构上,短期内预计大金融将有机会,尤其是券商,但是长期看,坚守科技和消费的头部公司是最优选择。

1、降准是配合下一阶段的信用扩张(专项债提速)同时降低银行负债端的成本。

在上周三的国常会点评中,我们提到,“专项债的加快和提前发放,需要有货币宽松的配合,流动性在未来一段时间内,不会有太大问题。信用宽松和货币宽松,是逆周期调节政策中,一枚硬币的两面,信用的宽松,往往需要货币政策释放流动性相配合,因此,本次国常会也提到了及时运用普遍降准和定向降准等政策工具,流动性层面目前无虞。”另一方面,以降准形式置换部分MLF,也有助于降低银行负债端的成本,有利于引导LPR进一步回落。

2、降准过后,市场预期在9月中旬可能还有一次MLF利率的下调。宽松政策预期叠加当前大金融板块较低的估值水平,12年底和14年底大金融板块崛起的历史,是否会再次上演?

12年底和14年底,

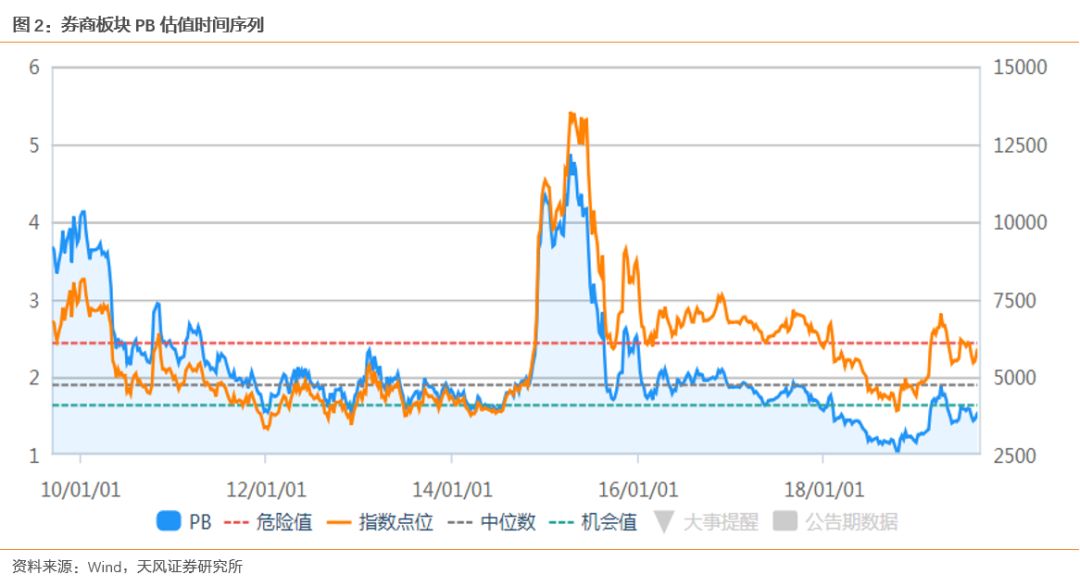

券商板块

(申万二级)启动前的估值分别为1.5XPB和1.6XPB,分别处于历史分位的

6.24%和9.67%

。

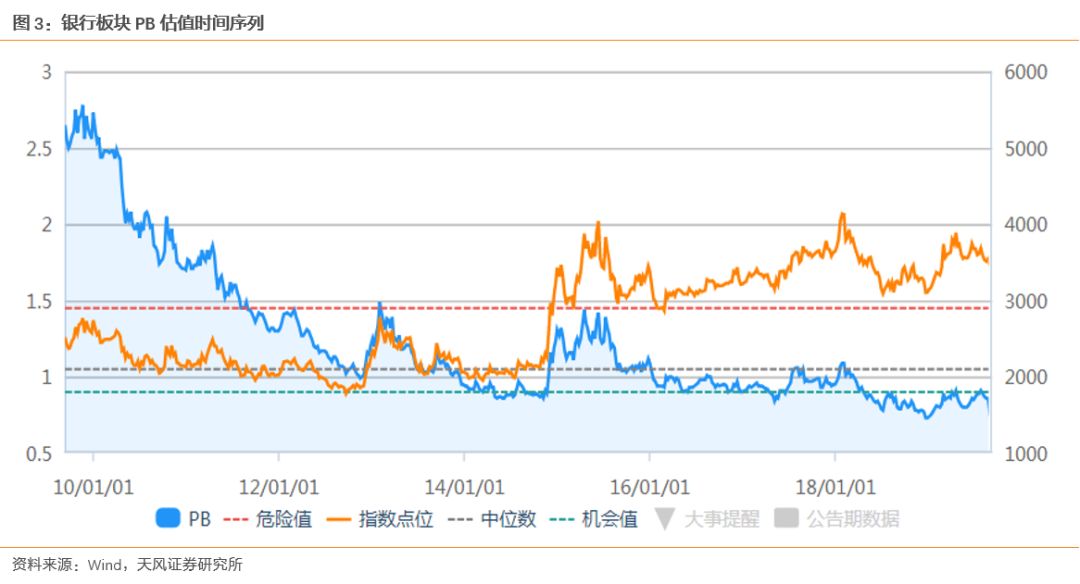

银行板块

启动前的估值分别为

1.01XPB和0.88XP

,分别处于历史分位的22.89%和7.7%。最新情况,截止9月6日,

券商板块估值1.6XPB,历史分位8.96%;银行板块估值0.79XPB,历史分位1.61%。

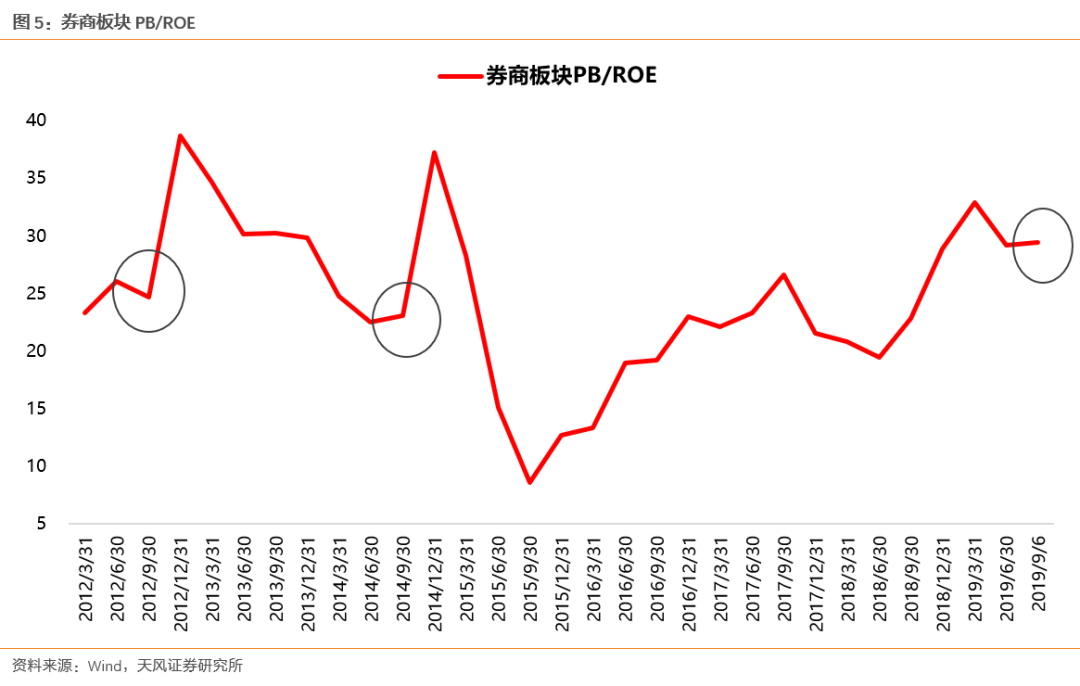

3、银行和券商板块当前PB估值绝对水平非常低,具备超跌反弹的动力。但考虑了资产回报率(ROE)后的性价比(PB/ROE)其实并没有12年和14年底那么具有吸引力。

首先看银行板块,当前PB/ROE值6.42,而12年底和14年底板块启动之前,分别为4.9和4.58。再次看券商板块,当前PB/ROE值29.4,而12年底和14年底板块启动之前,分别为20.1和18.9。PB/ROE越小,代表在一定的资产回报率下,PB越被低估,对应资产吸引力越强。

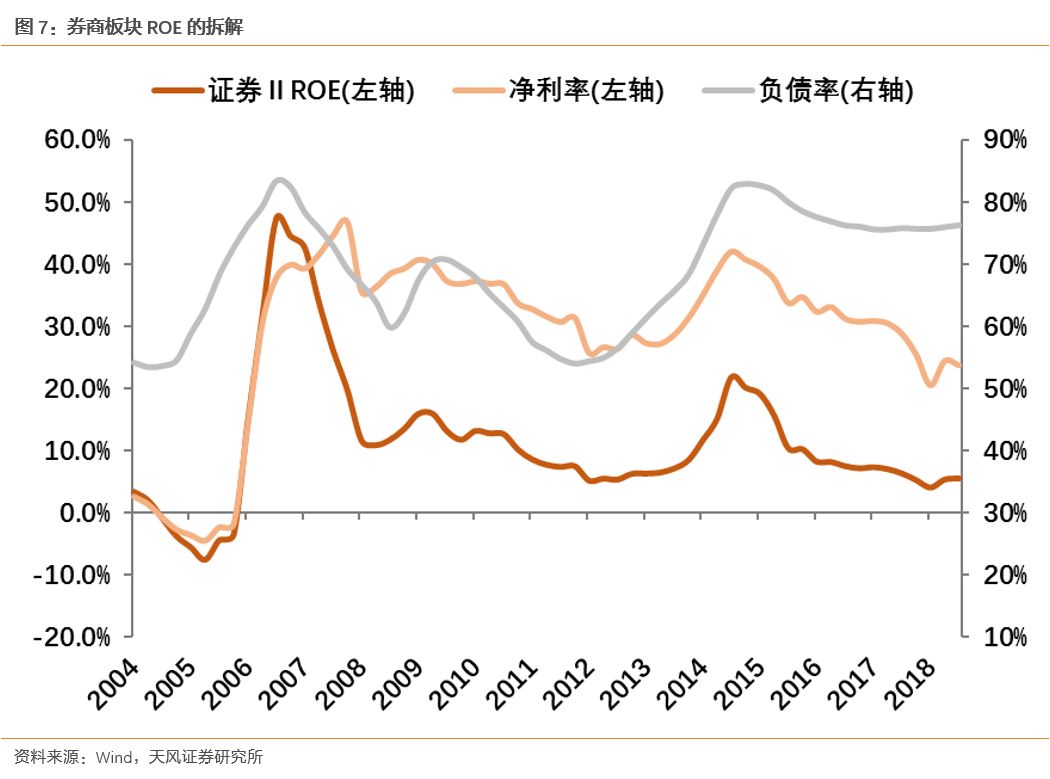

4、当期金融板块的绝对低估值水平,背后是ROE水平不断下台阶的结果:

其一,银行板块ROE逐年回落的主要原因在于净利率和杠杆率水平的同步下行。而在金融供给侧改革的背景下,这种回落的趋势大概率仍然要延续。

其二,券商板块的ROE的波动,整体上来看,还是内生于A股市场,有逐步从底部走出来的迹象。

5、政策虽然放松,但力度不及12年和14年,指数层面贝塔性的机会在时间和空间上都不容易超预期。

当前,货币(降准)和信用(专项债加速)的同步宽松,加强了看多的理由和信心。但是,极强的政策定力(尤其是地产)使得信用扩张的力度和持续度受限,指数贝塔性的机会不会持续太久,长期来看,还是“少部分”公司的牛市。

14年-15年

,政策处于全面宽松的阶段,降准、降息、房地产政策放松,

力度最强

。因此信用周期的扩张持续了2年左右。

12年

,政策的放松力度也比较强,多次降准、降息,

但力度不如14-15年

,12年地产的主基调是控制房价,虽然也有30多个城市进行了不同程度的地产政策放松,因此信用周期的扩张持续了1年左右。

19年

,政策扩张,不管是信用还是货币,都属于脉冲式的,再叠加房住不炒的坚决贯彻,

整体力度都要弱于12年和14年。

6、综合来看,券商板块的机会大于银行板块,但力度和持续度都不如12年底和14年底,建议长期配置,继续坚守头部科技和头部消费。

综合考虑两个板块相对12年底和14年底的估值吸引力(PB/ROE),以及当前政策宽松与前两轮政策扩张的区别,银行和券商板块的机会可能有限,

其中券商短期机会相对更好一些。

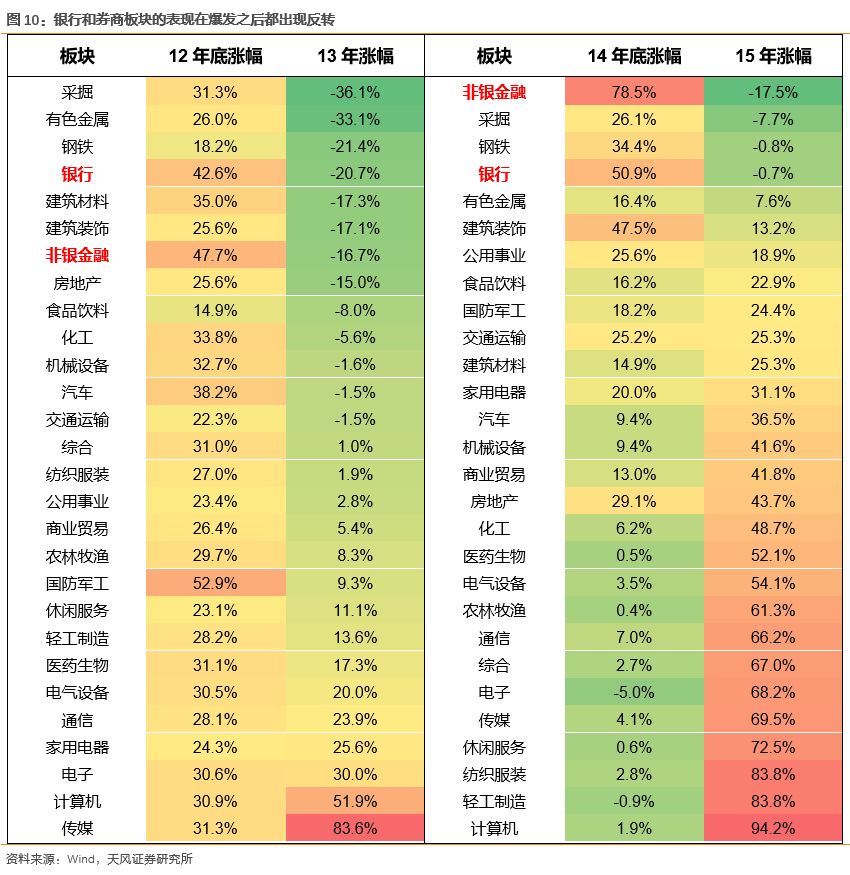

另一方面,如果19年底一旦出现类似12年底和14年底大金融板块崛起的情况,从为转年(2020年)布局的角度出发,不宜恋战。根据前两次的经验,大金融板块爆发之后的一年里,都出现了非常明显的跑输。

附录:历史上降准、降息后,市场的表现

风险提示:

海外不确定因素,宏观经济风险,公司业绩不达预期风险等

。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《

策略·市场

观察:

12年底和14年底的历史能否重演?

》

对外发布时间 2019年9月8日

报告发布机构 天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

刘晨明 SAC 执业证书编号:

S1110516090006

李如娟 SAC 执业证书编号:

S1110518030001

许向真 SAC 执业证书编号:

S1110518070006