需要沪牌代拍等一切相关咨询请联系微信:

skadmin01

水库论坛网址:www.ishuiku.com

水库论坛微信群统一入口:skadmin01

前文:

重庆团购持续火热进行中,加入重庆团购群请加KAI01,微信号:skadmin01 .

管家团队服务升级:

1,除原有8辆车外,趁重庆车展,管家个人定购的路虎一辆,宝马一辆,皇冠一辆已提车。因最近来重庆选购的库友超级多,管家团队加定一辆奥德赛,一辆GL8,以提高大家看房舒适度。接机,带看全免费。请大家定下航班号后告知,并于来渝当天提醒。

2,因管家自己的房子已团装交房,民宿采取最低运营成本价100一晚,成功购房的朋友住宿费全返还。(民宿也是供不应求,现在预订率已达到300%,没有提前订,订不到的请见谅)

最新团购盘:详见水库重庆团购一群到六群。

即日起,会在文章结尾增加一个栏位:今日笋盘推荐。

以下为正文:

经营贷,一场顺势而为的大戏

央行本次用定向降准引导资金到小微型企业

这是央行又一次发布政策性文件,鼓励银行大力支持普惠金融,定向降准将把更大比例的资金借给小微企业主、个体工商户们,降低小微企业的融资成本。

在这之前,监管层对消费贷款进行严查的红头文件和媒体的抨击,已经让消费型贷款成了众矢之的,一时间人尽皆知,原来还有这种产品和手法去购房。各地银行纷纷表示自查、取消或者收紧消费型贷款产品,转而纷纷发布了经营贷的各类产品。

似乎银行在抑制“资产泡沫”、执行“脱虚向实”的战略上坚定不移的走下去。灵道们颔首称道,认为自己指挥有方;炒房族们垂头丧气,封堵消费贷意味着资金链吃紧甚至断裂;小微企业主们弹冠相庆,认为银行这次是真的重视了。

但是事情真的那么简单么。。。

社会各界呼吁银行帮助解决小微企业融资难的问题,“脱虚向实”、“解决小微企业融资难”都是高瞻远瞩的经济纲领,很多年过去了,为啥一直没有转化为银行的实际行动,现在却一夜之间奏效了呢?

师出有名

自古以来,我们泱泱大国,凡事就特别讲究师出有名。

“大众创业,万众创新”是高瞻远瞩的战略,直接激发了几千万家小微型企业的创立,解决了大部分的新增就业,纳税额占到了税收总额的50%以上,创造的价值相当于GDP的60%左右。

但是缺乏持续性的资金维持周转,大多数小微企业都在苦苦支撑。向银行融不到资金,小微企业普遍被压制了发展,他们急迫地需要银行支持长期和较低利率的贷款。但没办法,银行堵住了这扇门,只有小贷公司的这扇窗开着,不走就死路一条,只能向民间资本寻求帮助(也间接催化了互联网金融的崛起,一时间金融狗遍地走,P2P公司眨眼间从兴盛到破灭),只能临时周转救急,仅能续命,可利率真尼玛高啊。

银行也有师出有名的理由,首先就认为小微企业不稳定、缺少抵押物、信誉不够好等等等等,总之认为风险级别高,导致坏账高。

如果银行是正常追求盈利的企业,风险高可以设计各种控制手段和产品细则,极端情况可以提前做预判,用提高利率的手段把还款的利息覆盖坏账的本金,这些我们普通人都能想到的风控手段,难道银行就没想到吗?民间的小额贷款公司一直在做银行不做的业务,而且做的风生水起,难道银行就没看到吗?

如果说风险高,那么贷款给国企以及和XX有千丝万缕关系的企业,同样风险很高,不但金额巨大,而且有些同样没有抵押物,即使有抵押物,其资产负债率都高的吓人啊,正常情况下,绝非银行细则能审批通过的。

所以高风险只是一部分原因。

深层次的原因是,我国银行都是XX权力的延伸,高管都和XX有千丝万缕的关系。如果某家银行的灵道即将退休,那可能最后几年,整个银行上下都会在安逸和稳定中度过,没有创新和冒险的动力。

虽然政策上面不断有要求,把小微企业的额度比例提高,但是银行资金是老百姓和国家的,“不求有功但求无过”的心态,宁可在小微企业融资上面不作为,也比可能出现的“国有资产流失”更加安全。

所以,以前银行发布的小微企业经营贷产品政策,要么是干打雷不下雨,要么是年限短、每年要还本,时时刻刻想落袋为安,让企业主们笼罩在抽贷的乌云下。而小微企业主呢,也嫌弃银行审批速度慢,流程长,产品不灵活,另外很多企业主不愿意把家庭名下房产绑在公司债务下面。

反而是消费贷款,随着楼市调控一次次地把房价夯实,银行发现了普通上班族潜在的需求,从优质抵押物和稳定的还款能力上,都符合银行的要求,银行花了大量的资金和精力去创造需求和市场,争夺客户。于是两三年间,全民都了解了消费抵押贷款。

有关部门三令五申对消费贷款严格收紧,苦口婆心对经营贷放宽,两方面一逼再逼,一场顺势而为的大戏就此上演。

消费贷款改头换面,成为了即有优质抵押物,又有稳定还款能力的小微企业经营贷群体。

这如何做到?

一是需要“壳”,二是讲好故事,三是创造需求。。。

壳

消费贷款的申请者主体是上班族,套进小微企业主的外壳,只需注册一家公司就可以了。

甚至简便到不需要自己名下有公司,任何一个愿意借壳的公司都可以成为申请者的企业主外壳。

讽刺的是,消费贷款申请主体中的优质客户——体制内客户,却不能随便套上这件外壳,原因是XX规定了不能名下有公司。但是还是有路可走,家里任何亲属可以代为套上外壳。

套上企业主外壳的上班族,那就不是上班族了,虽然还是拿着固定收入,但这正是银行需要的稳定还款来源。

适合做外壳的企业,一般是商贸型、科技型、文化型等等,避免制造型、投资型、金融型企业,前者是一个大口袋,可以装进各式各类的用途,而且经营场地随意可用;后者要么需要特别的工厂,要么是名声不好的。

从审批的角度,套上企业主外壳的上班族,好处多多。

一.收入不受原来固定收入的天花板限制。既然是企业主了,流水多一点是正常的嘛,随便什么进账,只要备注不是一眼看出来非经营的流水,一概可认做营业收入。

二.负债高一点也基本不影响了,消费贷款中区区几十万信用贷就算作高负债,在经营贷的计算方法里,完全没影响。

三.额度也不受消费贷款有天花板的限制了。

四.既然是企业经营者了,资金是给你实现盈利的,利率自然也不能像上班族那样斤斤计较,银行高兴就可以保持消费贷款的利率不变,不高兴就可以把利率提高,反正支持了实体经济嘛。

五.利率高一点可以忍,但是年限和还款方式却沿用了消费贷款给上班族的长期、负担小的优惠。

六.银行利润增加,同时也增加了小微企业放款比例,完成指标。

讲故事

讲故事的第一步是要听,听谁讲?申请者。

申请者讲的故事,要比创业公司讲给风投机构听的要靠谱多了,那都是建立在优质抵押物上,并且各种信息被银行翻的底朝天。银行主要不是从故事里听出谁是未来的独角兽、回报率翻多少倍,哪怕做到阿里腾讯的体量,该还多少利息,还是还多少利息,不会多一毛。

银行需要的是把听到的故事,梳理了,再讲给监管层听。

这个故事内容包含了收入来源、经营场所、用途等等。

收入来源就是各种流水账、报表,极少要看完税发票的。

经营场所就是办公室+几名工作人员。如果是制造业,这个故事也就不好讲了。

至于用途,一个套上企业主外壳的上班族,当然要按照企业经营贷的套路做经营性用途咯。

用途合规了,资金真的去哪里了,也就不重要了。

创造需求

需要一直存在,只是很多人不知道路径。尤其是经营贷,普通上班族心想,和我有毛关系。

路径其实已经铺设了很久了。银行这两年借助楼市创造了信用贷的大量需求,和消费抵押贷款的需求。

信用贷需求不是说停就能停的,就像上瘾一般,需要持续不断地输血。这个群体很庞大,有些单位常年有银行员工驻点,几乎人人都有信用贷,不用问题不大,就怕乱用,而银行通常不告诉你什么叫乱用。

抵押贷款也有很多是为了补上收入和月供的那个缺口的,那是余粮要按月算的。

即使没办过,听这段时间的媒体宣传,也耳熟能详了。

第一步,先放出众多消费贷款产品,培养消费者的习惯,使其上瘾。

第二步,在“去杠杆”的号召下,用媒体做宣传,谴责消费贷款加大购房的杠杆

第三步,推出新产品新规则,接受经营贷申请者,额度提高,利率提高,年限还款方式更加灵活。

第四步,消费者为了符合新规则,必然找壳,成为“小微企业主”

第五步,改头换面,成为企业主了,审批宽松,口耳相传。

第六步,消费贷款数量大减,经营贷数量大增,完成“脱虚向实”的指标,利润也增加了。

申请群体变化

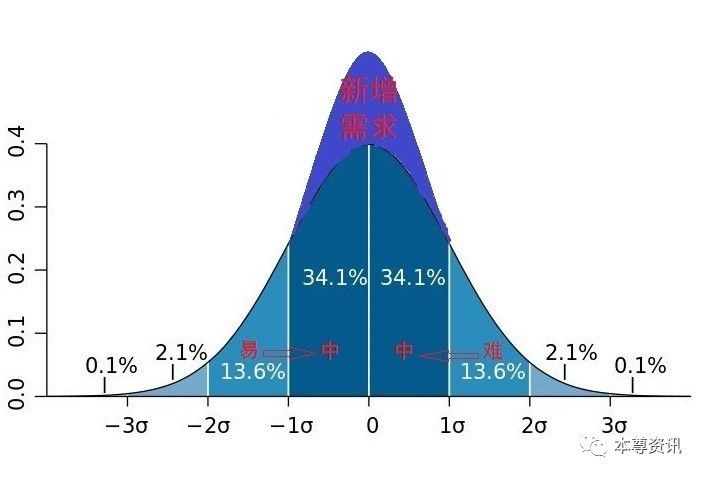

经此变化,我们分析一下经营贷的申请群体分类。

原本在消费贷款中相对简单的那部分人群,比如单位性质较好的、收入负债比比较符合银行严苛的要求的,需要“壳”和“故事”,相应的成本会比过去增加,流程会比过去复杂。

而原本在消费贷款中相对疑难的那部分人群,比如没有稳定的工作、负债较高等等情况,借助这套流程,反而可能会比之前硬套、硬闯消费贷款的严苛细则,来的成本更低,更简单。

所以,我们认为,正态分布的中间段群体会大幅增加。

这也符合长期做贷款顾问的定位,即帮助大多数人做好统筹规划,避开陷阱,获得安全稳定的资金。而不是仅仅盲目地为一小部分疑难杂症人群解决,为银行、机构以及他们本人增加不可控风险。

结论

1.这种小微企业经营贷将是银行的常态化产品。消费贷能做的小微企业经营贷都能做,消费贷不能做的小微企业经营贷更能做。银行顺势而为,既能提高利率,增加利润,又能合规和完成指标。

2.用途越来越严格,以前对30万以内的信用贷基本不看用途,以后会纳入监管。随借随还的授信提取方式也会受到影响。

3.消费抵押贷款不会完全取消,总会还有银行产品存在,但是可操作性会大幅下降。

4.对真正的小微企业主算是利好了,条件比以前宽松的多,唯一需要的就是要有房并且愿意抵押,将家庭和企业的经营状况捆绑在一起。

最后,坚定不移地学习走“中国特色的社会主义”道路。

水库论坛微信群介绍以及统一入群方式:

水 库A8.5群--入群需验证净资产5000万。(目前人数50人,众神之神欧老师,某著名连锁地产老板季老师,每次买30套(频率接近为月)的南京大魔王 乐老师,哈弗毕业 北京著名建筑商冯老师,喜欢用产证打扑克牌的专买老破小的某2b大神,半年14套的福州大神,东莞台湾大户某老师等都在此群 。对了,还有申请入群的时候提交8000万 现金的深圳单身80后美女)

水库A8群--入群需验证净资产1000万。(目前人数700人,8本产证众人迷校花,创业做到A10的陈总,单月现金流400万的公寓大王,凤变冰鼻祖老破小单套装修净挣100万 的另一位季老师等众大师均在此群。)

水 库一品堂--无需验证资产,水库无需验证资产的最高品质的群。(目前人数1200人,贷款大亨本尊老师,花木唐镇大户冯老师,浦发某总(找他办浦发信用卡 30万起), 光大某美女(找她办光大信用卡15万起),农商银行某总,金桥公寓第一人,水库女神陈兜兜等众强人均在此群)。

水库各省会城市群--各省会城市均有群,其中杭州,广州,成都,重庆最热门。

水库信用贷信用卡交流群--交流各种信用贷信用卡大额申请技巧,使用技巧,撸羊毛实战凑首付技巧。

水库使用权房产投资群--交流使用权房产投资技巧(破限购,但是没贷款杠杆不推荐)。

水库装修设计(凤姐变冰冰)群--凤变冰鼻祖季老湿,法租界民宿菠菜老师为代表,设计师云集。买入,冰变,高位套现,周转流必备技能。

水库法拍房投资群--同样破限购,之前法拍房是价格洼地,只有市面七八成,现在出来的法拍房已经无笋,很多时候拍到手价格,比市价还贵。

水库相亲聚会交友群--英国美女留学生,美国美女留学生,杭州富二代千金等均在此群,不详细介绍了,已婚的男库友也可以加入,不过只限于参加聚会。另外,已婚的 女库友可以任意撩鲜肉/腊肉,无论对方婚否。

水库重庆团购群--重磅福利,重庆已经迎来暴击,欢迎大家买多唱空,每人买够10套以上,目前160余套房子正在组织团装,累计团购套数近千套。目前重庆很多楼盘正在以每3个月50%的速度上涨。

目前有水库重庆团购一群,二群,三群,水库和记黄埔御峰团购群,水库阅江阁团购群,水库0首付低首付二手抢购群,水库成都团购群等。

入群方式:加微信:skadmin01

水库论坛shuiku

公众微信号:shuikuluntan

今日笋盘推荐:

房一:亚太商谷

位置:南岸区工贸轻轨房,亚太商谷,到江北商圈只需要十分钟,南坪商圈三分钟,中间楼层,视野辽阔,市场价一万多

装修:毛坯

楼层:24

价格:57万

综合单价:11000+

是否有照片:有

资产年限:2008

是否租赁:有。2017年底,租850(库房)

卖点:重庆首个开放式社区,商业配套完善,融创大盘,面积56.75,现只卖57万包税,按揭贷款7成贷款29万,付28万包过户,全款后抵押贷款35万,出22万包干,外地客户房产税自理

房二:龙湖.春森彼岸

9折笋,低于市场价15万 ,江北嘴金融中心,升值潜力大

小区:龙湖.春森彼岸

楼层:20/32

户型:2房+1房

面积:96

楼龄:2014年

售价:165万

税费中介费自理,朝北

正规2房2厅+书房,大阳台,大厨房,采光佳

全款客户优先 ,银行可贷款86万左右。(首付79万)中装!

小区周边配套齐全,轻轨站就在旁边,如果说江北嘴中央商务区是重庆的核心区,春森彼岸就是这核心里的核心,引领重庆楼市上涨的核心楼盘,离观音桥商圈步行15分钟!离江北嘴金融中心步行8分钟!!

房三:紫御江山.紫峰

85折笋,低于市场价35万 ,江北嘴金融中心,升值潜力大

小区:紫御江山.紫峰

楼层:34/45

户型:3房+1

面积:148

楼龄:2012年

售价:218

单价:14700

税费中介费自理,朝北,未满两年

本小区真实成交单价17000以上,此套单价仅14700

正规3房,一个大阳台,大厨房,采光佳

全款客户优先 ,银行可贷款114,(首付104万)清水侧看一点江。

小区周边配套齐全,门口二十四小时的便利店,佳家超市,双轨四桥,满足你在家跟出行的所有,就是这核心里的核心,引领重庆楼市上涨的核心楼盘

房四:珠江太阳城

9折笋,低于市场价15万 ,江北嘴金融中心,升值潜力大

小区:珠江.太阳城

楼层:7/30

户型:3房+书房

面积:143

楼龄:2012年

售价:195万

单价:13600

税费中介费自理,朝南的。

本小区真实成交单价15000以上,此套单价仅13600

正规3房2厅+书房,2个大阳台,大厨房,采光佳

全款客户优先 ,银行可贷款110左右。(首付85万)清水,!

小区周边配套齐全,轻轨站就在旁边. 浏嘉码头是目前最人气的地区。

房五:武夷滨江

一 线!一线江景!武夷滨江 无遮挡正看两江交汇。朝天门来福士广场,江北嘴中央商务区,重庆大剧院以及弹子石CBD 14楼 总层高28楼 。视野开阔。建面122。抛开阳台。在额外赠送13平米左右。客厅 卧室 厨房 通通看江 !户型方正!仅售175万。距离轨道环线仅400米远。出门就是轻轨站。地铁口物业。周边商业配套齐全。贷款80首付95万。(税费自理大概3万左右,中 介费2%按揭服务费1.5% )

房六: 国兴北岸江山。

区域:江北区 北滨路 品质楼盘

小区名称:国兴北岸江山。西区 2015年建 次新盘

建筑面积:131

套内面积:109

售价:170万 低于市场价15万

楼层:14/33

4梯6户。清水大三房。满两年 朝中庭。通风效果好 偏南北向

首付:60万

贷款:110万

税费:大概3.5万

物业:财信物业,物管费2.4元/平。

中介费2% 按揭服务费1.5%

小 区配套规划完善 距离轻轨9号线李家坪站 800米 小区自带3000方农贸市场。以及永辉超市。到观音桥步行街4公里车程。 小区内部人车分流,且均可电梯直达车库。绿化率高,外立面采用干挂石材。外观整洁大气,经久耐脏。大堂采用水晶大吊灯高端大气上档次,要逼格有逼格,要环 境有环境,要地段有地段。花白菜的价格,买豪宅的典范。目前市场售价15000平左右。市场租金6000左右,采取名宿运营回报更高。

房七: 融景城

今日笋盘推荐:9折笋,低于市场价7万,江北嘴金融中心,升值潜力大

小区:融景城

楼层:33/35

户型:3房

面积:113

楼龄:2010年

售价:160

单价:14100

朝向:北

未满两年,中介费自理,营业税业主负责!

本小区真实相同户型成交单价清水都在15000以上,此套单价仅14100

正规大3房,大厨房,高楼层,采光佳,稀缺户型。

外地客户首套贷6成80,首付80万

小区周边配套齐全,轻轨站就在旁边,如果说江北嘴中央商务区是重庆的核心区,融景城就是这核心里的核心,引领重庆楼市上涨的核心楼盘,离观音桥商圈步行15分钟!离江北嘴金融中心步行8分钟!!

房八: 阳光100

今日笋盘推荐:9折笋,低于市场价10万 ,南滨路大社区,两江交汇处!

小区:阳光100

楼层:11/28

户型:2房可改3房

面积:96

楼龄:2008年

售价:96万