市值风云APP原创作品 欢迎转发,转载需授权

作者 | 卜晨

编辑 | 小鲨鱼

史上最贵的网游是什么?魔兽、传奇、征途还是梦幻西游?正确答案是:炒股。炒股是这个世界上最贵的网游和手游,每天要充值,而且充进去的钱,经常不明不白地就没了。

图片来自视频截图。

而作为最纯正的网游概念股,中青宝则是整个A股中剧情最丰富,挑战难度最大,花钱最多的关卡,为了搏一把后半身的荣华富贵,无数屌丝股民把老婆本、棺材本充值进去了,完美契合中青宝登陆A股后的运营主旨:

“站着进去,躺着出来;腰缠万贯进去,赤身裸体出来”。

(左图为被打女律师廖爱敏,右图为公司前副总吴鹏)

自2010年上市以来,中青宝一直是新闻不断,董事长李瑞杰也因为擅长“格斗”而威震海内,2011年他因一起知识产权纠纷殴打女律师廖爱敏,致其头部缝了6针,多处软组织挫伤,同时对外宣称“谁敢告我,我就教训谁,我就暴打谁!”;2013年他又对公司前副总吴鹏头部进行殴打,并取得最终胜利,因此在写这篇文章之时,风云君心情忐忑,手脚多次出现了不听使唤、有轻微尿失禁迹象……

虽然董事长极为彪悍,可是公司业绩却常年疲软萎靡,2009年-2012年,公司扣非净利润分别为3922万、2834万、1435万、1026万元,连续四年业绩下滑。

就在这千钧一发之际,中青宝董事长李瑞杰站起身喊出了千亿市值的雄伟小目标,公司在2012年年报中写到:

公司的愿景是:打造世界领先的互动娱乐航母;

公司的使命是:让游戏更好玩,让玩家更快乐;

年营收十亿、利润十亿、市值千亿

,是我们对于企业理想的坚持、也是我们不懈努力的奋斗方向。

风云君一听这个口号就晕了,您要是说营收百亿还好理解,

年营收十亿,利润十亿,这是公司利润率高达100%?

您这可是比卖白粉还赚钱,还不用冒生命危险,小心南美毒贩组团过来登陆A股抢生意啊。

风云君粗算了一下当时公司的市值,大概在15亿人民币左右,15亿市值就要向千亿市值看齐,这可是要加两个零才行,请问在利润急速下滑的情况下,希望股价上涨一百倍需要多大的勇气?

即使达到十亿利润,千亿市值也是对应了100倍的市盈率,如此高的估值显然是不可持续的,风云君怀疑李总在定下目标时,是不是就连拍一下脑袋这个标准动作也省略了?

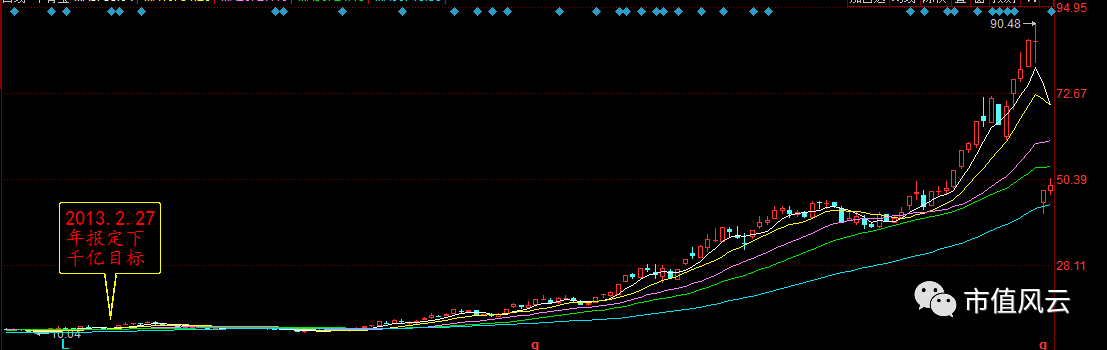

不过,在年报发出的一个月后,公司股价就出现了不可描述的变化:

2013年2月27日,公司发布年报,当日收盘价为10.96元;2013年4月16日,中青宝便用五连阳的方式向投资者宣告千亿市值计划的正式开始;五个月后,公司股价上涨近十倍,市值破百亿,股价破百元!

不到半年的功夫,公司市值就实现了从十亿到百亿的跨越,年初定的目标,年末就轻松实现了一半,风云君着实感到佩服。

但是一个人想要进步,不能仅仅佩服别人,还要充分学习他人的方法和经验,不然风云君的身价永远也不可能实现一年涨十倍的小目标啊。于是风云君很刻苦地区总结了中青宝在完成计划时用到的几点技巧,供那些尚未开窍的上市公司今后做“市值管理”时参考使用。

孙子兵法曰:“激水之疾,至于漂石者,势也。”也就是说,湍急的流水,飞快地奔流,以致能冲走巨石,这就是势的力量。

中青宝李总一定是熟读兵法,充分的理解了“势”的要义,要想具有优势,就要占据股市的资金和人气,可是自家企业不是资本市场看好,没人理怎么办?喊话造势!

因此前文所说的“千亿市值”计划就不难理解了,只有充分表现出大股东积极进取的心态,外加近乎不切实际的宏伟愿景,才能吸引到弱市当中为数不多的人气,投资者听到了大股东的豪言壮语,自然会过来围观,心理更容易对股价产生期待,公司股价启动时遭受的市场抛压定会大大减弱。

并购不仅可以拉动业绩,还能提升公司未来的想象空间,因此是A股永远的主题。

2013年8月14日,中青宝宣布计划用4.4亿元收购深圳市苏摩科技有限公司(以下简称”苏摩科技”)和上海美峰数码科技有限公司(以下简称”美峰数码”)各自51%的股权,两交易分别出资8746.50万元和3.57亿元。

这绝对是个震撼消息,因为此前中青宝一直是地地道道的“红色网游缔造者”,代表作品有《抗战》《亮剑》等等,你用脚趾头想也能猜到,有几个年轻人会主动去玩打鬼子的游戏?

所以,才有了一个关于中青宝的不朽传说:有报道称中青宝的游戏产品只在共青团内部才有流传。

此次收购证明中青宝不再纠结于“抗战”和“亮剑”,也要搞一搞新玩意了,这绝对是公司的新起点,手游市场无限广阔,等着公司进取开拓!

于是乎,从8月14日复牌至9月10日,公司股价暴涨141%。

这里做个科普,同时也是向那些非专业人士显摆一下风云君的财务水平,先向大家讲述企业的研发费用如何处理。

一般来说,企业的研发过程分为研究阶段和开发阶段两部分,研究阶段是指公司的研发八字还没一撇,能不能成功不好说,不确定性非常大,基于会计的谨慎性原则,这时候的研发支应当予以费用化,计入当期损益,对公司当年业绩影响很大;

而开发阶段是指公司已完成研究阶段的工作,研发基本靠谱,即将给公司带来经济利益流入,这时候在满足一定条件的情况下,可以将有关支出资本化,先计入开发支出,再转入无形资产分期摊销,对当年业绩影响很小。

简单点来说就是如果企业选择将研发支出费用化,那么肯定会减少当年利润,属于短痛;把研发费用资本化,在多个年度进行摊销,属于长痛。

这就很明显了,想把短期业绩做大,当然要尽可能的把研发费用资本化了!

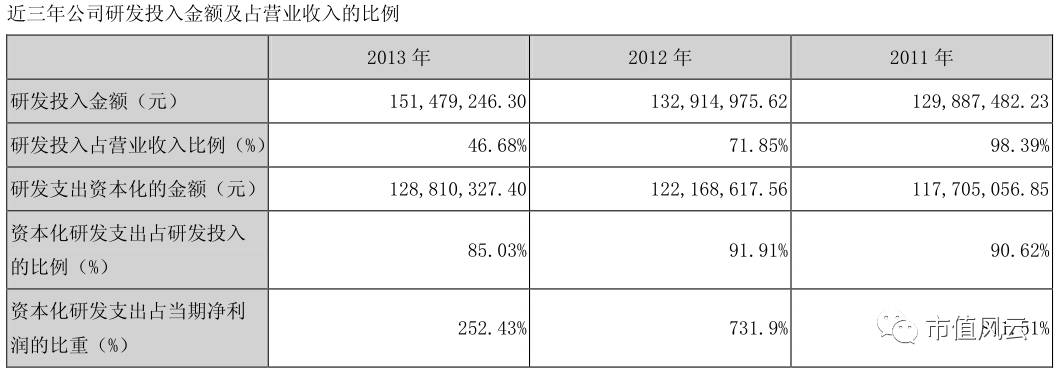

中青宝2010年开发支出资本化率为100%,2011年-2013年分别高达91%、92%、85%,这么高的研发支出资本化率,恐怕连乐视看了都感到汗颜!

如果把资本化率降到50%,那么对于年利润只有一千万元的中青宝来说,这些年将会毫无例外全部亏损

——所以,你要说这不是公司故意做多利润,我脚趾头都不答应。

当然,中青宝美化财务数据的手段相当丰富,不仅仅是研发支出资本化的问题,在无形资产摊销,商誉减值,投资收益等等方面也是大有文章,这些我们后面再谈。

虽说一个大饼切两半还是一个大饼的事实无人不晓,但是我A股投资者依然热衷于高总转主题的炒作,对于某些散户甚至机构的这种偏执追求,上市公司也发扬了他们乐于助人的高尚品格,“既然你们要,那就成全你们吧”,2013年7月,公司推出10转10的中期利润分配预案,市场又是一片狂欢,次日即以涨停回应。

这四大技巧看似简单,但是在短短半年内集中使用,便会爆发出不可思议的威力,那些没开窍的上市公司,你们认真学学!

都说股市是经济的晴雨表,那同样道理,股价就是上市公司经营成果的知更鸟。

随着中青宝完成了十倍涨幅,投资者各个伸长了脖子,等待着公司2014年年度业绩的公布,大家心里琢磨着,如果业绩漂亮,可能还有一波十倍行情,到了那时,千亿市值指日可待矣!

然而中青宝披露年报的心情却没有大家那么急切,其实原计划是在3月20日披露,后来业绩预告一改再改,披露日期也一再推迟,

这是它上市5年来首次在4月份披露年报,原因是“审计机构未能如期完成审计工作。”

听到这话,熟知套路学的伙伴们肯定是虎躯一震、菊花一紧,暗叫一句大事不好,怕是要中了鬼子的埋伏!

果不其然,4月22日,终于出炉的中青宝的年报显示公司当年净利润亏损2204万元,而扣非净利润亏损高达7916万元。

有些投资者顿时蒙圈了,不是说十亿营收十亿利润吗?你这搞个亏损是几个意思?

风云君默默地把年报通读了一遍后,意识到今年业绩这么烂,完全是往年研发支出资本化埋下的苦果!中青宝用自身实践体现了“盈亏同源”的道理。

正如前文所说,

中青宝美化业绩的重要手段就是将大额研发费用资本化而不走当期损益,风云君提到如果公司把资本化率降到50%,那么上市以来的业绩将会毫无例外全部亏损,没想到的是这句话放到2014年居然变成了现实。

就冲着风云君这么火眼金睛,你们是不是要抬起你们高贵的手指,按下文末的打赏按钮打赏一下?

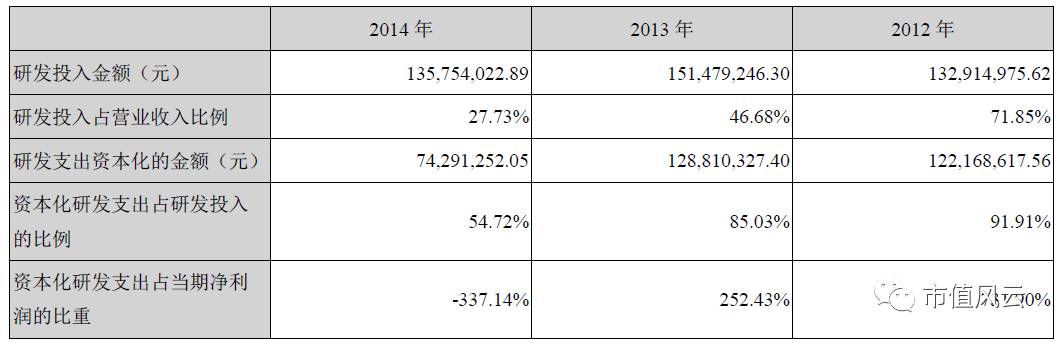

2014年,中青宝研发支出资本化率一改常态,竟从85.03%降到了54.72%!这意味着公司要把6100万的研发投资计入管理费从而减少当年业绩,这和中青宝尽可能增加利润的传统明显不符,难道是财务人员吃错药了?

翻阅历史公告,风云君看到了中青宝原财务总监、副总经理黎燕红女士和审计部经理戚海金先生于2014年8月和12月相继辞职的消息,没错,是辞职了。

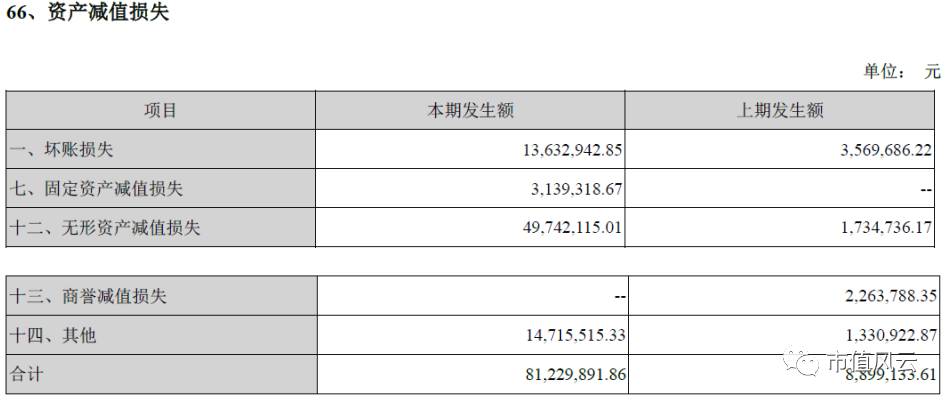

与此同时,公司开发支出及无形资产泡沫也越发严重,不得不大幅计提减值来减压泡沫资产,当年中青宝确认了8123万元的资产减值损失,这对业绩也造成了相当大的打击!

可是多年积累的泡沫岂是一下就能得以消除?别忘了2013年公司并购还带来了巨额商誉!

2013年,中青宝以49倍的溢价收购美峰数码51%股权,

耗资3.57亿元,产生商誉3.39亿元;

而后又以2.85倍的溢价收购苏摩科技51%股权,

耗资8,746万元,确认商誉7,760.54万元。

两项并购共产生商誉4.17亿元!这笔“债”,中青宝也得解决不是!

其实在收购之前,美峰数码业绩并不优秀,甚至可以用很差形容:

2010-2012年,美峰数码的净利润分别为84万元、-443万元以及-988万元,业绩在不断恶化,然而并购时出让方却对美峰数码做出了疯狂的业绩承诺:2013-2015年净利润分别不低于4500万元、8000万元及11000万元。

苏摩科技同样不甘示弱,出让方承诺2013~2015年净利润分别不低于2450万元、4000万元及5200万元。

难道并购能包治百病?快死的企业被并购以后可以重获新生?要是这么好,还有什么商业问题不能用并购解决的?(

宝馨科技的资本“妖术”:上海阿帕尼,你究竟为谁而亏?(下)

)

事实证明,吹牛一时爽,转眼火葬场:并购后的第二年,这两位说相声的大兄弟就业绩不达标了:

被收购企业无法完成业绩承诺,自然需要进行商誉减值测试,中青宝给出的结果是:

三家子公司净资产评估基础均未发生重大变化,商誉无需计提减值准备。

针对这份没有计提商誉的2014年年报,大华会计师事务所却出具了“带强调事项段的无保留意见”,提醒财务报表使用者关注:“深圳中青宝公司2014年12月31日商誉账面金额为人民币418,720,690.46元,未计提商誉减值准备,游戏产品的盈利能力受到多方面因素的影响,如果标的资产未来经营状况未达预期,则存在商誉减值的风险。”

2015年,两家子公司业绩继续下滑,其中美峰数码竟出现了亏损,

管理层面对这样的业绩,实在找不到无需提减值的理由,被逼无奈之下,确认商誉减值损失1.87亿元。

此外,公司根据谨慎性原则,对游戏产品形成的无形资产、开发支出计再次提了减值准备,金额为8,814万元。

资产减值的结果是公司业绩大额亏损,2014年,公司扣非净利润-7916.35万元;2015年,公司扣非净利润-3.10亿元;2016年,公司扣非净利润-1.28亿元。

早知如此,何必当初?出来混,总是要还的!