正文

泓湖投资宏观对冲基金经理 李蓓

人民币交易与论坛成员

这是一场女神与男神的对话

题记:

徐小庆先生前几日在申万策略会演讲,其中有一段话:“从1937年1970年,这是漫长的加息周期,一共加了30年才出现危机。如果每一年都说要紧缩就有危机,不好意思,你大半生的投资都已经错过了。我的答案是,危机根本没法儿预测。”一些媒体因此将标题拟为:《徐小庆:不是紧缩就有危机,否则你将错过大半生投资》。

我与小庆总认识多年,时有交流,一直很欣赏他的才华。去年年底以来,我曾经超过5次对他以及我们共同的朋友们说过:我认为未来2年中国可能会发生金融危机,股市是熊市中继。作为一位基金经理而非卖方分析师,我说这些话是经过深思熟虑为自己的投资负责的,并非博人眼球以提高出场费。

因此,虽然这一段话小庆总并非讲给我一个人听,我也觉得可以展开讨论一下:为什么中国未来两年真会有危机,为什么美国1937-1970年没有危机。落笔之前,我曾征询问过小庆总的意见,小庆总表示他欢迎此文。

小庆原文链接:

虽然这些问题我也没有答案,但官员们的讲话已经从降杠杆转向稳杠杆了

为了客观严谨,先定义一下这里说的金融危机:“多家中型以上金融机构的破产或重组,同期出现阶段性货币收缩和信用收缩,出现风险偏好的下行和资产价格的明显下跌,后续出现实体经济(名义GDP)增速的阶段性的显著下行。”我理解这个定义与小庆总的本义应该是比较接近的。

我非常同意并非利率上升就会触发危机。如果将危机比如火灾,那利率上升好像火把,只有火把是不够的,还需要充满易燃物的环境,也就是需要危机的土壤。

要形成危机的土壤并非一件容易的事情,而是需要若干苛刻的条件:

1经过多年持续高信用扩张,经济进入高杠杆状态;

2,金融系统的资产具有传染性;

3,金融系统的负债具有传染性;

4,资产价格位于高位。只是碰巧,当前的中国具备了所有这些条件。

第一点:多年持续高信用扩张,整个经济进入高杠杆状态。

从2008年底开始,中国的M2比GDP持续上升,目前大于200%,如果看商业银行总资产/GDP,更是大于300%。杠杆总水平跟1990年日本,2008年的美国达到同等水平。

第二和第三点:金融系统的资产和负债具有传染性。

2005年前后的经济低谷,中国银行业也号称实际坏账率高于20%,本质上已经破产,但当时并未出现危机。因为当时银行从事的是传统的存款贷款业务,一个银行的资产坏掉了,并不会影响另一个银行的资产质量,并不会蔓延和共振,也就是资产不具有传染性。负债端,由于国家信用的存在,以及利率不市场化,银行依然能够毫不困难地以很低的法定存款利率负债,享受着静态高利差。

但过去10年的金融自由化,商业银行的业务结构以及资产负债结构已经发生了巨大的变化。资产负债的传染性都已经大大提高。尤其以城市商业银行和农村商业银行为甚。

资产端的传统业务:

过去几年,在对民营企业的信贷业务上发展出来一种模式,区域内企业联保增信,这在经济平稳时期的确降低了坏账可能。但一旦个别企业出现大的财务漏洞,则会使得本来健康的企业也受到关联拖累而倒下。类似的案例在江浙,山东已经发生不止一起。这一模式增强了传统信贷资产的传染性。

资产端的新兴业务:

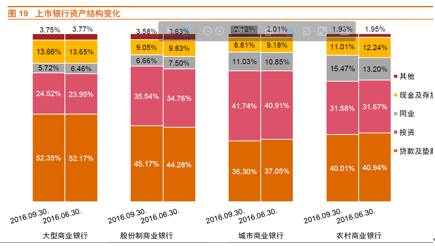

2014年以后,实体经济融资需求走低,银行体系脱实向虚,大力发展投资类和同业类业务。到2016年年底,银行整体的同业类资产加投资类资产占比已经超过30%,城市商业银行这一比例大于50%。这一块中很大的比例最终投向是标准化证券投资,包括债券投资,股票投资,或者通过委外形势进行的债券和股票投资。也就是传染性资产,一家银行抛售致使市场价格下跌,所银行的资产都有压力。

从另一个角度来看,债券市场的直接加间接的最终买家基本都是银行,债券余额与银行总资产的比例,已经超过了20%,而信用债的比例,从10年前的2%以内,上升到接近10%。这与同业及投资类资产占银行总资产的比例是比较匹配的。

负债端的传染性:

传统意义上,负债端的传染性是指当个别银行出现问题,公众因为不信任而挤兑,导致银行资金断裂。这种不信任可能会进一步传染到对别的银行,导致本来健康的银行也受到牵连。中国的刚兑文化深入人心,是不会发生这样的事情的。但我们因此却面临另一个问题,因为刚兑,市场并不对银行的信用风险差异定价,各家银行发行的存单利率都高度接近。

如果几家小银行有问题,提高利率大量发行同业存单或发行理财产品,以获取现金填补漏洞,则所有的银行都被迫同步提高存单发行利率,负债成本都会被动提升。

随着利率市场化的发展,当前银行增量负债已经以同业负债和表外理财为主,这两项的总规模大于40万亿,占银行总负债20%。

尤其一些小银行,同业负债和表外理财,能占到总负债的一半以上。也就是说,我们银行系统的负债也具有了高的传染性。

无论资产的传染性还是负债的传染性,带来的结果都是一样的。若干金融机构的压力,会传染蔓延到更多的机构,当系统中比较大比例的金融机构都出现压力,则会导致信用扩张和货币创造的阶段性显著收缩,进而对资产价格产生压力。

当资产价格调整,一方面抵押品价格下跌会使得金融机构而言,信用投放的门槛和难度上升;另一方面资产价格的下跌也会影响以居民和企业部门的融资购买资产的意愿。从而形成危机模式下典型的资产价格,货币信贷循环下行模式,最后传导到实体经济。

上面的讨论说明当前我们所处的环境,充满了干燥的易燃物,具备了危机的环境。现在我们来讨论火把的问题。有不少人认为,本轮的利率上行是央行主动调控的结果。如果央行放水,自然火把就灭了,不会再有危机。我对此有不同看法。

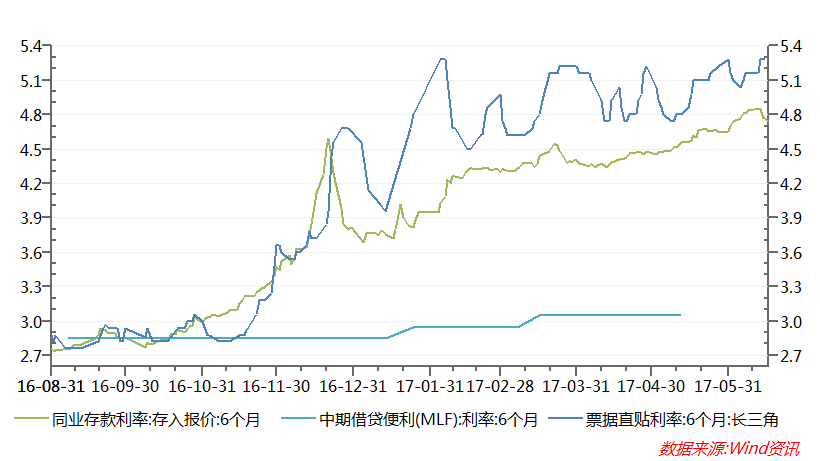

以同期限的6个月利率来看,去年年底以来,央行的基准利率MLF利率一共上调了20bp,但银行间市场的同业存单,以及最终传导到实体的票据贴现利率,上升幅度都大于200个bp。市场利率上行很大程度是市场内生的影响,随着生产活动以及囤货活动的转热,物价的上升,名义GDP从上升至,对资金的需求大幅上升,而资金供应相对平稳,从而利率上行。

2008年金融危机后的多年,市场习惯且依赖央行如母亲对新生婴儿一般的照顾,认为央行决定一切。却忘记了没有央行之前,没有凯恩斯主义之前,市场经济已经存在几百年。经济的周期,利率的波动是天然存在的,并非央行决定的。

也有观点认为:

就算利率上升主要是市场内生为主,央行只是起到次要作用。那如果有危机的可能,央行也可以放水,提高货币供应,把利率打下来,把火把浇灭。

首先,大家都知道,央行可以决定基础货币,但不能决定货币乘数,所以不能决定广义货币

。货币乘数由你我他共同决定,央行决定信贷额度,商业银行决定放贷意愿,居民、实体企业决定信贷需求。即便央行完全放开信贷额度,如果银行系统受到伤害,则放贷能力和意愿会受到影响,如果房价转为下跌,企业盈利下滑,则居民和企业信贷需求会受到影响。这正是危机一旦开始,循环发酵的作用机制。

退一步,假定银行系统和实体经济尚未陷入收缩循环之前,央行就开始大量放水,又会如何呢?放水有两个去处:

1,给实体经济放水;

2,给金融系统放水,

最后的结果都只能暂时延迟周期,未来却会面临更大问题。

如果放水给实体

信贷虽然在短期创造需求,中长期创造的却都是供应。给制造业的信贷短期构成产能投资需求,中期转化为产能;给流通企业的信贷在短期形成为囤货需求,中期转化为库存供应。信贷增速不可能无边际的持续上升,一旦信贷增速见顶,需求不再加速上升,在更多的产能和更高的库存背景下,产品价格和企业盈利的下降周期会比之前来得更长,底部也会更深。高信贷并不能消灭产能周期和库存周期,只能延迟周期的长度,推升周期的高度,但波峰越高,波谷也越深。

如果放水给金融机构

降低货币市场利率,提供短期资金,这将会鼓励他们进一步激进扩张。

事实上,在过去的一月就发生了这样的事情,1个月前很多小银行还在发行5%以上的同业存单续命,过去一个月资金略宽松,他们马上开始重新加杠杆,比如借隔夜买货币基金套利,比如重新猛发存单然后大量买入信用债,只要债券收益率高于边际资金成本,满足报表的表面利差为正即可,这样的标准下买入的全是最低评级的债券,未来的资产质量的风险不可低估。

为什么会这样?因为小银行进入旁氏状态,处于囚徒困境的格局,不得不这样做。