近期团队完成了2019年年度策略报告,对当前周期位置、19年基本面情况以及板块投资进行了分析和阐述。目前市场景气度下行,周期位置下移,需求继续探底,板块孕育投资机会,在当前位置下,我们继续推荐龙头房企。

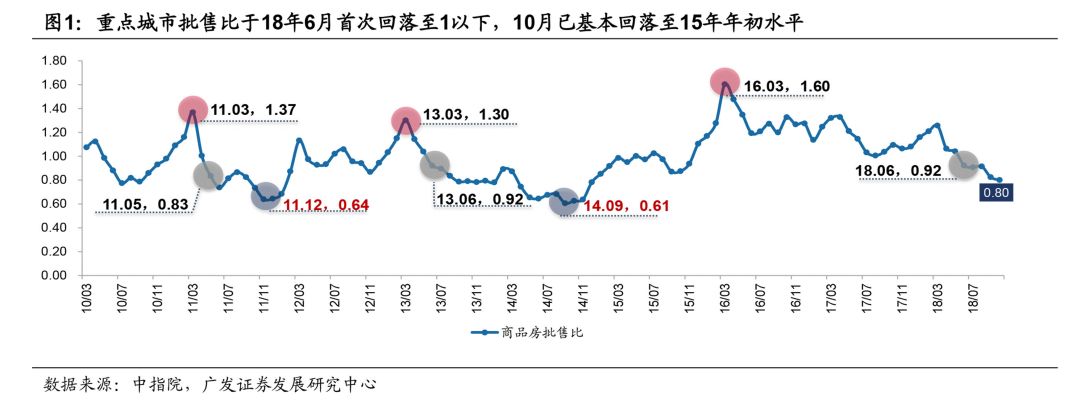

我们跟踪的重点城市批售比(当月批准上市面积/当月销售面积)18年6月首次回落至1以下,

市场景气度在6月已经见顶,此后保持下行趋势

,到18年10月已经下行至0.8左右,基本回落至15年年初的水平。

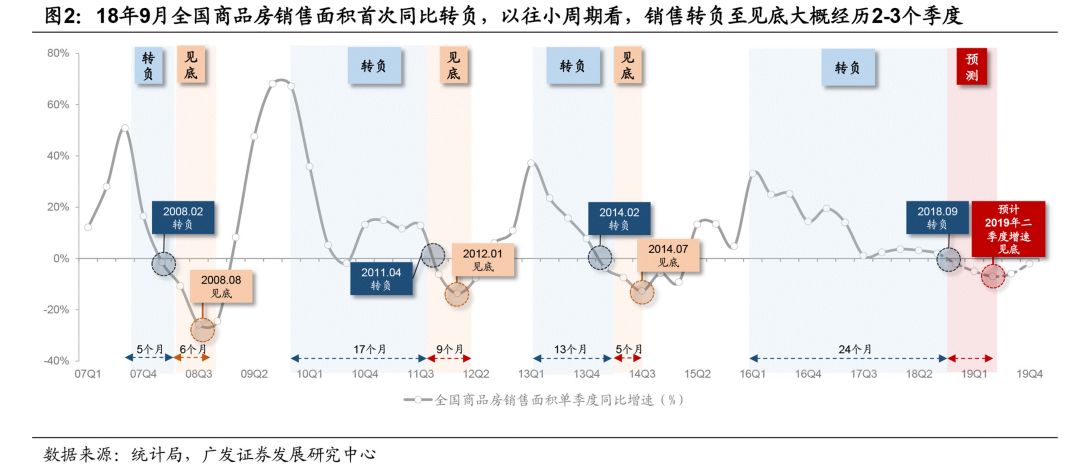

从量的角度来看

,从过去几轮小周期来看,总量销售转负至见底大概经历2-3季度,假如按照经验数据简单线性外推

预计本轮全国销售面积同比增速将在19年上半年见底

。

但是

,需要指出的,销售增速见底本质上是地产政策见底的数据体现,而政策变动与GDP增长情况相关,因此,从这个角度看,

未来销售见底的时点关键看政策调整节奏以及调整空间

。

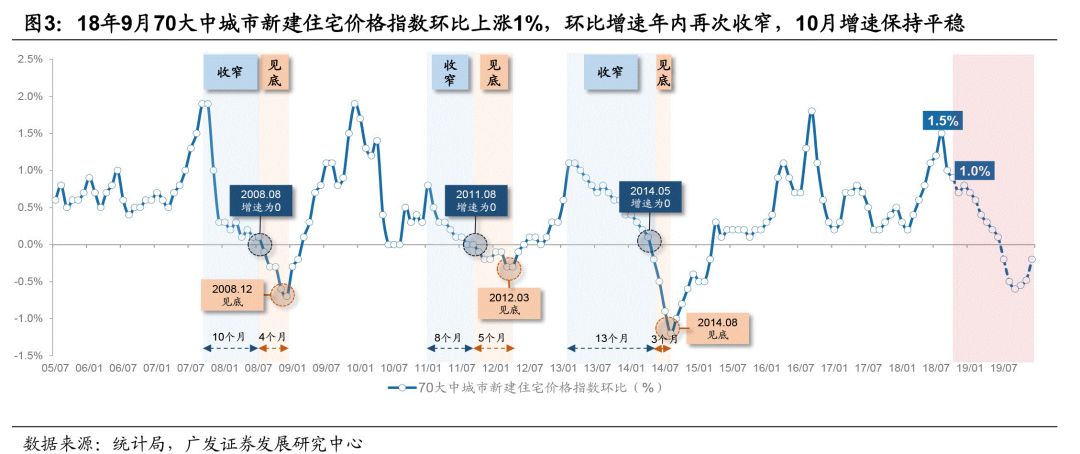

价格角度来看

,从房价环比增速收窄至环比下跌大概经历3-4个季度,而从开始下跌至增速见底大概需要1-2个二季度,每轮价格周期经历时长的不同背后反应的是库存积压的差异。

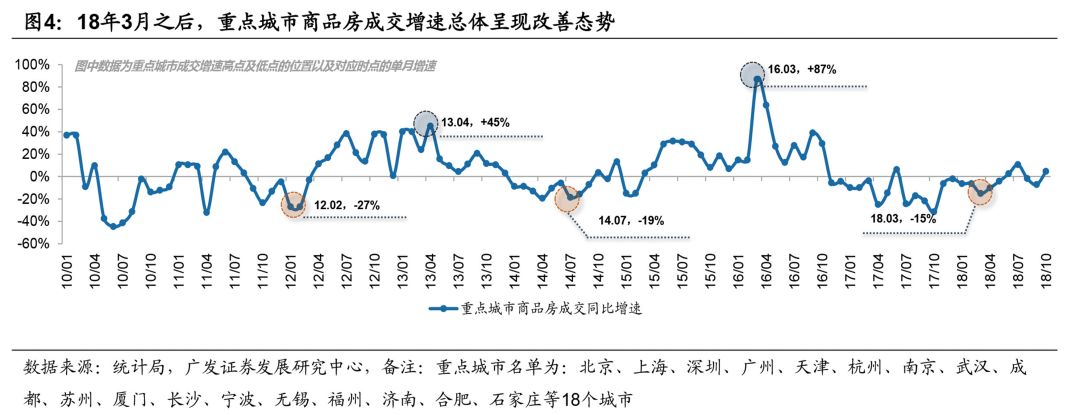

各线城市周期位置有所差异

,我们认为

重点城市

成交增速底部抬升来自于供给推动

。重点城市成交量的改善是以价换取流动性的结果,在持续限价的政策背景下,大部分开发商逐步放弃价格博弈。

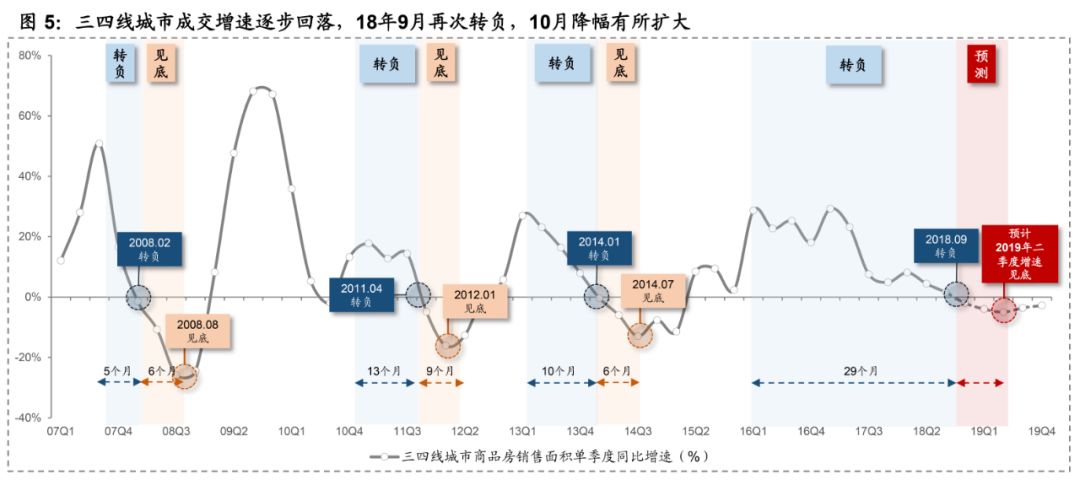

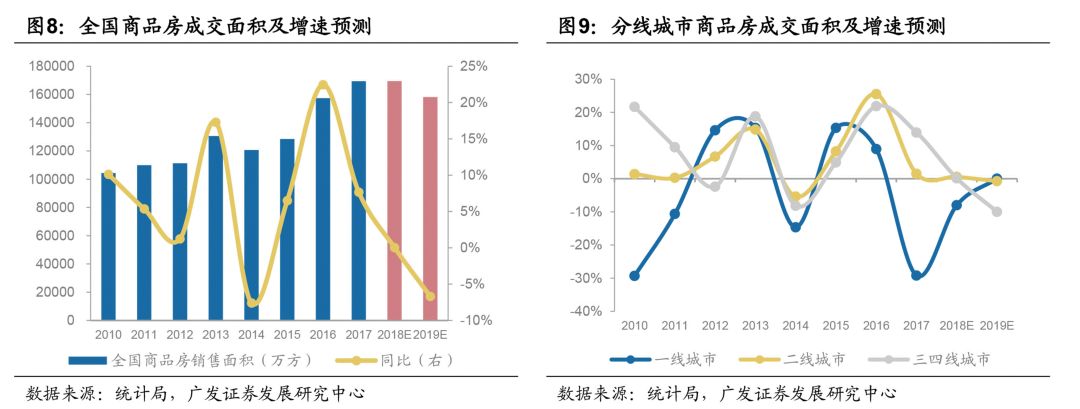

三四线城市方面

,我们用三四线的(住宅成交面积/住宅新开工面积)来量化市场景气度,该指标在18年3月见顶,之后总体处于下行趋势,

预计未来三四线市场景气度将持续处于下行通道

。

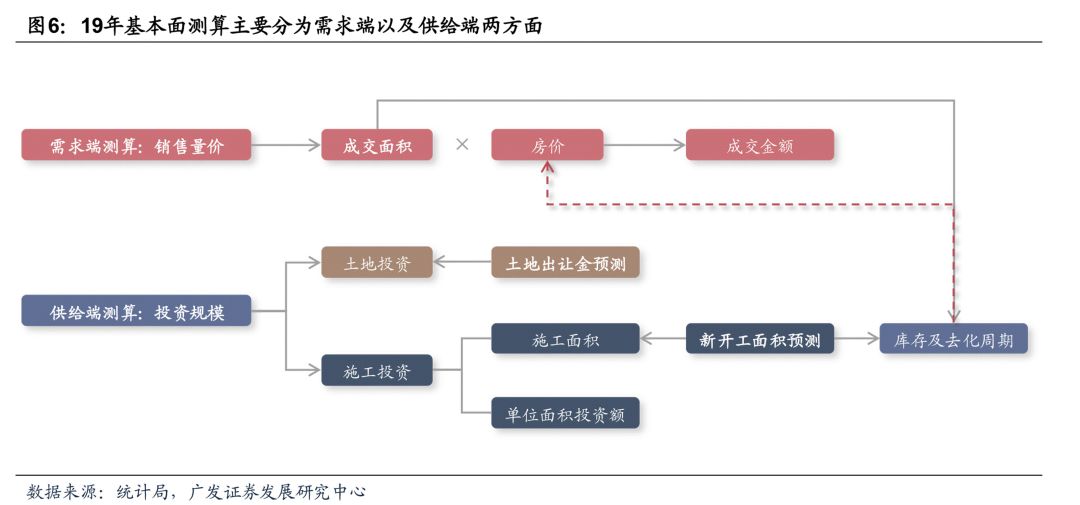

接下来我们将对19年的基本面数据进行预测,主要分为

需求端

(销售面积以及销售金额)以及

供给端

(土地、新开工以及投资数据)两方面。

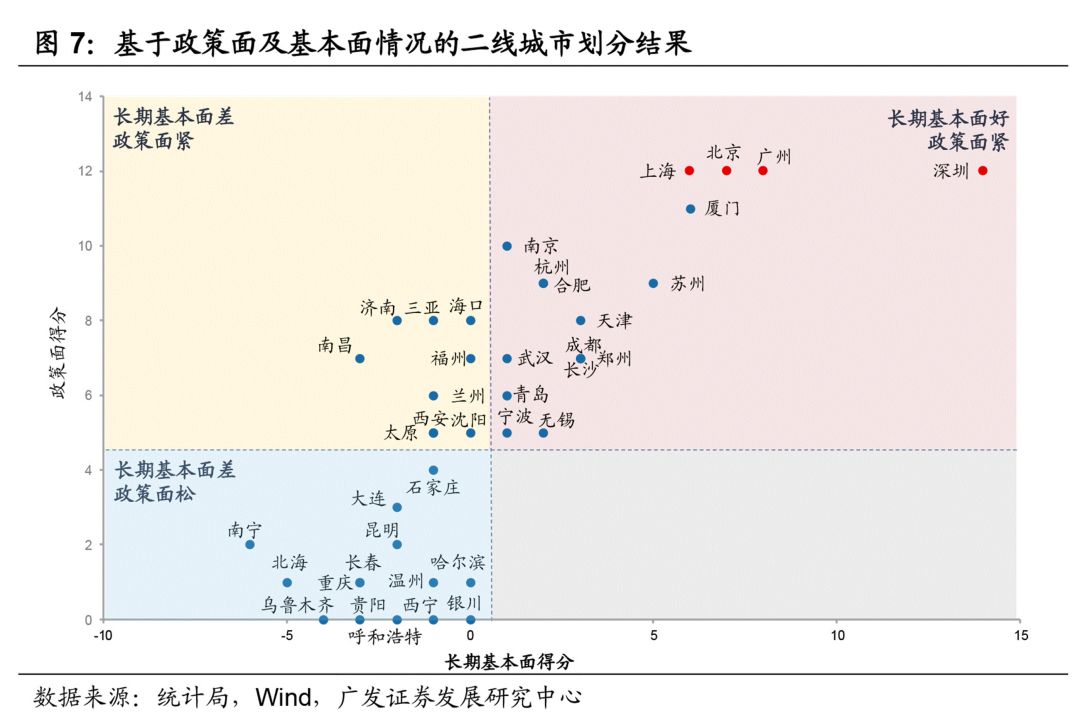

按照以往统计局40个重点城市的标准,我们将全国基本面数据划分为4大一线城市,36个二线城市以及其余三四线城市。而实际二线城市内部也同样出现分化,我们根据长期基本面情况对城市进行评价,同时对其2016年9月以来的“四限”调控力度进行量化,

根据两个维度的分数,我们将二线城市划分为三类

:

第一类

表现为“长期基本面好,政策面紧”,

第二类

为“长期基本面较差,政策面较紧”,

第三类

为“长期基本面较差,政策面较松”。

需求端

,我们认为19年需求将处于持续探底的过程,其中

一线以及强二线销售量价将稳中有增,但最终改善幅度关键看政策调整空间,而棚改货币化效应减弱以及购买力制约下,弱二线以及三四线销售将延续回落趋势,并且库存抬升背景下,房价也将出现回调

。综合来看,

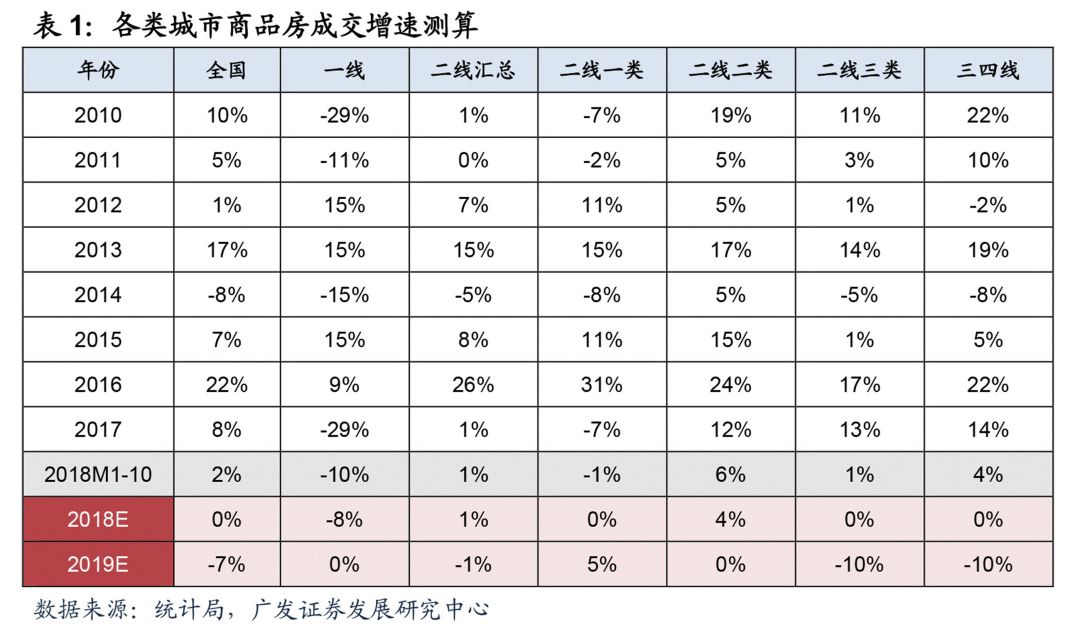

我们预计19年全国商品房销售面积同比降7%,销售金额下滑5%

。

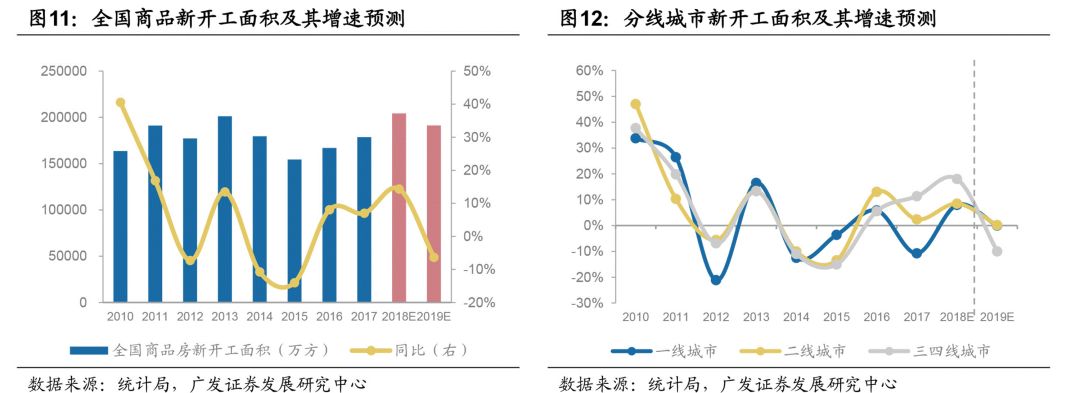

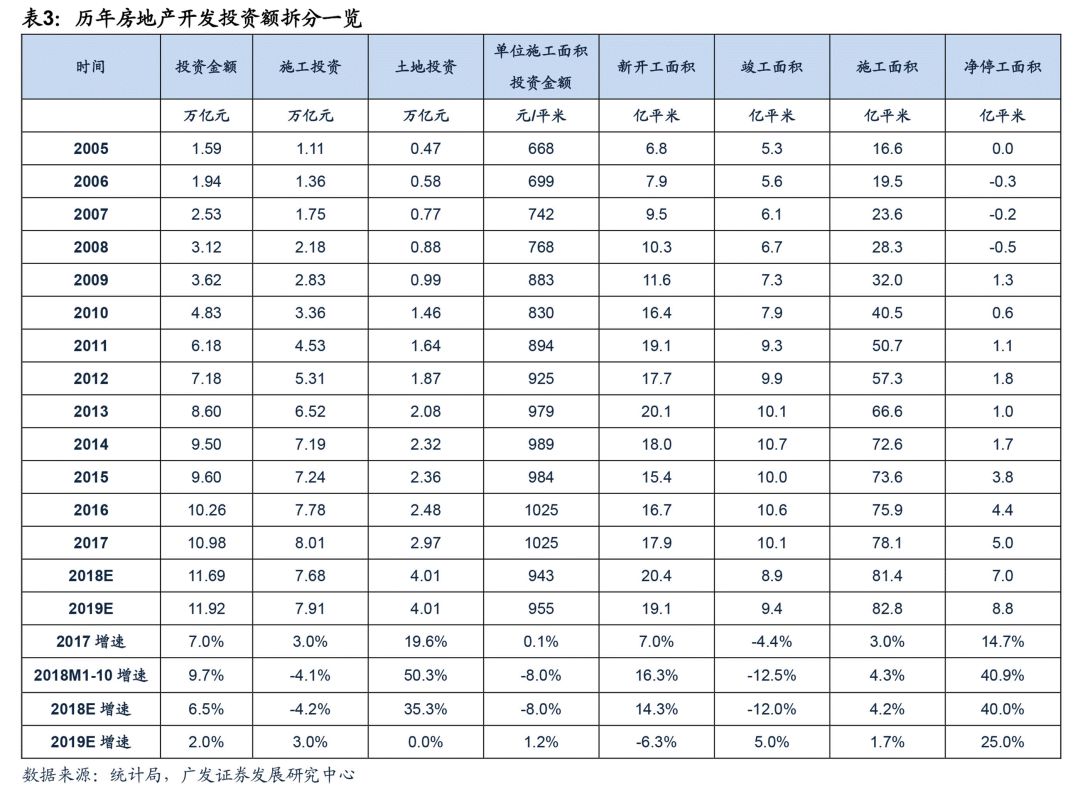

供给端预测:19年预计新开工下滑6%,投资上涨2%

新开工方面

,18年新开工增速超预期,主要是房企对未来需求端景气度存在不确定性的情况下,开工节奏明显前置,加大销售回款,但10月增速出现高位回落,市场景气度下行逐步制约开工意愿。我们认为19年主导新开工的因素再次回到需求端,

景气度下行制约下预计新开工同比下降6%

。

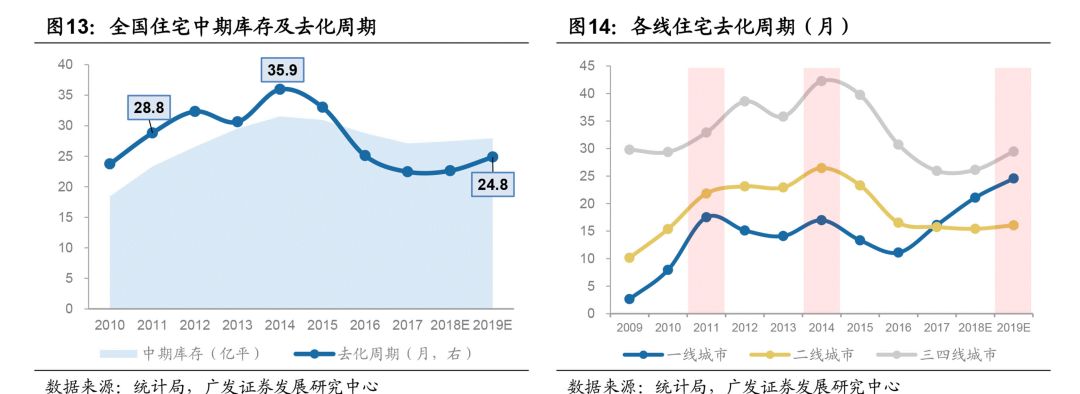

在

库存方面

,

预计19年中期库存(累计开工-累计销售)或将累计至28亿平,

低于14年水平(32亿平)

,去化周期(25个月)

低于11年(29个月)及14年水平(36个月)

。

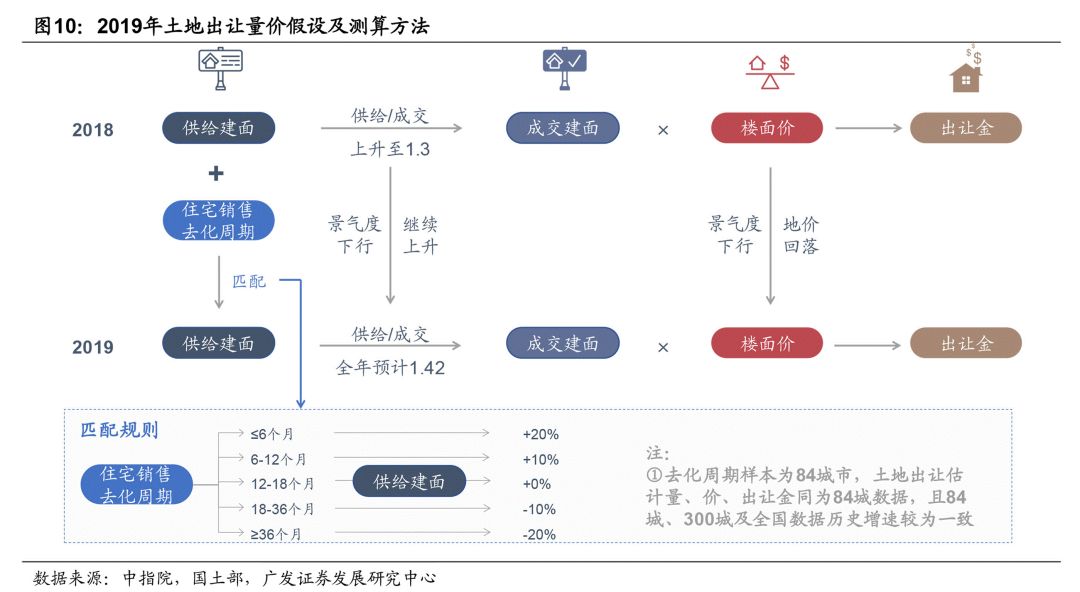

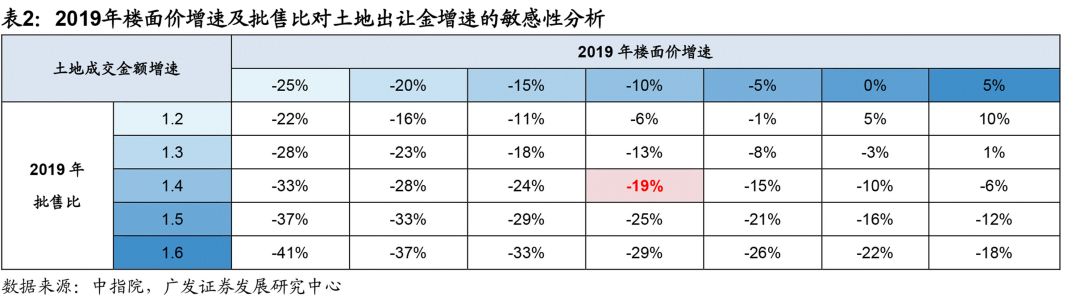

下面我们将对19年

土地市场

进行判断,主要包括供给、需求及价格进行预测分析。首先19年土地市场供给端,由于地方层面处置批而未供和闲置土地完成情况不可预测,我们仅考虑宅地供给与市场去化周期挂钩的机制。根据84城测算结果,19年土地供应建面同比增长7%。由于土地市场景气度下行,300城市住宅批售比已从2018年5月的1.11上行至10月的1.31,根据测算预计19年平均供需比为1.42,对应84城

成交建面4.78亿平米,同比下滑10%

。而地价方面,参照11年的情况,我们

预计19年地价同比下滑10%

。综合量价表现,我们

预计2019年全国土地成交规模同比下降20%左右

。

而

土地投资

与土地成交金额相关,但是有一定的滞后和平滑。我们预计18年土地投资同比上涨35.3%(1-10月同比上涨50.3%),再结合19年土地成交金额同比下滑20%的测算,

预计

19年土地投资将同比持平

。

施工投资方面

,我们预计在19年在消除口径影响的情况下,施工投资额将同比+3%

。综合土地投资及施工投资,我们预计18年房地产开发投资将同比上涨6.5%(1-10月同比上涨9.7%),

19年

房地产开发投资规模

为11.9万亿元,

较18年预计规模(11.7万亿元)同比上涨2%

,其中土地投资、施工投资预计为7.9万亿元、4.0万亿元,同比上涨3%、0%。

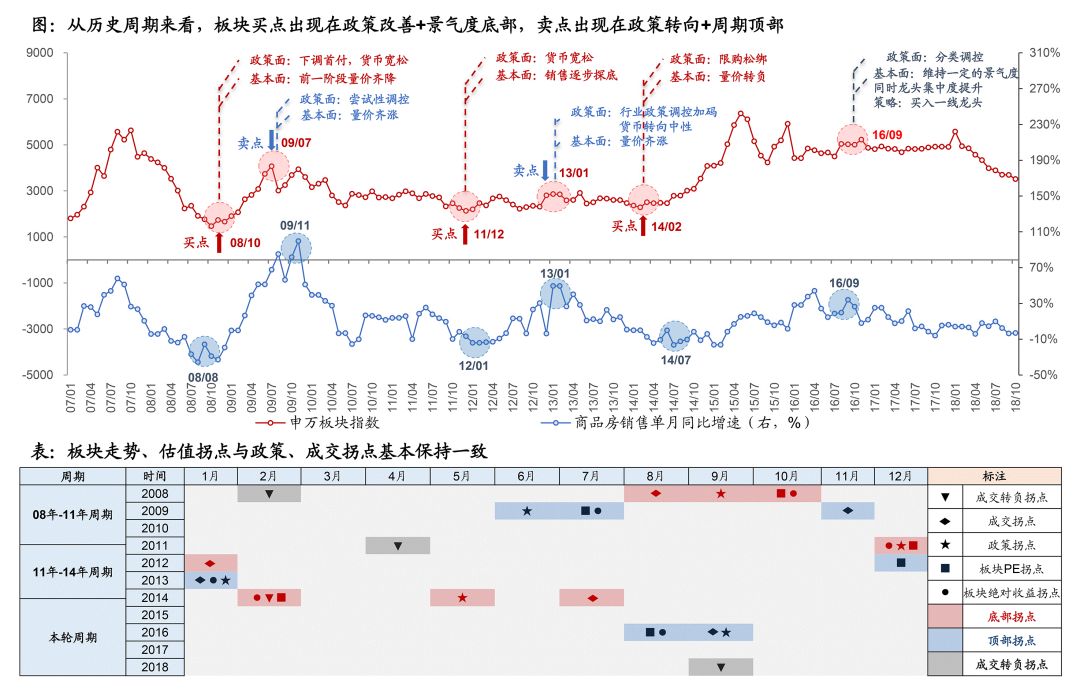

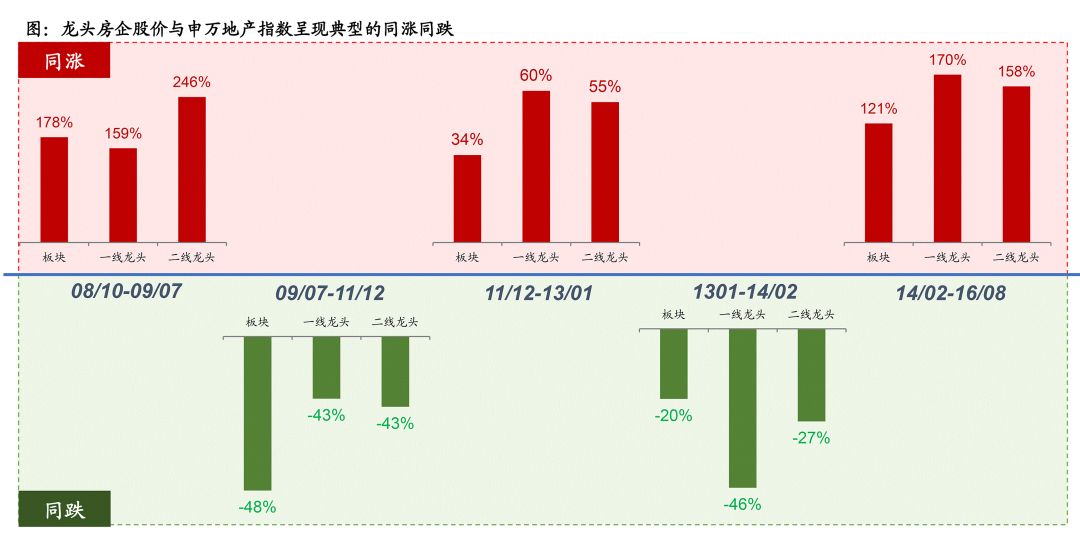

从历史经验来看,

板块买点出现在政策改善+景气度底部,卖点出现在政策调控+小周期顶部

。

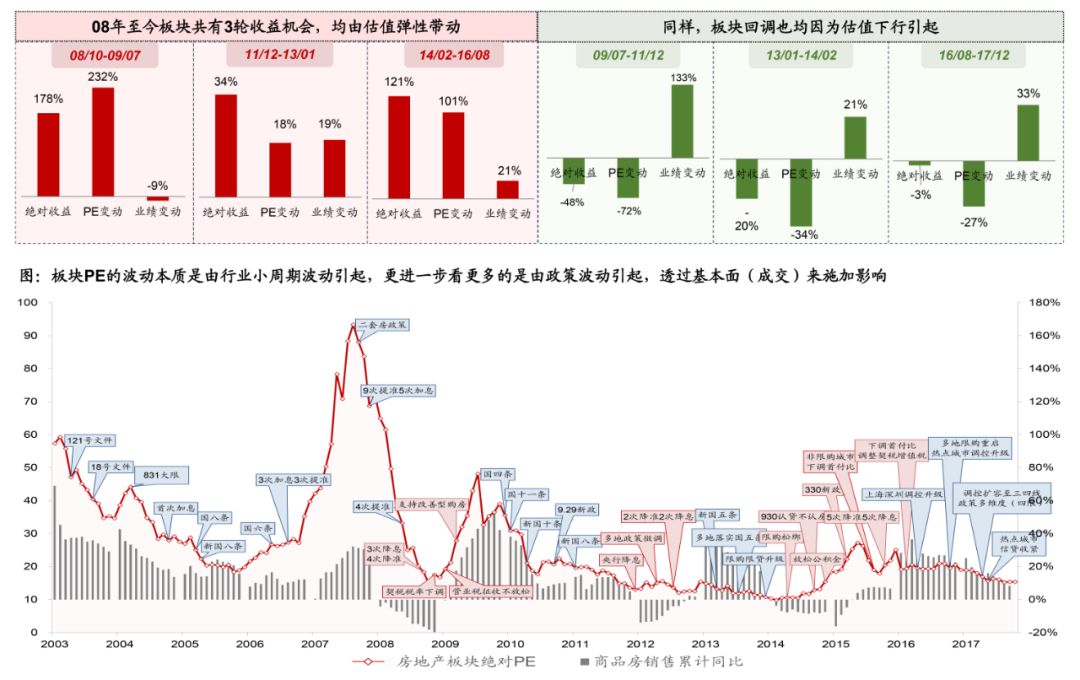

并且进一步来看,板块收益由估值决定,而估值的波动主要由政策透过成交变化施加影响。

在每个小周期波动的区间内,板块估值与政策拐点、基本面(成交)拐点的变动趋势保持一致

。

此外,从

龙头表现来看,基本与板块同涨同跌

,难以走出独立行情,并且龙头收益表现也主要是受估值的影响变动。

但在两个时间段内出现过分化

。

此外,从

龙头表现来看,基本与板块同涨同跌

,难以走出独立行情,并且龙头收益表现也主要是受估值的影响变动。

但在两个时间段内出现过分化

。

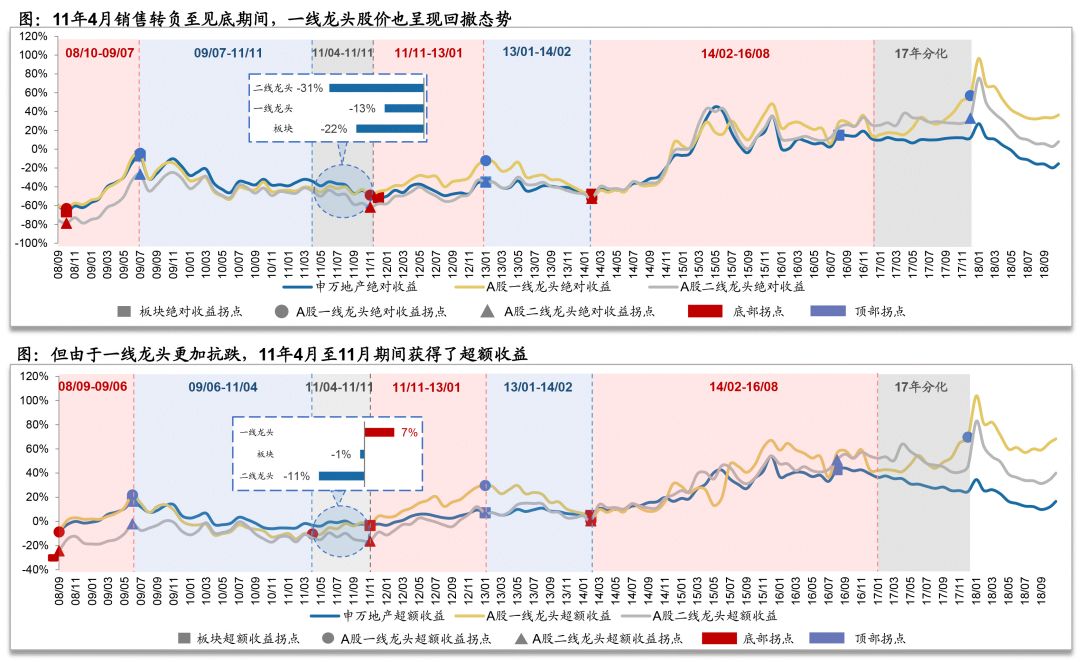

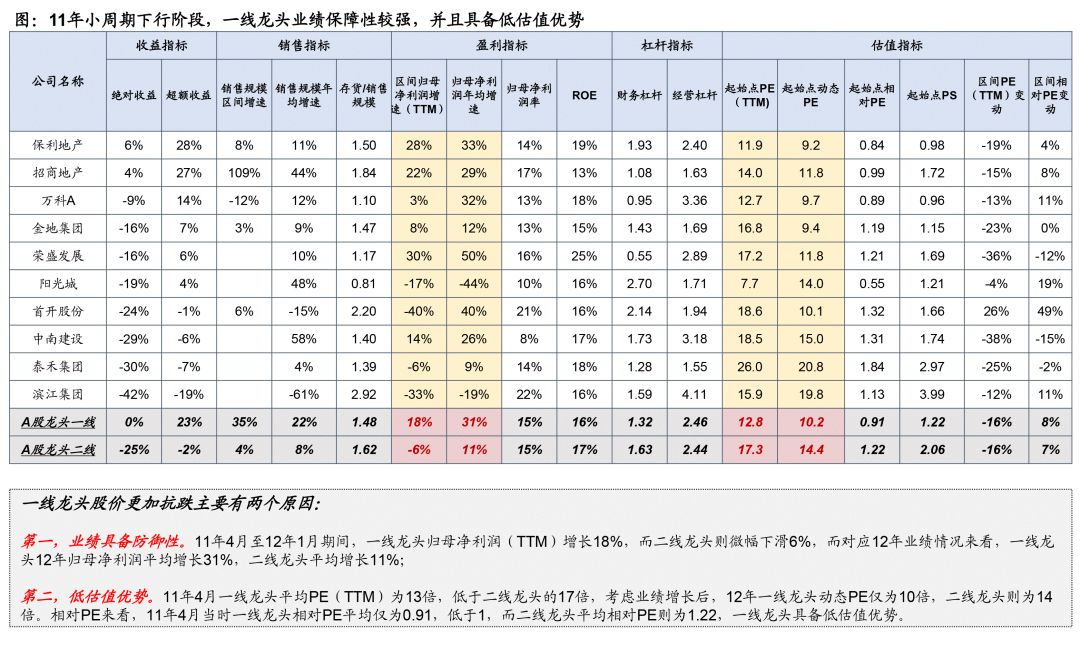

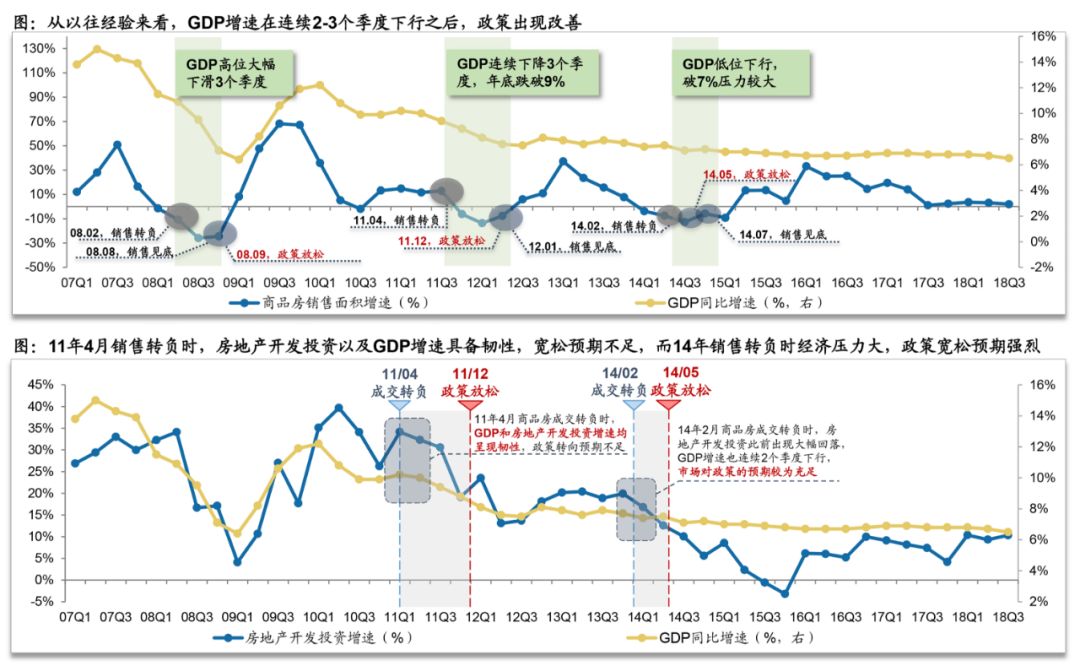

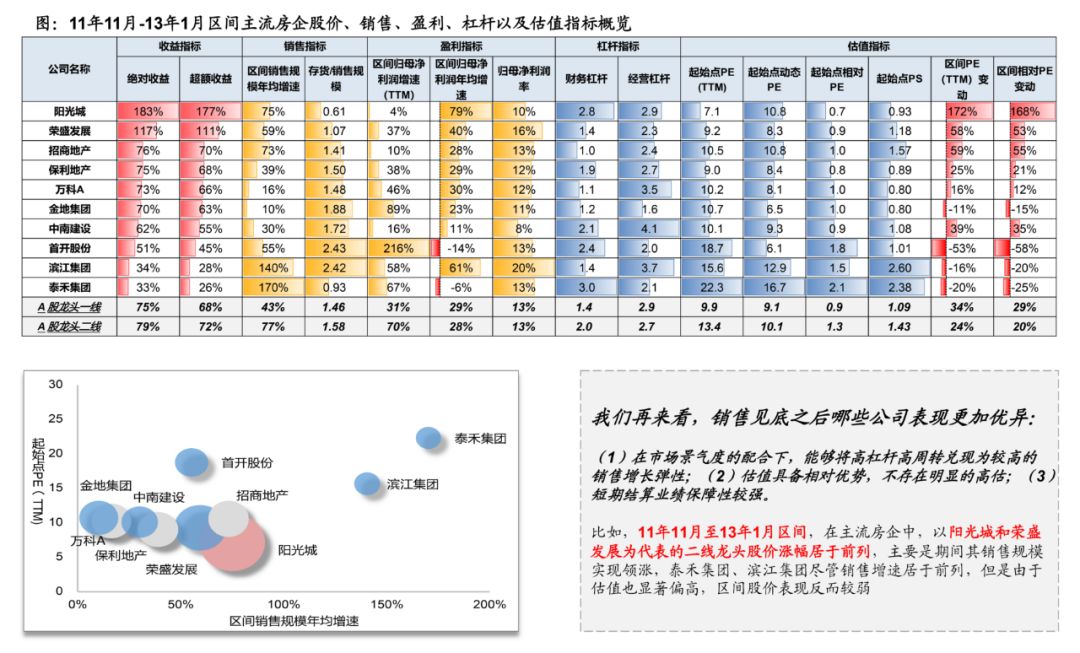

第一分化时间段为11年4月销售转负至销售见底期间,业绩的“防御性”以及低估值优势是一线龙头11年4月至11月具备超额收益的原因

。具体来看,业绩方面,11年4月至12年1月期间,一线龙头归母净利润(TTM)增长18%,而二线龙头则微幅下滑6%,而对应12年业绩情况来看,一线龙头12年归母净利润平均增长31%,二线龙头平均增长11%。而估值来看,11年4月一线龙头平均PE(TTM)为13倍,低于二线龙头的17倍。相对PE来看,11年4月当时一线龙头相对PE平均仅为0.91,低于1,而二线龙头平均相对PE则为1.22,一线龙头具备低估值优势。

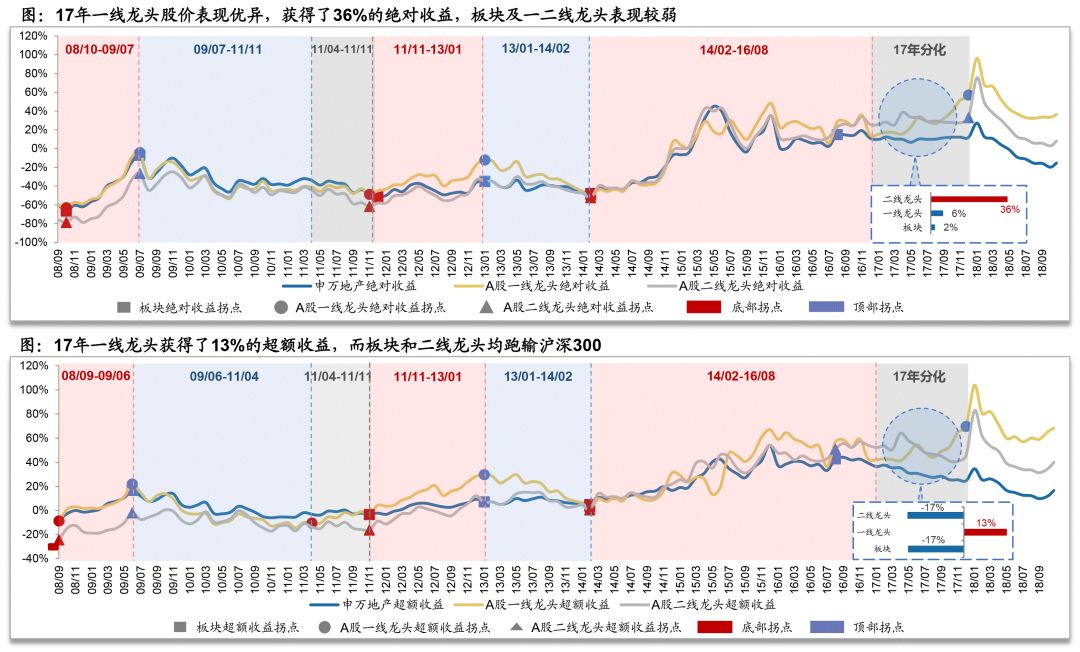

第二个分化的时间段为17年,一线龙头获得了明显的绝对以及超额收益。

17年一线龙头表现优异的原因有两个,其一,行业层面上主要是棚改支撑拖住了市场景气度。

其二,周期窄幅波动使得集中度提升加快。

11年销售转负至见底之前,板块整体表现较弱(

当然,正如前文所述,这期间一线龙头由于更强的业绩防御性具备超额收益

),而在14年小周期销售转负之后板块出现了系统性的投资机会。

11年和14年销售转负后板块表现的差异主要是由于当时经济压力不同导致政策宽松预期不同

。11年销售转负时,房地产开发投资以及GDP增速表现韧性,政策松动的基础不足,而14年2月销售转负时,房地产开发投资增速下行明显,GDP增长压力较大,政策宽松预期较强,预期现行的背景下,板块收益拐点先于政策及基本面提前见底。

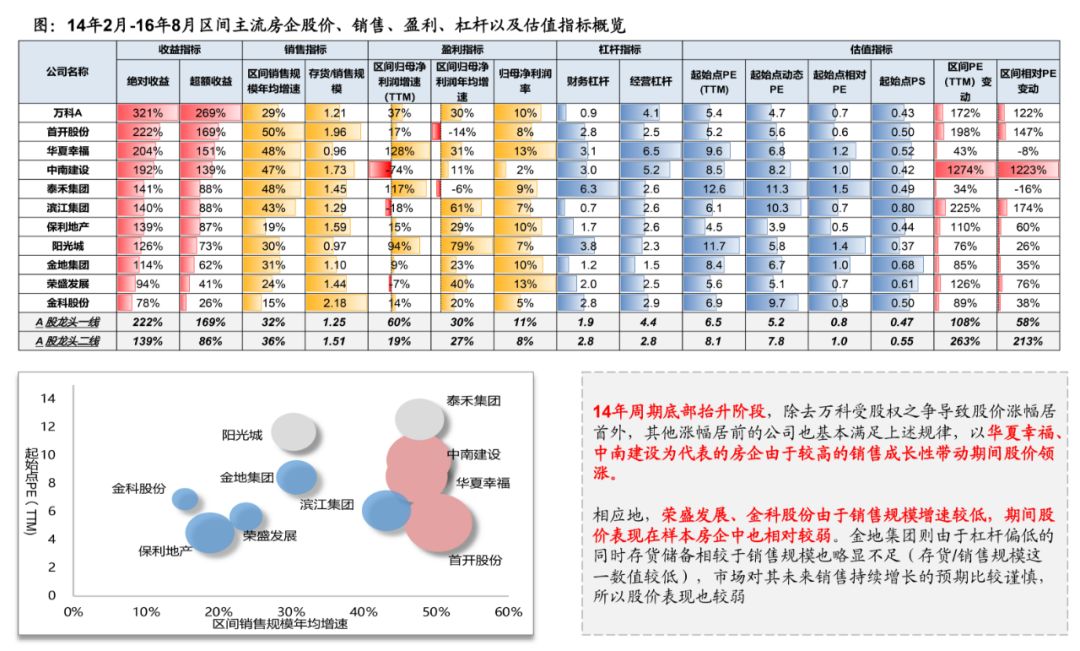

再看

销售增速见底并逐步抬升的阶段

,由于板块在此期间具备系统性的投资机会,我们认为更应该关注哪些公司表现更为优异。

总结来看,这期间

股价表现优异的公司满足以下几个特征

:(1)在市场景气度的配合下,能够

将高杠杆高周转兑现为较高的销售增长弹性

;(2)

估值具备相对优势

,不存在明显的高估。

站在目前时点,

我们继续推荐低估值的龙头房企,既兼顾了短期业绩的防御性又具备长期销售规模的成长性

。

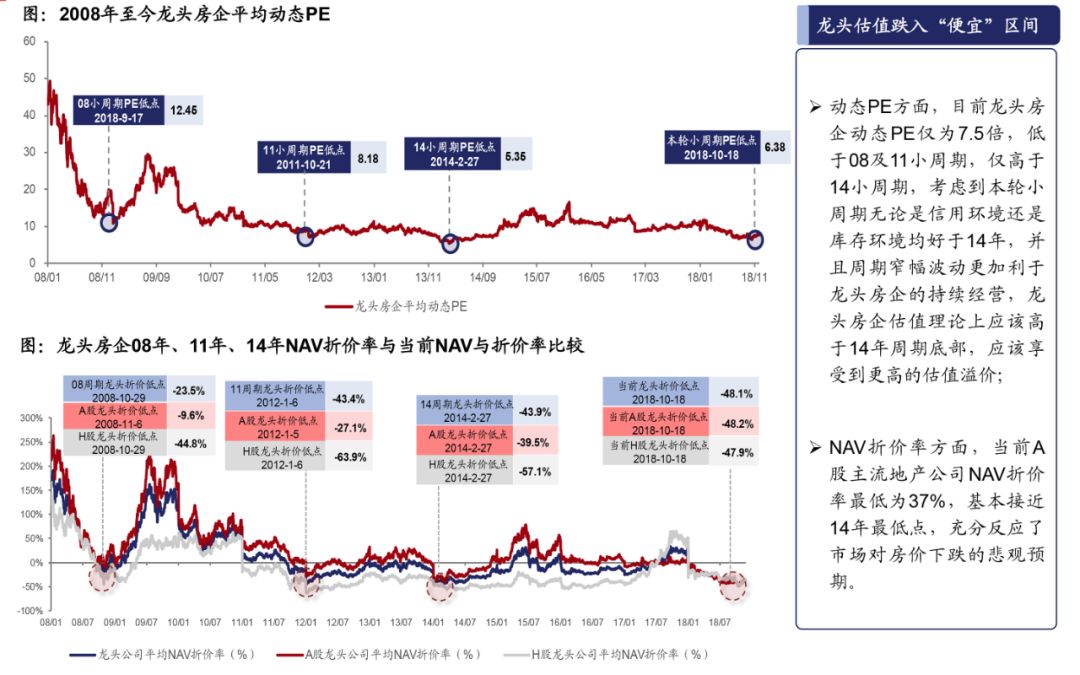

具体来看,

估值方面

,目前龙头房企平均动态PE约7.5倍左右,低于08年以及11年周期底部, NAV折价率约37%,基本接近14年底部的折价水平,

处于历史底部区域,市场的悲观预期充分反应

。

业绩方面

,龙头房企过去几年的销售规模增长

保障了18年及19年的结算业绩,考虑业绩增长后19年动态PE在6倍左右

。

此外,