01

上篇文章

《我的家庭保险规划逻辑》

里,有位朋友的留言跟大家分享下,他用自己理赔体验回答了很多人的疑问,当保单需要理赔的时候,自己办理是不是有如一些代理人所言的“艰难”。

非常感谢这位朋友,我也想就这个话题写一写。

在购买商业保险的问题上,大多数人的渠道来自线下代理人,愿意在互联网渠道购买的人依然是少部分的人。我认为有几方面的原因:

一是商业保险筛选本身比较复杂,市面上人寿保险公司有87家,每年都会推出成千款不同侧重点的保险,对于购买者而言,这个学习过程是蛮费心的,想找一个更便捷的方式,那么代理人就有存在的意义。

二是互联网渠道购买商业保险,在用户教育的渗透力上还比较弱,加上商业保险的每年消费额比较大,用户会存在产品筛选,购买服务以及理赔上的顾虑。线下购买的话,总归可以抓住代理人,或者看到分支机构,觉得这很踏实。

三是国内代理人的整体数量非常庞大,从2018年年初保监会的报告来看,国内代理人数量是800万,就算打个折扣,也有好几百万,这样一来,线下代理人的渗透力就很强,这也是我们很容易遇到代理人的原因,基数大嘛。

但这里存在一个矛盾点,自己筛选保险产品,面临的是产品鉴定的困难,代理人的筛选,面临的是人专业能力和品质的鉴定困难。

识人或者识别产品,总归要遇到一个。

我后台每天会有很多用户说退保的事情,绝大多数的退保原因都是早几年从代理人那里用很贵的保费购买了一个保障并不高的产品,然后一聊就发现,当初买保险是冲着人去的,对于产品本身并不了解,这就是识人带来人的风险。

我个人认为,在商业保险的购买上,最终还是要回归到对产品的理解,要有最起码的保险认知,比如要知道对方提供的这个产品是否符合自己的保险需求,对应的保障有哪些,这个产品的性价比是不是如他所说那么好,市面上是否还有其他同类产品可以进行对比,代理人对于条款的解释是否让人信服等等。

简单来说,如果代理人在忽悠你,你得有能力去看穿这种忽悠,而不是被他的销售话术而影响,购买了并不适合自己的产品,到了三五年之后,再去退保,这个损失就非常大。

02

关于理赔的实际操作上,我分享一点自己的理解:

理赔有两个关键点:

一是买保险的前端:投保过程中,尽量对产品多做了解,尤其是条款的设定,健康告知部分的疑虑询问,都要弄明白。

如果是在互联网渠道购买,通过很多方式来解决,比如智能核保功能,人工客服咨询,保险顾问,人工核保,邮件核保。如果是线下购买,就需要让代理人解释清楚,如果代理人只是随意解释的话,那么未来理赔上出现的风险,就需要自己来承担,这个认知必须要有。

二是保险的后端:了解理赔的设定逻辑和执行细节,这样就避免自己在理赔问题上,被其他人误导,比如产生“线下理赔就是比线上理赔要快和好”的结论。

其实,当一个保险被销售出去后,理赔本身的职责就转移到保险公司身上,未来真的需要理赔的时候,是在中国保险法的框架下,有非常严格一套流程。这个流程的工作效率,本质上并不会因为“投保人是个人理赔或者代理人理赔”而产生多大的差异。

03

理赔流程中最核心的内容就是理赔资料的准备,这永远都是当事人或者家属去准备,并且在打客服电话报案的过程中,保险公司提供的理赔申请书中有详细的“理赔申请须知”,逐项对照准备材料。

给大家看下华夏保险公司的理赔申请书的样子:

再来看理赔资料部分:

帮助大家归纳下:

所有理赔案件中都需要的材料是:身份证、银行卡、保单。

在具体险种中,所需要的材料大致为:

1、重疾险:出院小结、检查报告即可。

2、医疗险:发票原件(或者经第三方报销后的分割单),门诊病历,如果住院的话,还需要出院小结。

3、身故类:死亡证明、户籍注销证明,受益人关系证明,如果涉及到交通事故身故,需要额外提供道路交通事故认定书,如果因驾驶机动车身故,还需要提供驾驶证、行驶证的复印件。

4、残疾类:除了医院的病历外,还需要额外提供残疾鉴定报告

上述材料中,医疗险理赔是需要发票原件,因为涉及到损失补偿原则,防止客户拿发票原件进行多家报销,原件就只能留在一家公司,其余的险种理赔,复印件就可以。如果保险公司对客户提供的材料存疑,他们会有部门进行调查核实。

代理人能提供的服务是辅助你完成材料的准备,然后代替你去递交理赔材料,做一些服务上的优化。但是投保人的保单如果资料提供有问题,或者在投保之前存在一些健康方面的问题,保险公司只会根据保单的约定来权衡是否拒赔。

04

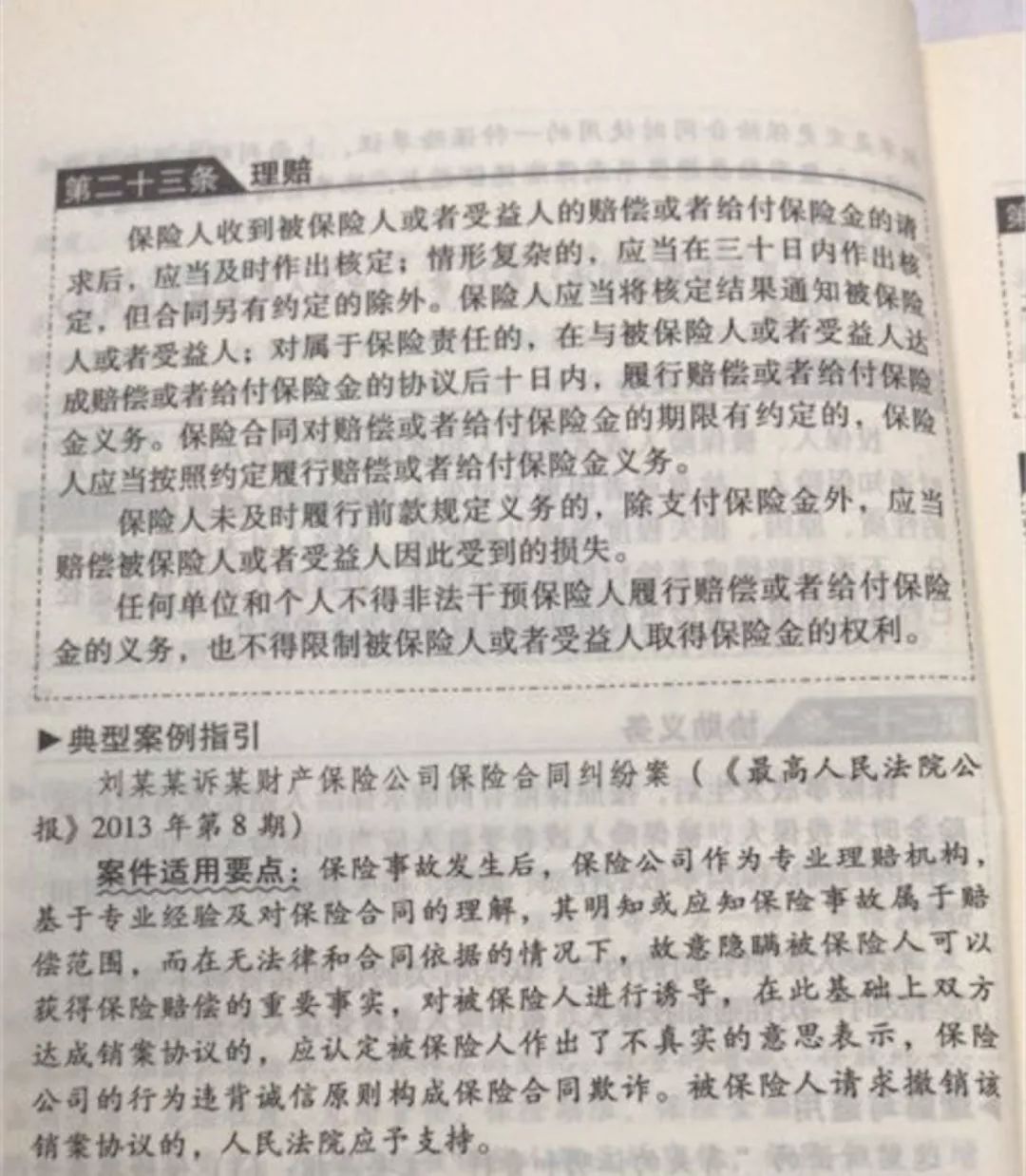

在时效问题上,中国保险法的第23条理赔部分,是有明确说明的,各家保险公司的结案周期都要根据中国保险法来规定:

我在用行业内工作人员的话解释:

保险法对于保险公司时效有几个要求:1、保险人在收到请求后,需要在30天内作出核定,这个收到请求的时间就是保险公司收齐客户完整理赔材料的时间,我们去保险公司交材料,保险公司是必须要出具一个材料交接凭证。

材料收齐后,如果保险公司没有在30天内给出明确的赔或者不赔的结论,保险公司会丧失因不如实告知的拒付权。就是说,如果保险公司调查出来客户投保前有疾病并且足以拒赔,但是超过30天没有下发拒付通知书,那保险公司就只能认赔。