导读:昨日公布PMI数据,显示经济企稳向上的迹象进一步增强,这可能只是开始,3月后续公布的数据很可能进一步加强这一信号,债市面临的压力将会越来越大。

经济企稳信号增强,债市面临的压力越来越大。

昨日,官方公布了2月制造业PMI数据:①内外需改善共同推动需求面改善。②雇工和生产量指标显示生产活动向活跃。③购进价格和采购量小幅下滑,但仍处于较高水平。④企业对未来生产活动预期向好,产成品和原材料库存双生,补库存正在进行中。总的来说,经济企稳向上的迹象进一步增强。债市遭遇大幅调整,国债期货暴跌,国债和国开收益率也出现明显上行。

自年后央行“加息”以来,债市反弹已走过三周,在此期间经济企稳信号加强,通胀压力上升,资金面也并不宽松。但债市对这些“利空”似乎反应麻木,我们认为这一状态或难持续,随着3月公布的1-2月份经济数据逐渐出炉,经济企稳超市场预期将得到进一步验证,债市面临的压力也会越来越大。

2月PMI数据公布,显示经济企稳向上的迹象进一步加强。

2月中采PMI为51.6%,较上月上升0.3个百分点,高于去年同期2.6个百分点,已连续5个月保持在51.0%以上;生产指数、新订单指数等其它各主要分项均较1月上升。财新PMI也较前值上升0.7个百分点至51.7%。整体看,2月份制造业需求改善、生产活动趋于活跃。经济企稳向上的迹象进一步加强,具体来看:

![]()

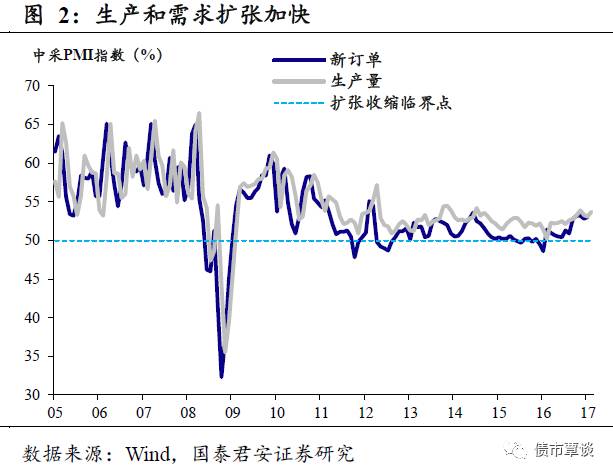

供需两旺。

2月新订单指数由前值52.8%上升0.2个百分点至53.0%。出口新订单指数由上月50.3%上升至50.8%,进口指数由50.7%上升至51.2%,内外需均出现改善迹象。生产活动趋于活跃。2月生产指数由上月53.1上升至53.7%,同时雇员指数也由49.2%上升至49.7%。2月PMI生产面的指数改善与发电耗煤、产能利用率等高频数据趋势吻合,预计1-2月的工业增加值数据将较去年年底改善。

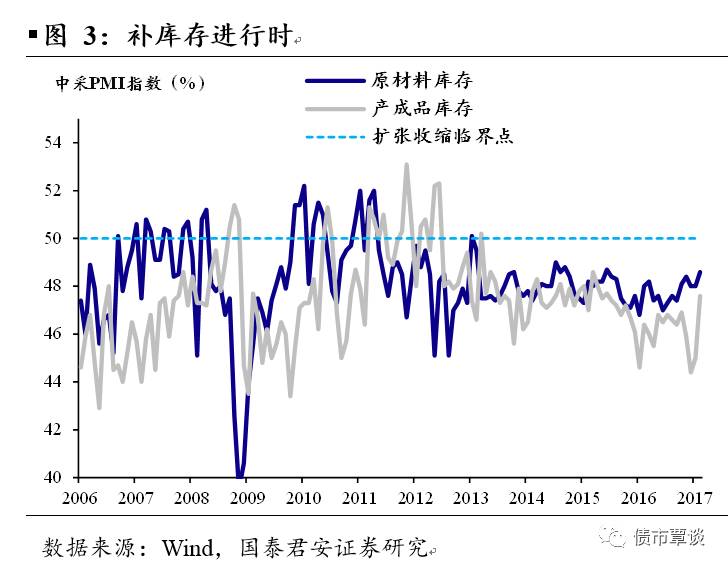

补库正在进行时。

原材料库存指数由上月48%上升至48.6%,产成品库存由45%上升至47.6%。产成品和原材料库存双双上升,对未来经营预期指数也上升至60%的高位,主动补库存正在进行时。但是我们也注意到,原材料库存与产成品库存之差收窄,主动补库意愿和对未来预期走势分化、采购量与价格走势也有分化,未来趋势仍待观察。

企业采购仍旺盛,密切关注价格向需求端的传导。

企业购进价格指数由前月64.5%小幅降为64.2%,采购量指数由上月52.6%下降至51.4%。虽然有所下滑,但采购的量价指标仍处扩张区间。特别是购进价格指数仍处于60%以上的高位,企业采购仍然旺盛。同时值得注意的是,出厂价格有上月54.7%升至56.3%,连续7个月处于扩张区间,应密切关注向需求端的价格传导效应。我们预计,2月的PPI同比增速可能接近8%。

企稳的信号加强,PMI只是开始。

2017年以来,宏观经的表现超出预期的强劲,无论是具有“领先”意义的金融数据,还是同步的发电耗煤、开工率等高频指标,亦或重卡、挖掘机销量等“草根”数据,都释放出比较积极的信号,我们预计3月份公布的1-2月份的经济数据很可能会进一步确认经济的超预期表现,而昨日公布的PMI数据只是开始。

短期看,3月份公布的数据大概率将确认经济的强劲表现。年内看,经济企稳向上超出预期的可能不断加大,博弈经济下行的风险也不断加大。通胀方面,虽然CPI预测的基准仍是温和通胀,但非食品环比攀升,中游崛起,下游酝酿涨价均不断提示我们关注涨价向下游传导的可能,PMI的出厂价格上升又是新的例证;PPI虽然大概率在未来1-2月见顶,但后续回落速度较慢,4季度前大概率维持高位。随着未来宏观数据的公布,债市面临的压力将会越来越大。

经济向上,债市下跌。

昨日债券市场显著下跌,国债期货大幅收跌,

TF1706

、

T1706

收盘分别下跌

0.35%

和

0.62%

。一级市场需求一般,续发国开债中标利率较前一日二级市场上行。二级市场方面,利率债收益率普遍上行,长端上行幅度大于短端。股市上扬,创业板收红,上证综指上涨

0.16%

,创业板指上涨

0.25%

,军工板块和新疆概念较强。大宗商品走势分化,双焦强劲上涨

5%

以上,动力煤小涨

0.66%

;铁矿和螺纹下跌。有色、化工、农产品涨跌各现。外汇市场,离岸在岸人民币汇率均显著走贬。

【货币市场:资金面继续收紧】

央行仍净回笼,资金面持续收紧。

昨日,央行开展

100

亿

7D

逆回购、

100

亿

14D

逆回购和

100

亿

28

天逆回购,同时有

700

亿逆回购到期,净回笼

400

亿资金。隔夜利率下行

11bp

至

2.64%

,

7D

利率下行

41bp

至

3.31%

,

14D

利率下行

19bp

至

3.85%

。长端

Shibor1M

、

Shibor3M

基本与上一交易日持平。交易量较上个交易日增加

0.69%

,其中隔夜较上个交易日增加

514.6

亿,

7D

减少

58.9

亿,

14D

减少

366.75

亿。交易所资金

GC001

加权平均利率下行

92bp

至

3.3726%

,

GC007

加权平均利率下行

29bp

至

3.2896%

。

人民币显著贬值。

昨日,离岸人民币兑美元汇率贬值;在岸人民币对美元即期汇率同样走贬,在岸离岸两地仍保持一定的汇差倒挂。截至昨日

20:00

,美元兑人民币在岸即期汇率上行

135bp

至

6.8824

;美元兑人民币离岸即期汇率上行

154bp

至

6.8710

;人民币

12

个月远期汇率为

7.0189

。

【利率债市场:多数上行】

一级招标大多低于预期。