单克隆抗体拥有对单一靶位的专一性及高亲和力,单抗类药物的作用体现出作用强度高、特异性强的特点。通过与细胞表面或胞质中的相应抗原结合,通过不同机制发挥治疗作用,包括干扰细胞信号通路、引发表面抗原的内吞、引导毒性分子聚集、招募免疫细胞等等。

药物化学家开发一个高活性、高特异性的靶向小分子要耗时数年,但开发相似的单抗只要几个月。以2005年~2016年间的数据分析,I期临床研究的抗体类药物最终成功率超过22%,是同期小分子创新药成功率的两倍!难怪制药企业都热衷于开发抗体药物。

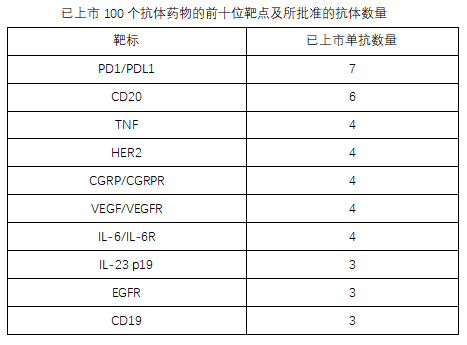

不过虽然批准上市的抗体药物已经过百,但药用的靶点还很有限,前10个靶点就占了现有抗体药物的40%,其中PD1/PDL1抑制剂以7个占首位,耗竭B-细胞的CD20抗体则以6个紧随其后。

免疫检查点在肿瘤免疫治疗上的中心地位,给先期上市的PD1/PDL1抑制剂带来巨大成功,Merck的PDL1抑制剂pembrolizumab 2019年销售额超过110亿美元,预计2025年将超过250亿美元。这些成功吸引同类抗体药物的开发,每一个开发者都希望能从中分一杯羹。PD1/PDL1抑制剂临床应用的细分,将给后续的开发者带来一线希望。

免疫抑制类的抗体药物也有巨大成功。AbbVie治疗风湿性关节炎的TNF单抗药物adalimumab是目前年销售额最高的药物,2002年批准上市,2019年的销售额近200亿美元;强生的同靶点单抗infliximab比前者早四年上市,2015年达到销售峰值100亿美元,2019年的销售额仍超过50亿美元。这个获利丰厚的TNF,IL2信号通路的赛道吸引不少后来者来争抢蛋糕,目前已经各有4个抗体药物上市。

这种靶点集中度也反映在临床试验在研抗体药物中,全球临床在研的抗体共有870个,前10个靶点就占了36%。

快速跟进的抗体新药主要来自中国。

针对成熟靶点的抗体开发出现了双特异性抗体等新形态,以突出差异化。不过PD1/PDL1, HER2, CTLA4, EGFR 以及CD20仍在开发管线中保持压倒性的数量。PD1/PDL1合计占了1/10位居首位,CD3则紧随其后,但现在是作为双特异性抗体中招募T-细胞,而不是耗竭T-细胞。4-1BB, LAG3 以及CD47也进入热门行列。

癌症是目前抗体药物的主要临床应用,虽然PSC9K抗体用于血脂调节已经上市,但非肿瘤应用的抗体药物还很少。这些批准的单抗中,分布在13个病种,其中抗肿瘤有41个,接下来是血液病、皮肤病及神经系统疾病,关节病和传染病也各有6个。实际上,直到2014年肿瘤抗体与非肿瘤抗体的在研数量几乎对半开,但在过去5年间,肿瘤抗体的数量越来越多,2019新开展的抗体类临床实验,肿瘤抗体是非肿瘤抗体的二倍多。

由于Covid-19的出现,抗感染类抗体成为亮点,有20多个针对SARS-COV-2的产品在临床试验,使得S蛋白成为最热门的十大靶点之一。

有些学者认为,目前抗体药物靶点集中的现象在新药研制开发历史中是正常的,毕竟确认一个有成药价值的靶点不是容易的事,也只有量的积累了,才可能有进一步的精耕细作,学术界和产业界现在更加关注抗体药物临床应用的细分,在延长抗体药物市场寿命的同时,也提高临床治疗的针对性。