(项目融资第174讲,地方平台发行公司债的审核条件放松。第一部分:借新还旧发债门槛放松,城投债到期回售压力大。第二部分:城投公司债发行放松影响几何?第三部分:如果交易所放松借新还旧,哪些城投明显受益?

本期主要介绍近期城投债发行的新动向、影响及受益群体。

近期,地方平台发行公司债的审核条件放松

,

利好

两类城投公司:1.2016年9月之前发行过公司债,但之后未发行过公司债的城投。2.因募集资金用于省级保障房项目发行过公司债的城投。

具体分析文章里都有。债券狗喜大普奔。。。

插播一则招聘启事:

某大券商招聘有经验、有资源的投行项目承揽人员(来与小编做同事哦),欢迎大家报名和推荐。座标北京,有意者招呼小编。

![]()

![]()

![]()

![]()

第一部分:借新还旧发债门槛放松,城投债到期回售压力大

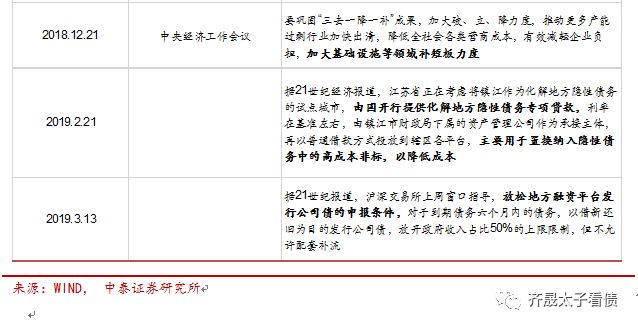

城投债市场荡起涟漪。3月13日,有消息称,近期监管部门发布窗口指导,放宽了地方融资平台发行公司债的审核条件。

第一财经记者询问了多家券商和城投平台后获悉,“放宽”的同时也有限制条件。具体而言,对于以借新还旧为发债目的所发行的公司债,可不受政府收入占比上限为50%的限制,且所募集资金只能用于偿还交易所公司债。

不过,也有券商称尚未收到通知。另外,截至发稿,尚未有官方回复。接受记者采访的多位业内人士表示,取消“单50”限制一定程度上可缓解城投平台的再融资压力。中信证券固收首席分析师明明对第一财经称,在一季度偿债压力最大的时期进行窗口指导,对城投再融资边际改善显著,同时也会影响其他市场的发行约束条件。

取消“单50”限制

一位券商分析师对记者说道,“上周调研时发现有平台收到了监管窗口指导。”通知主要表示,对于6个月内到期的债务,若以借新还旧为发债目的,则取消“单50”限制。

由此看来,取消“单50”有两个限制条件,一为6个月内到期债务,二为借新还旧,即所募集资金只能用于偿还交易所公司债。多位业内人士对第一财经表示,取消“单50”限制后,将缓解部分城投平台的融资压力,也可以说是利好城投债。

国盛证券固收首席分析师刘郁向记者称,本次窗口指导对两类城投利好明显,

一类是2016年9月之前发行过公司债,但之后未发行过公司债的城投,也即因“单50”限制无法发行公司债的城投;另一类是因募集资金用于省级保障房项目发行过公司债的城投,此次窗口指导有利于这类城投再次发行公司债借新还旧。

关于城投公司的再融资境遇,东方金诚报告分析,近年来城投公司全部债务规模逐年大幅增加,目前已处于高位水平,预计2019年仍将面临较大的再融资压力,债务增速将有所放缓。东方金诚还称,今年城投公司资产质量及盈利能力难有明显改善,随着市场化转型或重组步伐的加快,部分城投公司的经营风险料将加大。

而在今年的政府工作报告中,也提及了到期债务问题。政府工作报告指出,要合理扩大专项债券使用范围。继续发行一定数量的地方政府置换债券,减轻地方利息负担。鼓励采取市场化方式,妥善解决融资平台到期债务问题,不能搞“半拉子”工程。

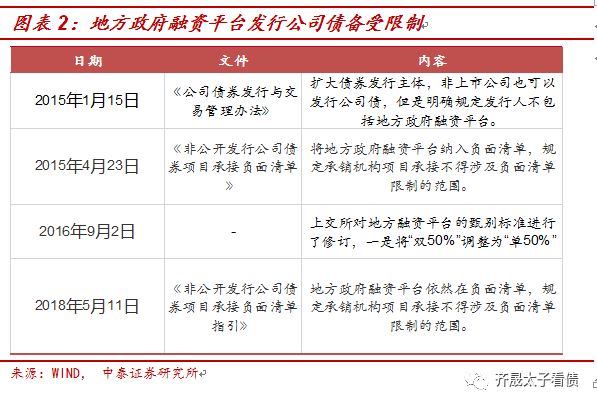

所谓“单50”,即指发行人来自所属地方政府的收入占比不得超过50%。这一限制要追溯到2015年,彼时《公司债券发行与交易管理办法》刚颁布实施。这一办法不仅拓宽了发行主体范围,并且明确指出对由地方政府及其部门直接或间接控股的企业申请发行公司债券,若发行人属于退出平台类,或者涉及土地开发、政府项目代建等相关业务的,其报告期来自所属地方政府的收入和现金流占比均不得超过50%,募集资金用于省级保障房的除外,这一标准被业内称为“双50”限制。

而到了2016年9月2日,上交所对地方融资平台的甄别标准进行了修订,具体为,一是将“双50%”调整为“单50%”,即报告期内,发行人来自所属地方政府的收入占比不得超过50%,取消现金流占比指标;二是调整指标计算方法。

再融资压力不减

今年即将到期和回售债券规模的增加正考验着地方政府融资平台的再融资能力。根据东方金诚统计,2019年,约1.4万亿元城投债将到期(不包括2019年发行并于年内到期的短融、超短融),约0.67万亿元城投债进入回售期。

一位债市从业者向记者表示,在城投债存量债券规模持续升高的基础上,预计2019年城投偿付压力不减,到期回售承压,仍存在较强的再融资需求。东方金诚亦分析称,2019年城投公司的融资成本将继续上行,另外在往市场化转型过程中,区域内平台的重组整合将是大趋势,即“小城投”面临被兼并注销的风险,而“大城投”随着经营性业务增加,经营风险有可能累积增加。

另外,据国金证券统计,2019年城投债总偿还量为1.92万亿,较2018年(1.85万亿元)略有增加。国金证券固收分析师周岳称,全年来看,考虑到2019年到期量依然很高,城投债发行端除非大幅放松,否则再融资压力依然较大,其中3月压力最大,到期和回售量均达到年内最高值。

明明对第一财经表示,前期市场均在担心城投融资和偿债能力和空间,而此时交易所在一季度偿债压力最大的时期进行窗口指导,对城投再融资边际改善显著,同时也会影响其他市场的发行约束条件。

不过上述债市从业者还提及,这一消息虽然利好城投,但传递到低评级城投债可能还需要时间。“这更多的是解决了融资渠道,并没有解决投资人风险偏好。” 对于一些低评级的县市政府平台,投资人意愿不足仍是一大难题。

国金证券研报显示,2019年,江苏省城投债到期和回售压力最大,此外浙江、湖南、贵州等省的回售规模较大;而城市中,南京、苏州、镇江等到期城投债规模排名较前,贵阳、绍兴、盐城等回售规模较多。

据21世纪经济报道,上交所对地方融资平台发行公司债的审核条件有所放松,对于到期债务六个月内的债务,以借新还旧为目的发行公司债,放开政府收入占比50%的上限限制,但不允许配套补流。当前城投债已经成为投资者热捧的投资标的,若放松公司债审核限制,又会对城投债整个板块带来什么影响呢?

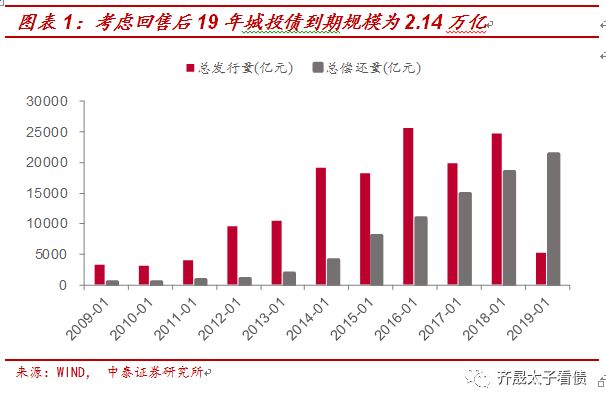

在不考虑回售规模的情况下,19年城投债到期规模已经与18年相当,为1.84万亿,而实际中还有5700亿元债券于19年进入回售期,按照18年52%的回售率计算,

19年城投债总到期规模为2.14万亿,压力与18年相比有增无减。

与此同时,城投平台发债备受限制。

以公司债为例,2015年虽然放开公司债的发行主体限制,但是明确规定地方政府融资平台除外,在随后下发的负面清单中也有地方政府融资平台身影。即使到了2018年5月,证券业协会下发《非公开发行公司债券项目承接负面清单指引》上,地方融资平台公司也依旧位于其上,政策限制导致城投债的再融资障碍重重。

面临逼近的偿债高峰,平台的发债限制不得不边际放松。

尽管出于控制地方政府隐性债务目的,融资平台的发债要求不能轻易放松,但18年信用风险事件多发,为了守住防风险底线,

18年的国常会会议召开后,地方融资平台的合理融资需求就以各种方式被保障,其中也包括债券融资。

在去年12月发改委下发的1806 号文中,就已体现了对城投发债的支持,其中第二类优质企业的划分范围在一定程度上可以理解为是对基建的定向支持,头部城投的优质企业债发行通道已经先行打开,本次交易所再次放松发债限制并不意外。

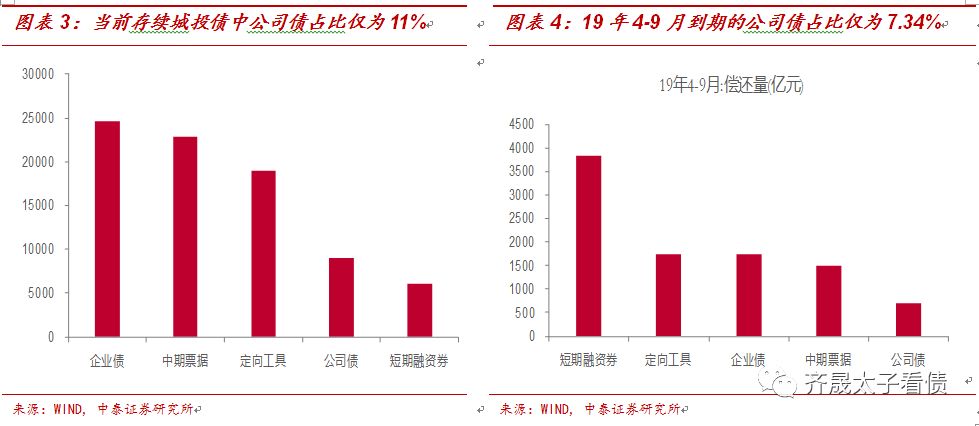

按照wind的城投债口径,考虑企业债、公司债、中票、短融、定向工具下,当前城投债存续的债券规模为8.15万亿,不过由于前期政策限制,导致公司债一直以来就并非城投的主流融资手段。其中公司债的规模并不高,总规模为0.90亿元,占总存续债的比重为11%。

在19年4-6月内到期的城投债中,公司债的规模为699亿,占比也仅为7.34%,总规模有限。

分主体评级来看,当前高等级主体发行公司债的现象更普遍,AAA主体存续的债券中有14.30%为公司债,AA+为13.03%,AA、AA-仅分别为6.55%、2.19%。

不过在未来6个月到期的城投债中,AA主体中的公司债占比达到13.47%,短期内低等级主体的再融资压力得到缓解。

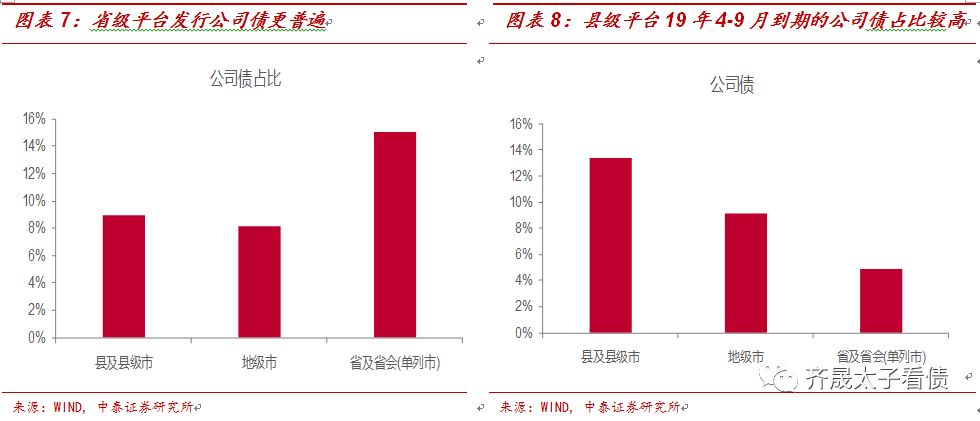

分行政级别看,当前省级平台发行公司债更便利,省级平台存续债券中有15.01%的规模为公司债,而地级市、县级市平台中仅分别有8.13%、8.94%的规模为公司债。

不过在未来6个月内,县级平台的到期债务中公司债占比较高,达到13.40%,放松公司债发行能有限缓解县级平台的再融资压力。

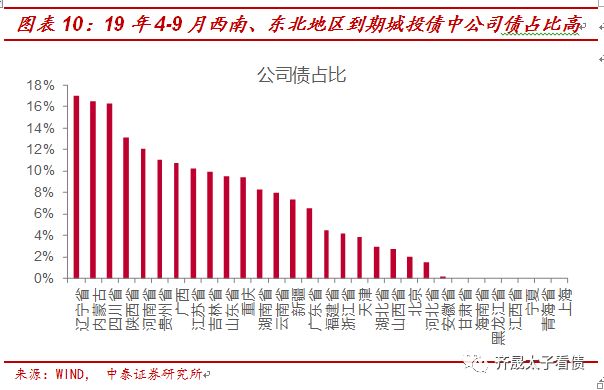

分省份看,当前存续的城投债中,公司债占比最高的省份分别为黑龙江、云南、福建、北京、山东,基本均在15%以上,西南、东北等关注度颇高的省份中公司债占比基本在平均数以上。

在未来的6个月到期债务中,也是西南、东北地区的公司债占比偏高,

其中辽宁、内蒙古、四川、陕西、河南五地到期的城投债中,公司债占比均超过了10%。

在当前存续的城投债中,公司债的比重偏低,且集中在高等级、省级平台中,长远来看,放松公司债借新还旧对城投债整体的利好也相对有限。但短期来看,由于未来6个月到期的城投债中,主体评级为AA、行政级别为县级以及西南、东北省份的平台到期债券中的公司债占比偏高,基本超过10%,能有效控制城投债整体板块的尾部风险。

(摘自:中泰固收 作者: 胡玉霜 齐晟)

近期沪深交易所地方融资平台发行公司债的申报条件有所松动,对于6个月内到期的债务,以借新还旧为目的发行公司债,如果放松了原先的“单50%”上限,会有什么样的影响呢?

在此之前,交易所对城投平台的发债

要求,经历过两次变迁:第一次是2015年,认定了城投公司在交易所发债的标准,提出了“双50%”的限制;第二次是2016年,城投发行公司债门槛由“双50%”调整为“单50%”,有所收紧。

具体来看:

2015年1月15日,证监会正式发布《公司债券发行与交易管理办法》,将发行人由上市公司扩大至所有公司制法人,但其中六十九条明确规定发行人不包括地方政府融资平台公司。在实际操作中,鉴于没有统一的地方政府融资平台名单,证监会对已经退出银监会平台的类平台公司发债有所放松,并于2015年7月底制定了相应的甄别标准,有以下两种情形的发行人不得发行公司债券:

1.被列入银监会地方政府融资平台名单;2.最近三年(非公开发行的为最近两年)来自所属地方政府的现金流入与发行人经营活动现金流入占比平均超过50%,且最近三年(非公开发行的为最近两年)来自所属地方政府的收入与营业收入占比平均超过50%,但募集资金用于省级保障房的除外。

这意味着城投只要满足不在银监会平台名单内,并且最近三年(非公开发行的为最近两年)来自所属地方政府的现金流平均占比或者营业收入平均占比有一项不超过50%就可以发行公司债。此外,募集资金用于省级保障房的可以豁免“双50%”限制。

2016年9月2日,媒体报道证监会与上交所确认提高类平台发行公司债的门槛,对甄别标准进行了以下修订:

1.将“双50%”调整为“单50%”,

即最近三年(非公开发行的为最近两年)来自所属地方政府的收入与营业收入占比平均不得超过50%(募集资金用于省级保障房的除外),取消现金流占比指标。

2.调整指标计算方法,

发行人可自主选择算术平均占比或加权平均占比作为地方政府收入占比计算方法,加权平均占比=各年度源自地方政府的收入总额/各年度营业收入总额*100%。

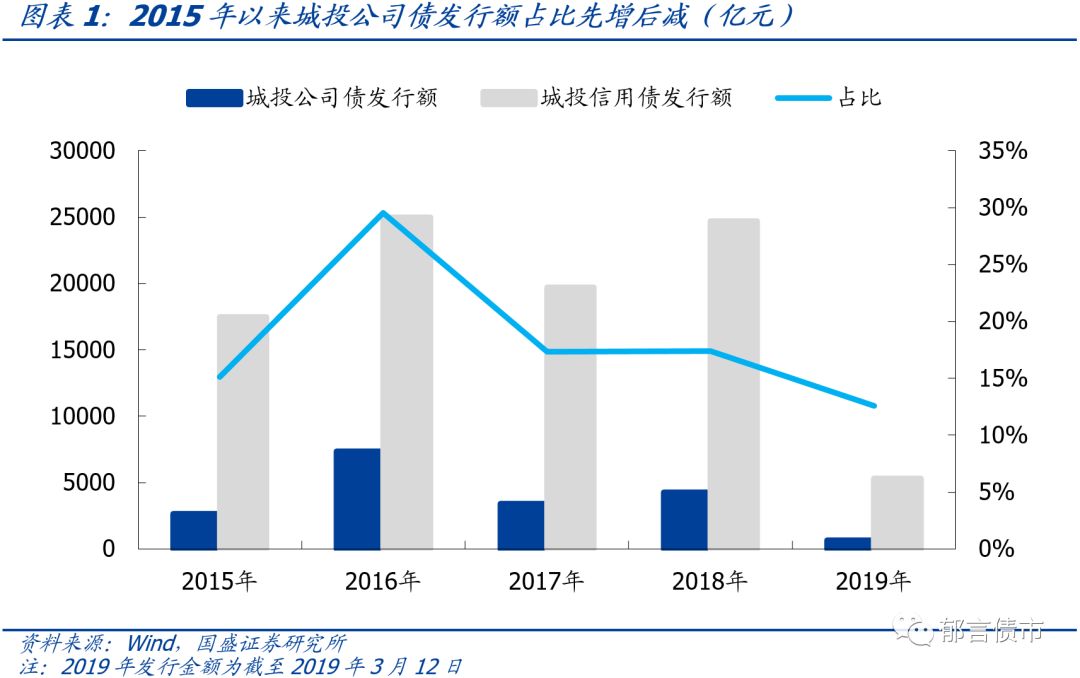

从城投公司债发行额及占比可以看出,

2016年为城投公司债发行大年,全年发行金额高达7380.1亿元,占当年城投信用债发行额的29.5%。17年城投公司债发行额下降至3710.8亿元,占比下降为17%。18年公司债的发行占比基本与17年持平。可见17年的下降与16年9月提高公司债发行门槛有较大关系。