1

、

2017

年净开

268

家,年末总门店

2724

家。

截至

2017

年底,公司门店总数

2724

家,其中自营店

276

家(专卖店

7

家、商场店

269

家),加盟店

2448

家(专卖店

1148

家、商场店

1300

家),全年净开

268

家,其中四季度净开

118

家。

我们预计公司未来每年仍将保持

200

家以上的净开店速度,在加强三四线渠道下沉的同时也将加密一二线城市布局,进一步强化渠道能力

。

2

、

2017

年收入增

31%

至

38.05

亿元,综合毛利率降

1.96

个百分点至

32.38%

。

2017

年实现收入

38.05

亿元,同比增长

31.14%

,综合毛利率降

1.96

个百分点至

32.28%

;其中加盟店收入占比最大,达

63.14%

,且收入增长

39.91%

最快。

其中

1-4Q

收入分别增长

17.93%

、

30.5%

、

40.95%

和

33.8%

。

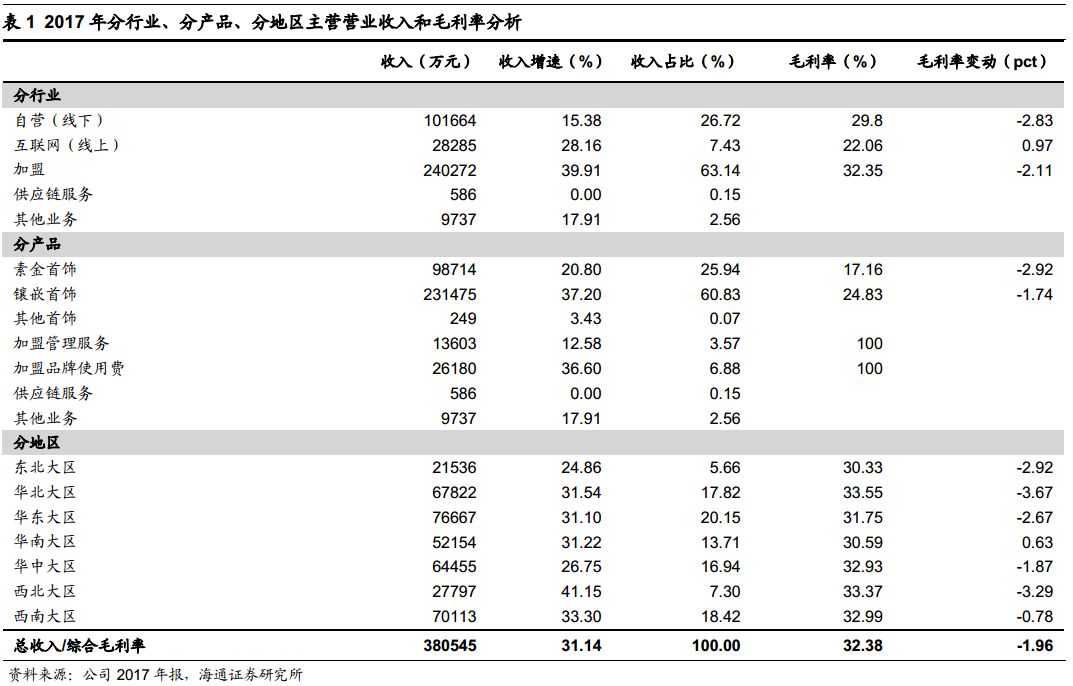

①

分行业

:

线下自营

收入达

10.16

亿元,同比增长

15.38%

,占总收入的

26.72%

,毛利率减少

2.83

个百分点至

29.8%

;

互联网端

收入

2.83

亿元,同比增长

28.16%

,占总收入的

7.43%

,毛利率增加

0.97

个百分点至

22.06%

;

加盟

收入

24.03

亿元,同比增长

39.91%

,占总收入的

63.14%

,毛利率减少

2.11

个百分点至

32.35%

。

②

分产品

,

镶嵌首饰

收入最大,为

23.15

亿元,同比增长

37.2%

,占总收入的

60.83%

,其毛利率减少

1.74

个百分点至

24.83%

;

素金产品

收入

9.87

亿元,同比增长

20.8%

,占总收入的

25.94%

,毛利率减少

2.92

个百分点至

17.16%

;

加盟品牌使用费

增速最快,大增

36.6%

至

2.62

亿元,主因全年净增

286

家加盟店。

③分地区,各区域收入均有

20-40%

的增长,其中西北大区增速最快,同比增长

41.15%

至

2.78

亿元,占总收入的

7.3%

;各区域的毛利率均超过

30%

,除华南地区毛利率出现正增长(增

0.63

个百分点至

30.59%

)外,其余地区均有不同程度的下降,西北地区降幅最大,同比减少

3.29

个百分点至

33.37%

。

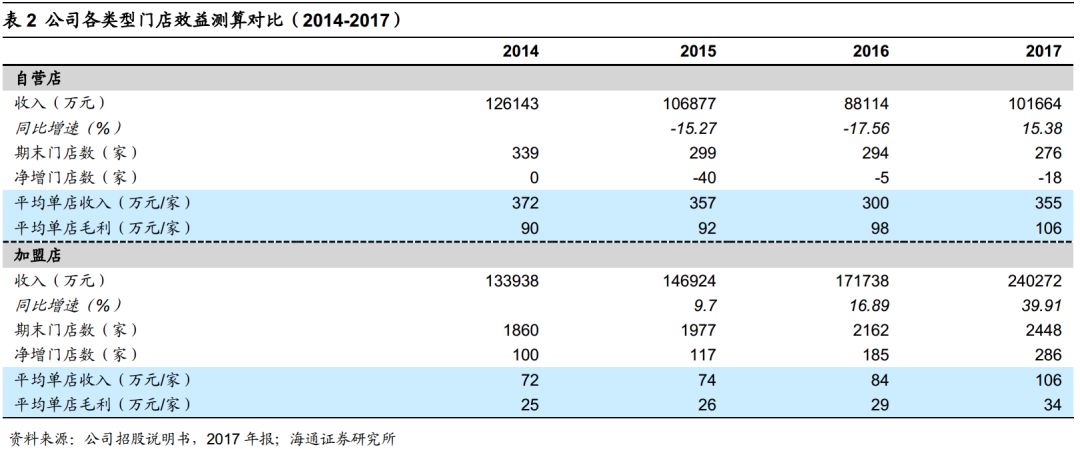

进一步拆分公司各类型门店的效益(表

2

):

(

1

)直营店:

2017

年收入增速

15.38%

,大幅扭转此前下滑趋势,

2017

年单店收入

355

万元,较

2016

年大幅提升,单店毛利也维持增长态势至

106

万元,我们估计主要和公司关闭经营效益较差的门店和品类结构调整有关。

(

2

)加盟店:

2017

年收入增

39.91%

,较

2016

年的

16.89%

大幅增长,全年净增

286

家门店较此前年份持续明显提速(预计

2018

年将进一步提速),

平均单店收入

106

万元保持增长态势,因此公司在加大加盟店扩张力度的同时也有望保持同等水平的收入提升

。

3

、

期间费用率减少

2.02

个百分点至

13.53%

,主要由于收入大幅增加导致销管费用率的降低。

其中

销售费用

增加

6335

万元,费用率减少

1.46

个百分点至

11.71%

,主要由于收入大幅增加导致职工薪酬费用率减少

0.88

个百分点;

管理费用

增加

1584

万元,费用率微降

0.07

个百分点至

1.99%

;实现

财务收益

636

万元,

2016

年同期为财务费用

932

万元,主要由于利息支出下降、利息收入增加以及汇兑损益增加。

4

、收入大幅增加叠加费用率双重改善,归属净利大增

39%

。

2017

年与政府补助相关的收益由“营业外收入”项目重分类至“其他收益”项目,

2017

年营业外收益

+

其他收益

1.11

亿元,较

2016

年同期增加

5711

万元,

最终全年归属净利同比增长

38.77%

至

5.92

亿元,扣非后增长

36.97%

,测算经营性利润总额同比增长

30.6%

。

其中

1-4Q

归属净利各增

20.32%

、

26.4%

、

30.2%

、

83.2%

,

4Q

大增主因加盟收入增长及政府补助增加,测算剔除政府补助影响后

4Q

归属净利增

67%

。

5

、员工持股计划叠加此前限制性股票激励,有效保障中期业绩成长。

公司于

1

月

11

日公告拟推限制性股票激励计划,

1

月

31

日已完成首次授予;

4

月

17

日公告第一期员工持股计划:参与对象包括董监高

8

人及其他员工不超

100

人,筹资上限

1.5

亿元,占总市值的

0.91%

,其中董监高占比超

50%

。两次激励计划均以董监高、覆盖中层管理人员、核心技术骨干以及重点培养人才为主要覆盖对象,体现公司对核心经营人员的重视,有利于调动员工积极性并留住优秀人才,为公司发展战略和经营计划的实现奠定良好基础。

维持对公司的判断。

公司定位中高端镶嵌珠宝,加盟为主、自营为辅快速下沉三四线城市,截至

2017

年末门店数达

2724

家,预计未来每年保持

200

家以上净增店的展店速度,在加强下沉的同时加密布点一二线城市,规模优势显著且充分受益消费升级;同时通过多元化产品结构、首创情景风格珠宝、独家引入百面切工技术,与港资品牌形成差异化竞争,以素金类吸引客流、以镶嵌类创造利润;员工持股计划叠加股权激励保障中期业绩成长。

更新盈利预测

。考虑到公司业绩超预期,以及股权激励成本费用的摊销等,我们更新预计公司

2018-20

年收入

47.9

亿、

57.6

亿、

67.3

亿元,同比增长

25.9%

、

20.2%

、

16.8%

;归属净利

7.3

亿、

9.1

亿、

10.8

亿元,同比增长

23.2%

、

25.0%

、

18.6%

,对应

EPS

各

1.5

元、

1.88

元、

2.23

元,剔除股权激励费用摊销后各增

28.6%

、

22.5%

、

17.2%

。参照可比公司

2018

年估值,考虑到公司偏高端的珠宝定位、轻资产模式有望继续推进快速扩张,给予

2018

年

25

倍

PE

,对应目标价

37.58

元,维持“增持”评级。

风险和不确定性。

行业需求疲软;存货管理风险;渠道拓展不确定;行业竞争加剧。

近期重点研究报告