精彩内容

据米内网2016年中国城市零售药店终端竞争格局数据显示,化学药TOP10品牌中,仅

施慧达药业集团(吉林)和

浙江莎普爱思药业两家国内药企上榜,排在首位的是辉瑞的阿托伐他汀钙片,销售规模达13.7亿元。此外,前十品牌合计销售规模近100亿元。

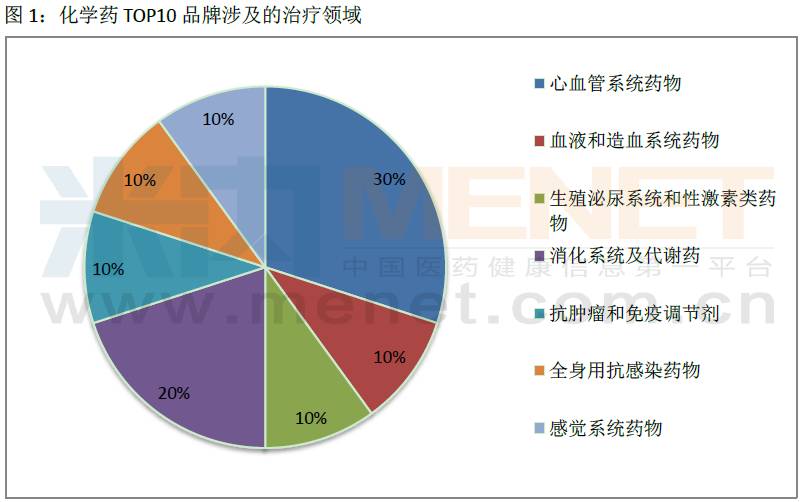

由图1可知,化学药TOP10品牌共涉及7个治疗领域,其中心血管系统药物所占的比例最大,为30%,消化系统及代谢药物紧随其后,所占比例为20%。由此可见,慢性病用药(立普妥、

施慧达、

波立维、

拜唐苹

、

拜新同等

)是中国城市零售药店终端化学药的主力。

从化学药TOP10品牌榜单中不难看出,大多数为外资企业产品,“

国内组

”中浙江莎普爱思药业的苄达赖氨酸滴眼液增速最快,较上一年增长13.77%。

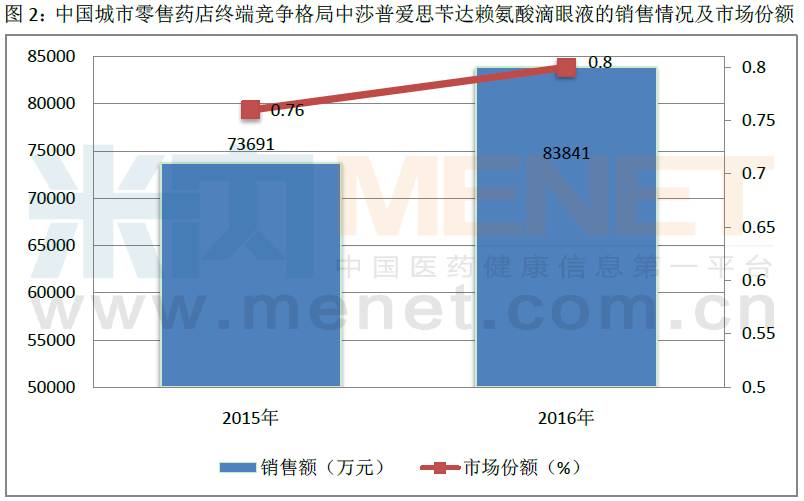

2016年,浙江莎普爱思药业的苄达赖氨酸滴眼液在零售药店市场的销售额较2015年有所增长,超过8.38亿元。在中国城市零售药店终端

化学药

竞争格局中,浙江莎普爱思药业这一产品所占的市场份额为0.8%。

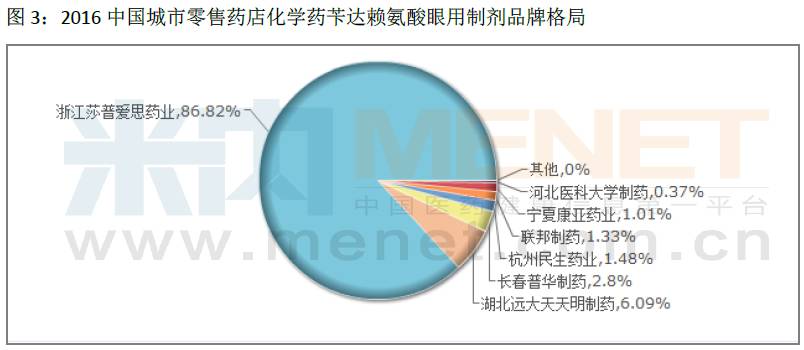

2016年苄达赖氨酸眼用制剂的领军企业为浙江莎普爱思药业,排在第二位的是湖北远大天天明制药,销售额仅为0.59亿元,增长率为4.79%。从市场份额来看,浙江莎普爱思药业近两年所占的市场份额均维持在86%左右,而湖北远大天天明制药从2015年的6.56%稍降至2016年的6.09%。

莎普爱思滴眼液(苄达赖氨酸滴眼液)作为浙江莎普爱思药业的核心产品,主要用于治疗早期老年性白内障。2017年为进一步提高莎普爱思滴眼液的销售量,浙江莎普爱思药业继续增加广告的投放力度,与具有影响力的电视台栏目合作,提升公司品牌的美誉度和忠诚度。此外,还重点宣传公司新产品单剂量莎普爱思滴眼液,以提高这一产品在白内障药物市场的占用率。

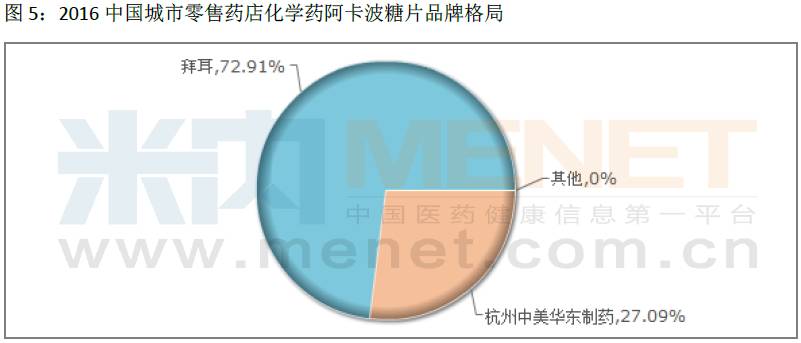

由化学药TOP10品牌榜单可知,2016年销售额超过10亿元的产品有4个,其中辉瑞的阿托伐他汀钙片销售额最高,为13.7亿元。除此之外,拜耳的阿卡波糖片与硝苯地平控释片的销售额均在9.5亿左右,2017年销售额有望冲破10亿元大关。

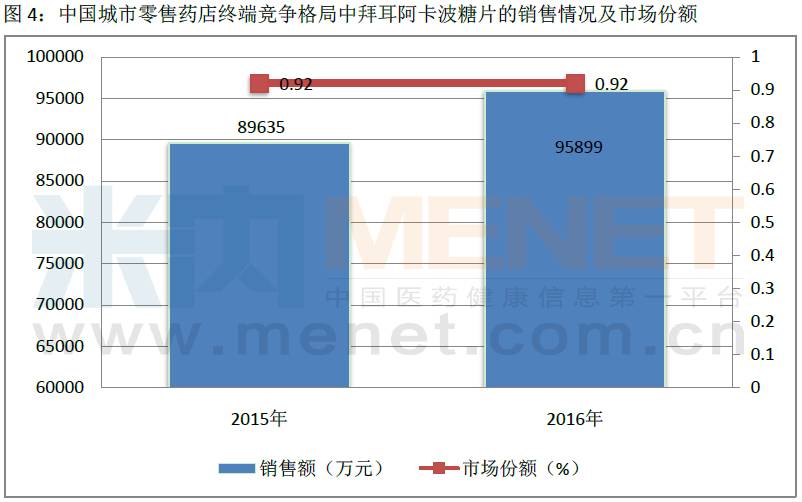

2016年,拜耳的阿卡波糖片在零售药店市场呈现上升的趋势,销售额为9.59亿元,增长率近7%。拜耳的这一产品在中国城市零售药店终端

化学药

竞争格局中的市场份额接近1%,与2015年持平。

阿卡波糖片仅2家企业生产,位居第二的杭州中美华东制药2016年在零售药店市场的销售额超过3.56亿元,增长率为17.94%。拜耳的市场份额从2015年的74.79%降至2016年的72.91%,而杭州中美制药则从2015年的25.21%上涨至2016年的27.09%。

阿卡波糖片作为中国糖尿病市场领域的畅销产品,无论是在医院终端还是零售终端均由拜耳占据市场领导地位。阿卡波糖片2016年在中国公立医疗机构终端的销售额超过57亿元,拜耳所占的市场份额高达67.73%。

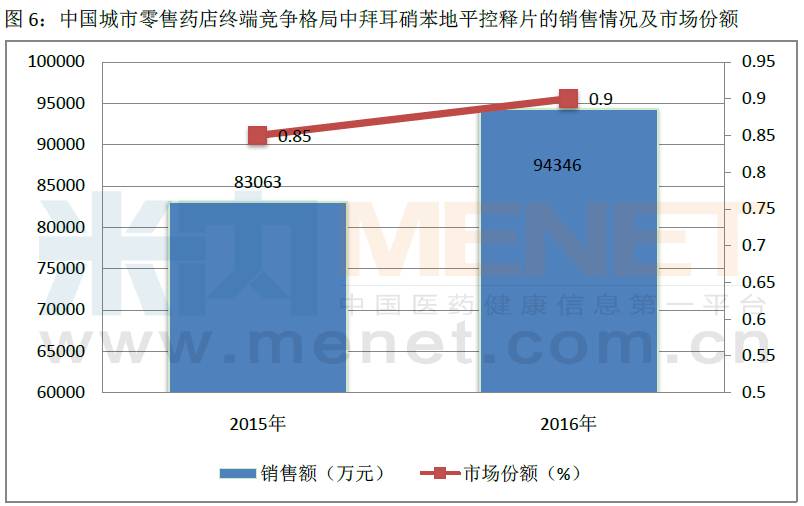

2016年,拜耳的硝苯地平控释片在零售药店市场增速较快,销售额达到9.43亿元,增长率为13.58%。其在中国城市零售药店终端

化学药

竞争格局中的市场份额由2015年的0.85%上涨至2016年的0.9%。

硝苯地平控释片也只有两家生产企业,分别为拜耳和上海现代制药。2016年上海现代制药的该产品在零售药店市场的销售额也有7899万元。在中国公立医疗机构终端竞争格局中,拜耳硝苯地平控释片

2016年

的销售额高达25.90亿元,上海现代制药该产品也达5.72亿元。由此可见,作为心血管系统药物中的畅销产品,无论在医院终端或是零售终端,拜耳的硝苯地平控释片均占据绝对领军地位。

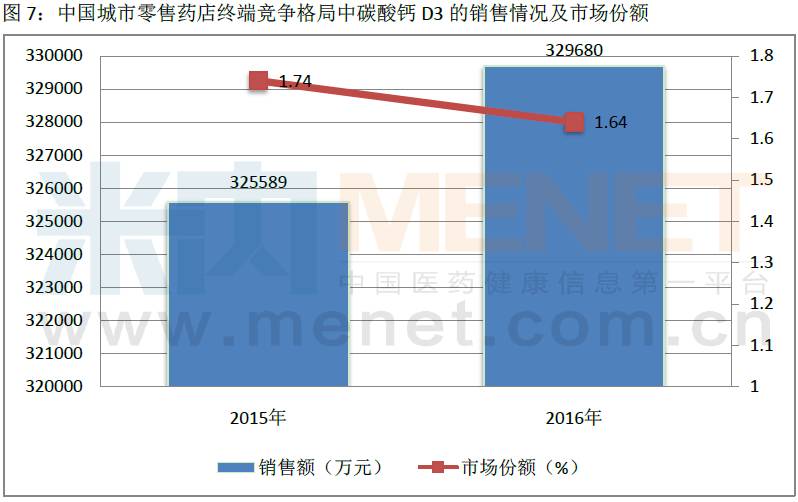

从化学药TOP10品牌榜单中可以看出,2016年仅惠氏碳酸钙D3片的销售额呈现下降趋势,与2015年相比下降4.63%。

由图7可知,最近两年,碳酸钙D3在零售药店市场中的表现继续向好,2016年的销售额近33亿元,该品种在整个零售药店终端所占的市场份额保持在1.6%左右。然而惠氏碳酸钙D3片的销售额却由2015年的8.53亿元下降至2016年的8.14亿元,其在中国城市零售药店

终端

化学药

竞争格局

中的市场份额由2015年的0.88%降至2016年的0.78%,这极有可能是因为受到同类产品的冲击导致。

据米内网数据显示,2016年同样出自惠氏的碳酸钙D3咀嚼片(II)在零售药店市场中的销售额为7.36亿元,与2015年相比,增长了12.77%。此外,北京康远制药的碳酸钙D3片(Ⅱ)在零售药店市场中的销售额同样有所增长,2016年的销售额为5.21亿元,同比增长2.76%,以上这些产品是否与惠氏碳酸钙D3片的销售额下降有关呢?

数据来源:米内网数据库智能版

注:米内网《中国城市零售药店化学药与中成药终端竞争格局》BI智能版中,所指“城市”的统计范围是:293个地市及以上城市,亦即中国所有地级及以上城市的实体药店(不含县乡村实体药店)。

哪家企业产品2017年的销售规模有望突破10亿元?

本文为原创稿件,转载请注明来源和作者,否则将追究侵权责任。

投稿及报料请发邮件到[email protected]