《首席经济学家》杂志创刊了,现在订阅更享优惠,请点击文末“阅读原文”或长按下文二维码。

作者:潘向东、刘娟秀

——宏观经济周度观察第3期

摘要

🔹 美国7月份通胀不及预期

美国7月份PPI环比下跌0.1%,低于预期的上涨0.1%;CPI环比上涨0.1%,低于预期的0.2%。此前公布的7月份美国ISM制造业PMI也出现回落,反映进入三季度后美国经济复苏速度略有放缓,较预期存在一定差距,但还是保持了不错的扩张态势。决定下半年继续加息与否的关键变量仍是通胀,在目前通胀速度回落的情况下,三季度继续加息的概率大大降低,美联储可能更倾向于暂缓加息,等待四季度出现更多支持经济复苏和通胀回暖的数据之后再行决定,但下半年启动缩表的可能性相对较高。

🔹 美元贬值提升非美元储备资产价格,外储继续回升

7月份外汇储备为30807.2亿美元,较6月份增加239.3亿美元;按SDR计为21884.02亿SDR,相比6月减少85.34亿SDR。2017年以来,美元指数持续下行,主要非美货币兑美元都有不同程度的升值,导致我国外汇储备中非美元资产的以美元标价显著提升,从而促使外汇储备名义规模整体上升。另一方面,外需回暖带动出口持续改善,尽管年初进口激增导致贸易顺差收窄,但进入二季度后已逐渐企稳回升,支撑外储回升。同时,国内经济向好、人民币兑美元汇率回升、国内外利差下行趋缓、央行加强跨境资金流动监测和宏观审慎管理等多因素共同促使资本外流减速,有助于外储企稳。下半年,伴随美国经济温和扩张,美联储渐进加息并启动缩表,美元指数可能再度走强,意味着人民币汇率外部压力可能回升,但外储大幅回落的风险较低。

🔹 对美欧韩出口放缓,铁矿砂原油进口收缩

中国7月份出口金额同比增长7.2%,回落4.1个百分点;进口金额同比增长11%,回落6.2个百分点;贸易顺差467.4亿美元,扩大39.8亿美元。7月份出口增速出现回落,低于市场预期,但7.2%的增速低于上半年平均水平仅约0.9个百分点,尚不能确认出口进入趋势性下行。7月份,美、欧、日制造业PMI分别回落1.5、0.8、0.3个百分点,但美、欧仍维持较强的扩张态势(56.3、56.6),在发达经济复苏情况继续向好的情况下,三季度出口暂不必悲观。从出口的不同国家地区来看,对美国、欧盟、韩国出口增速下降幅度较大,对总体出口增速造成拖累;对东盟、日本和香港出口增速回升。7月份,进口下降幅度大于出口,为今年以来最低增速。一方面,7月份PMI略有回落,国内工业生产扩张放缓,降低了进口需求;另一方面,以进口为主要来源的原材料库存高企,企业通过进口进一步补库存意愿有所降低。从产品分类来看,7月份铁矿砂及其精矿和原油进口数量分别减少845万吨和137万吨,合计少进口20.7亿美元,占月度进口总额收缩规模的29.9%。同时,大豆的进口数量大幅提升,国内消费需求旺盛。

🔹 钢铁有色价格上涨带动PPI环比回升

8月9日统计局公布数据显示,7月份CPI同比上涨1.4%,回落0.1个百分点,环比上涨0.1%;PPI同比上涨5.5%,与上月持平,环比上涨0.2%。7月份CPI环比略有上涨,符合季节性规律,但在基数抬升的情况下同比涨幅略有收窄。去年下半年物价上升较快,今年前7个月物价上升相对温和。下半年,预计工业生产扩张和经济增速略有回落,通胀维持温和上升,同比涨幅大概率控制在2%以内。今年上半年PPI上涨速度较2016年下半年显著放缓,7月份由降转升,短期价格继续上行,但9月份后将进入基数高峰,预计三季度PPI相对稳定,四季度出现回落。黑色、有色金属冶炼及压延加工业价格环比上涨幅度最大,分别达2.7%和1.5%,供给侧结构性改革推进和环保限产促使钢铁有色行业产能集中,产品价格大幅上行。

🔹 一周小结

国外方面,7月份美国通胀不及预期,进一步降低了三季度加息概率,预计美联储将延迟到四季度待更多支持复苏的数据出炉后再行决定;全球原油产量继续上行,国际油价低位徘徊。国内方面,外汇储备继续回升,美元贬值提升了非美元储备资产的价格,同时资本外流减速也起到一定作用。出口同比增速回落,对美国、欧盟、韩国出口增速下降幅度较大,但在发达经济复苏情况继续向好的情况下,三季度出口暂不必悲观。进口下降幅度大于出口,企业通过进口进一步补库存意愿有所降低,铁矿砂和原油进口规模收缩。通胀维持温和上升,供给侧结构性改革推进和环保限产促使钢铁有色行业产能集中,产品价格大幅上行。上周,市场流动性稳定,央行连续第二周实施小幅净回笼,比例上略微提升14天逆回购,适度增加平均投放期限,在缓解市场压力的同时依然倾向于维持相对略紧的平衡。近期人民币汇率持续上升,资本外流得到进一步有效控制,限制货币宽松的外部力量有所减弱,但国内金融去杠杆和规范资金通道的监管措施仍在进行中,短期货币政策大幅调整可能性较小,未来预计仍将在稳增长、防风险、稳汇率等多方面考虑下寻找平衡点。

正文

一周海外观察

1.1、 美国7月份通胀不及预期

美国7月份PPI环比下跌0.1%,低于预期的上涨0.1%,为近12个月以来首次下跌;7月份PPI同比上涨1.9%,回落0.1个百分点。7月份CPI环比上涨0.1%,低于预期的0.2%;7月份CPI同比上涨1.7%,回落0.1个百分点。

此前公布的7月份美国ISM制造业PMI也出现回落,反映进入三季度后美国经济复苏速度略有放缓,较预期存在一定差距,但还是保持了不错的扩张态势。决定下半年继续加息与否的关键变量仍是通胀,在目前通胀速度回落的情况下,三季度继续加息的概率大大降低,美联储可能更倾向于暂缓加息,等待四季度出现更多支持经济复苏和通胀回暖的数据之后再行决定,但下半年启动缩表的可能性相对较高。

1.2、 全球原油产量继续增长

国际能源署(IEA)公布月度原油市场报告,7月份全球原油产量环比增长52万桶,连续第三个月上升。7月份OPEC原油产量上涨23万桶/日,至3284万桶/日,创年内新高,主要是由于减产豁免国利比亚原油产量上升所致。此外,IEA还上调了2016-2017年全球原油需求预期。

今年以来,在欧美发达经济体持续复苏和中国经济企稳的背景下,全球经济增速与通胀预期显著回升,促使各主要品种大宗商品价格继续上行,但原油价格始终在低位徘徊。从需求角度看,伴随经济回暖原油需求有所改善,例如中国今年以来的原油进口规模大幅增长;但供给的增长同样不容忽视,OPEC成员国减产执行率始终偏低,地缘政治局势缓和促使部分产油国产量恢复性迅速增长,全球原油总产量不减反增。预计三季度原油价格大概率维持低位徘徊,对石油石化产业链的价格上涨构成限制。

美元贬值提升非美元储备资产价格,外储继续回升

2.1、美元贬值提升非美元储备资产价格

7月份外汇储备为30807.2亿美元,较6月份增加239.3亿美元;按SDR计为21884.02亿SDR,相比6月减少85.34亿SDR。尽管以美元计外汇储备连续6个月增长,但以SDR计外汇储备已连续5个月下滑。2017年以来,美元指数持续下行,主要非美货币兑美元都有不同程度的升值,导致我国外汇储备中非美元资产的以美元标价显著提升,从而促使外汇储备名义规模整体上升。另一方面,外需回暖带动出口持续改善,尽管年初进口激增导致贸易顺差收窄,但进入二季度后已逐渐企稳回升,支撑外储回升。同时,国内经济向好、人民币兑美元汇率回升、国内外利差下行趋缓、央行加强跨境资金流动监测和宏观审慎管理等多因素共同促使资本外流减速,有助于外储企稳。下半年,伴随美国经济温和扩张,美联储渐进加息并启动缩表,美元指数可能再度走强,意味着人民币汇率外部压力可能回升,但外储大幅回落的风险较低。

2.2、 人民币兑美元升值,兑非美货币回落

美元指数在2016年底阶段性见顶后进入下行阶段,在欧元区、日本等其他发达经济体经济逐渐回暖和特朗普新政预期效果下降的对比效应下,美元在进入2017年后持续走弱。2017年前7个月,美元指数跌幅达9.4%,同期人民币兑美元中间价升值仅3.0%,表明人民币兑非美货币同样出现了一定程度的回落。例如,人民币兑欧元、英镑和日元分别贬值8.2%、3.9%和2.2%。人民币兑美元连续升值,但兑主要非美货币出现一定回落,主要原因在于人民币在2014-2015年跟随美元对非美货币升值幅度较大,积累了调整的需求,适度调整有利于对非美经济体贸易的改善,抵消人民币兑美元升值对出口带来的负面影响。

2.3、 二季度贸易顺差企稳回升

2017年上半年,在欧美经济持续回暖的背景下,中国出口情况一改2016年的负增长局面,重回正增长并出现了持续性的改善。与此同时,在国内经济的短期上行和原材料进口价格大幅上升的双重影响下,年初进口增长激增,甚至导致2月份出现罕见的贸易逆差。进入二季度后,进口增速有所回落,贸易顺差稳中有升,对近几个月外储回升起到支撑。从上半年整体来看,贸易差额共计1850亿美元,较2016年上半年规模缩减550亿美元,贸易项下带来的资金流入较去年同期有所回落。

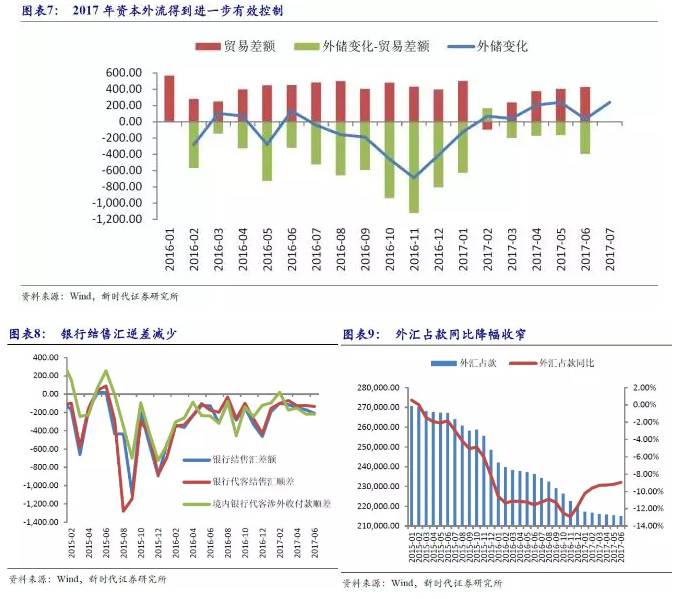

2.4、 资本外流得到进一步有效控制

上半年国内经济继续向好,工业生产和利润上行,基建及房地产投资维持高增长,出口持续改善,消费增速稳定,人民币兑美元汇率回升,国内外利差下行趋缓,这些都使海外投资者信心得到一定修复,资本主动流出意愿有所减弱。外汇政策方面,央行一方面继续加强跨境资金流动的监测和宏观审慎管理,限制非正常资金流出;另一方面,通过短期收紧境内货币金融条件,保持人民币正利差优势,维护汇率稳定,有助于缓解资本外流压力。

从实际效果来看,上半年结售汇逆差规模有明显下降,显示境内外汇供求趋于平衡。上半年,按美元计价,银行结汇同比增长6%,售汇下降4%,结售汇逆差938亿美元,同比下降46%;银行代客涉外收入同比增长3%,支出下降3%,涉外收付款逆差842亿美元,同比下降50%;其中,涉外外汇收付款逆差143亿美元,同比下降45%。忽略汇率变动、资产价格波动、结汇延迟等相对次要影响,通过“外汇储备变化-贸易差额”粗略估算资本流动总体趋势,上半年各月资本流出规模较2016年平均水平显著降低,合计流出规模在1400亿美元量级,较2017年下半年的5000亿左右规模大幅度压缩。

对美欧韩出口放缓,铁矿砂原油进口收缩

8月8日海关总署公布数据显示,中国7月份出口金额同比增长7.2%,回落4.1个百分点;进口金额同比增长11%,回落6.2个百分点;贸易顺差467.4亿美元,扩大39.8亿美元。

3.1、 出口增速回落,暂时不必悲观

7月份出口增速出现回落,低于市场预期,但7.2%的增速低于上半年平均水平仅约0.9个百分点,尚不能确认出口进入趋势性下行。先行指标出现一定分歧,7月PMI新出口订单指数回落1.1个百分点至50.9,外贸出口先导指数提升0.4个百分点至41.9,后续有待进一步观察。7月份,美、欧、日制造业PMI分别回落1.5、0.8、0.3个百分点,但美、欧仍维持较强的扩张态势(56.3、56.6),在发达经济复苏情况继续向好的情况下,三季度出口暂不必悲观。

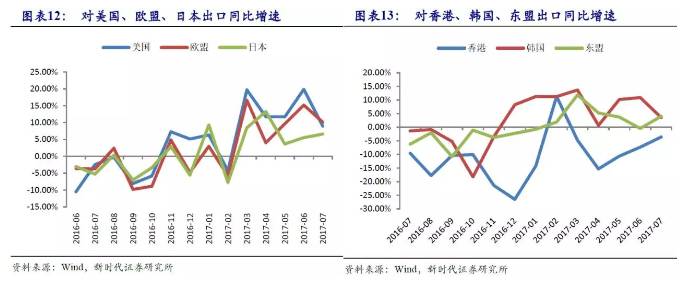

3.2、对美、欧、韩出口放缓

从出口的不同国家地区来看,对美国、欧盟、韩国出口增速下降幅度较大,对总体出口增速造成拖累;对东盟、日本和香港出口增速回升。7月份,对美国出口增速下降10.9个百分点至8.9%,尽管回落幅度较大,但仍维持相对较高的增速。初步分析回落原因,一是由于基数抬升较多,二是7月份人民币兑美元升值幅度较大对出口可能造成一定影响,三是6月份接近20%的超高增速偏离常态,即使不出现自然回落也容易引发美国政府加以干预。对欧盟出口增速回落5个百分点至10.1%,仍高于4、5月份水平。对韩国出口增速回落7.3个百分点至3.6%。

3.3、 高新技术及机电产品出口增速小幅下降

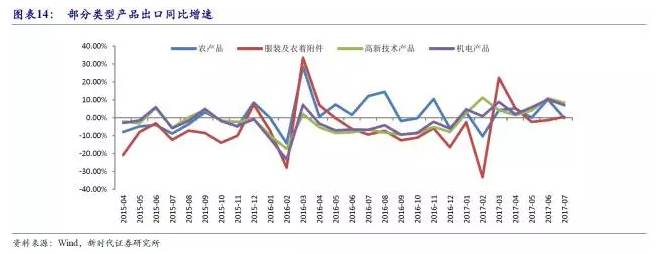

从出口的产品分类来看,高新技术产品、机电产品出口增速分别下降2.6、3.2个百分点至8.3%、7.1%,仍是今年前7个月份中第2高和第3高增速;服装出口增速上升1.8个百分点至0.5%,劳动密集型产品出口增速略有回升。

3.4、进口增速大幅回落,铁矿砂原油进口收缩

7月份,进口下降幅度大于出口,为今年以来最低增速。一方面,7月份PMI略有回落,国内工业生产扩张放缓,降低了进口需求;另一方面,以进口为主要来源的原材料库存高企,企业通过进口进一步补库存意愿有所降低。从产品分类来看,7月份铁矿砂及其精矿和原油进口数量分别减少845万吨和137万吨,合计少进口20.7亿美元,占月度进口总额收缩规模的29.9%。同时,大豆的进口数量大幅提升,国内消费需求旺盛。

3.5、 贸易顺差继续上升

7月份,贸易顺差467.4亿美元,较6月份扩大39.8亿美元。进口规模下降幅度大于出口,贸易顺差连续第5个月回升,有利于人民币汇率和外汇储备的稳定。下半年在欧美等发达经济体继续温和复苏的情况下,出口有望继续维持相对较快增长,但考虑到我国在全球贸易中的份额很难进一步提升,出口增速上升空间受限,预计大部分月份落在5-10%左右的增速区间。

钢铁有色价格上涨带动PPI环比回升

4.1、CPI同比回落,服务价格上涨

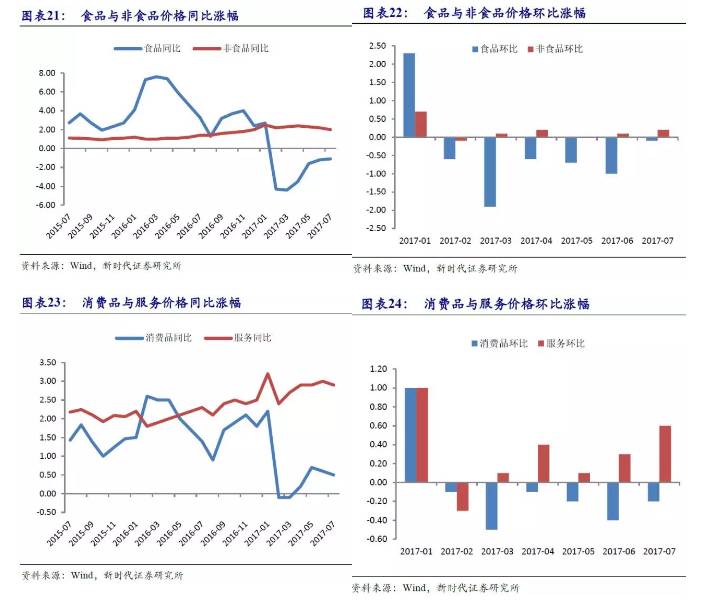

7月份CPI环比略有上涨,符合季节性规律,但在基数抬升的情况下同比涨幅略有收窄。同比涨幅中,翘尾因素占1.0个百分点,新涨价因素占0.4个百分点,去年下半年物价上升较快,今年前7个月物价上升相对温和。下半年,预计工业生产扩张和经济增速略有回落,通胀维持温和上升,同比涨幅大概率控制在2%以内。

食品价格下降,非食品价格上涨。食品价格环比下降0.1%,同比降幅收窄0.1个百分点;非食品价格环比上涨0.2%,同比涨幅回落0.2个百分点。消费品价格环比下降0.2%,服务价格环比上涨0.6%,服务价格连续5个月环比上涨,终端需求相对稳定。

4.2、 食品价格小幅下降,鲜菜上行猪肉下行

食品价格环比下降0.1%,但其中鲜菜、蛋类价格环比上涨幅度较大。鲜菜价格环比上涨7%,同比涨幅达到9.1%,扩大3.3个百分点,受7月高温天气持续和部分地区强降雨影响,鲜菜生产和运输成本增加,供给下降,导致短期价格快速上涨,预计进入秋季后逐渐回归正常。蛋类价格环比上涨3.2%,同比降幅收窄4.4个百分点,在高温天气下蛋类成本同样上升显著,且当前生产利润偏低,后续可能仍有上升空间。猪肉价格环比下降0.7%,连续第6个月下行,但降幅收窄。粮价下跌使猪粮比价降幅不大,一定程度上保证了养殖利润,短期猪价难以反转上行,预计维持低位徘徊。

4.3、非食品价格上涨,暑期教育文娱需求旺盛

非食品价格环比上涨0.2%。教育文化和娱乐价格环比上涨1%,体现出暑期相对旺盛的需求;医疗保健价格环比上涨0.5%,上涨速度较为稳定,与上半年月均涨幅相当;居住、生活用品及服务价格环比上涨0.1%,上涨速度相对温和;衣着价格环比下跌0.4%;交通和通信价格环比下跌0.3%,由于石油价格持续走低而使成本下降。

4.4、 PPI环比由降转升,钢铁有色价格上涨

7月份PPI环比上涨0.2%,同比涨幅5.5%,与上月持平。同比涨幅中,翘尾因素占4.6个百分点,新涨价因素占0.9个百分点,今年上半年价格上涨速度较2016年下半年显著放缓,7月份由降转升,短期价格继续上行,但9月份后将进入基数高峰,预计三季度PPI相对稳定,四季度出现回落。

分行业看,黑色、有色金属冶炼及压延加工业价格环比上涨幅度最大,分别达2.7%和1.5%,供给侧结构性改革推进和环保限产促使钢铁有色行业产能集中,产品价格大幅上行;在7月大宗商品价格普遍上涨的环境下,黑色、有色金属矿采选业价格环比上涨0.8%和0.5%;受国际石油价格低迷影响,石油和天然气开采业价格环比下降5.3%,石油加工、炼焦及核燃料加工业价格同比下降3%。

货币:利率小幅波动,汇率继续升值

5.1、 货币政策:公开市场继续小幅净回笼

8月5日-8月11日,各期限逆回购合计到期回笼7800亿元,央行通过逆回购投放7500亿元,其中7天逆回购3900亿元,利率维持2.45%,14天逆回购3600亿元,利率维持2.6%,一周实现货币净回笼300亿元。8月以来,市场流动性较7月底有所放松,短期利率明显回落,在此环境下央行连续第二周实施小幅净回笼,比例上略微提升14天逆回购,适度增加平均投放期限,在缓解市场压力的同时依然倾向于维持相对略紧的平衡。近期人民币汇率持续上升,资本外流得到进一步有效控制,限制货币宽松的外部力量有所减弱,但国内金融去杠杆和规范资金通道的监管措施仍在进行中,短期货币政策大幅调整可能性较小,未来预计仍将在稳增长、防风险、稳汇率等多方面考虑下寻找平衡点。

5.2、 利率:长短期利率小幅波动

截至8月11日,银行间市场质押式回购隔夜、7天、14天期加权利率分别为2.76%、2.84%、3.61%,较前一周变化+10BP、+5BP、-7BP。上海银行间同业拆放利率隔夜、7天、14天品种分别为2.79%、2.87%、3.70%,较前一周变化+7BP、+1BP、0BP。8月第二周市场流动性状况稳定,央行公开市场操作维持平衡,短期利率小幅波动,隔夜利率上升,14天利率回落。

截至8月11日,中债国债到期收益率1年、3年、5年、10年期分别为3.3413%、3.4728%、3.5849%、3.6163%,较前一周变化+1.10BP、+0.62BP、+2.19BP、-0.99BP,短端利率小幅上升,长端利率略有回落。金融去杠杆大环境下,长期利率预计短期内继续维持震荡格局,但向上空间有限。

截至8月11日,各地区票据直贴平均利率(6个月)为3.93%,较前一周上升10BP,但6月中旬以来票据融资成本持续下行,累计下降约65BP,企业融资压力有所缓解。

5.3、汇率:人民币兑美元继续升值

截至8月11日,美元兑人民币汇率中间价为6.6642,一周下降0.0490;在岸即期为6.6668,一周下降0.0513;离岸即期6.6745,一周下降0.0611。美元指数下降至93.09,一周降幅0.43%。人民币上周表现依然强劲,兑美元的升值幅度超过美元自身币值下降幅度。一是由于国内短期经济数据继续向好,未来经济增长预期有所改善。二是近来人民币跟随美元指数下行,相对一篮子货币出现明显贬值,存在币值回升的调整要求。

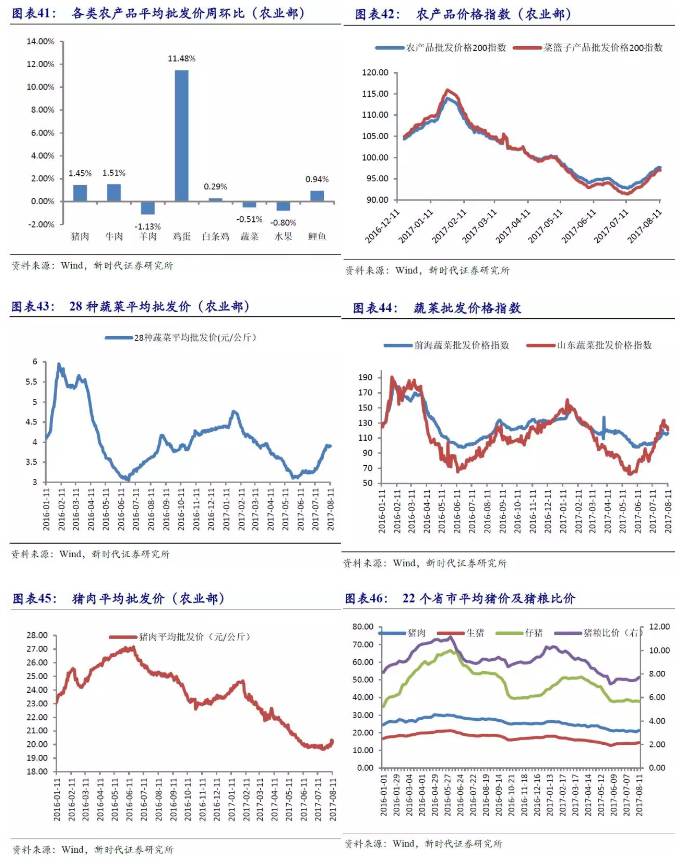

农产品价格:鸡蛋继续大涨,蔬菜价格回落

8月第二周,农产品价格继续上行,速度有所放缓。截至8月11日,农业部公布的农产品批发价格200指数为97.63,一周环比上涨1.09%;菜篮子产品批发价格200指数为97.01,一周环比上涨1.23%。从产品分类来看,鸡蛋大幅上涨11.5%,其他各类主要产品价格温和上涨或略有下跌。农产品价格持续上行预计引导短期通胀有所抬头,但长期通胀压力仍然可控。

农业部28种重点监测蔬菜平均批发价3.9元/公斤,一周环比下降0.51%;山东蔬菜批发价格指数一周环比回落2.97%;前海蔬菜批发价格指数一周环比上涨0.29%。上周全国天气炎热的状况有所改善,对蔬菜生产、保存与运输产生不利影响减轻,促使蔬菜价格出现回落,北方菜价回落幅度已较为明显。

农业部发布的猪肉平均批发价20.28元/公斤,一周环比上涨1.45%。猪肉价格重回20元/公斤上方并基本企稳,但价格修复仍需时间逐渐消化存栏。

房地产:土地成交略有回落

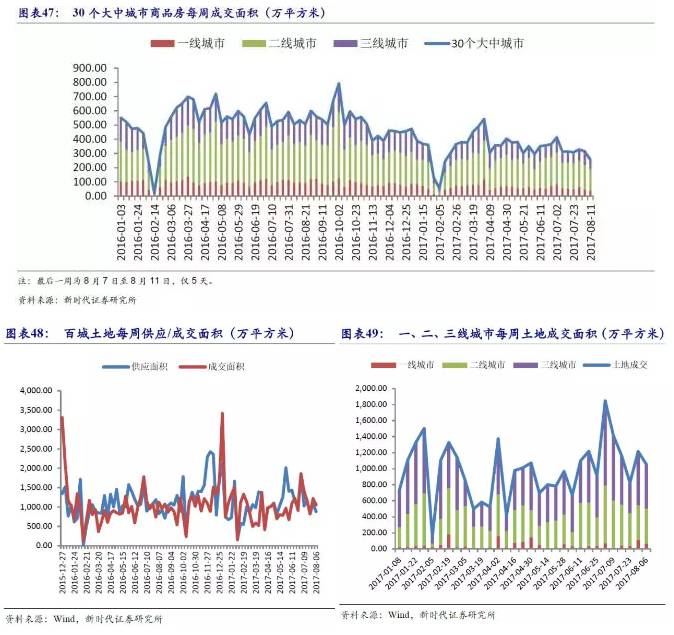

从房地产销售情况来看,8月5日-8月11日,全国30个大中城市商品房成交面积319.8万平方米,一周环比上升3.2%,同比下降41.6%。一、二、三线城市环比分别变化-5.6%、+6.9%、+1.3%,同比分别下降49.6%、37.2%、44.9%。一线城市销售环比有所回落,二线、三线城市销售出现改善。二线城市回升显著带动整体水平回升。

从土地供应和成交来看,7月31日-8月6日,全国100个大中城市土地供应面积881万平方米,土地成交面积1054万平方米,一周环比分别回落19%和13.3%,同比分别变化+6.4%和-6.1%,供应和成交规模现环比有所回落。从结构上来看,一线城市土地成交65万平方米,同比增长8.2%;二线城市土地成交438万平方米,同比回落27.4%,三线城市土地成交551万平方米,同比增长20%。上周全国土地成交同比略有回落,但7月初以来土地成交整体情况仍然偏暖。

一周小结

国外方面,7月份美国通胀不及预期,进一步降低了三季度加息概率,预计美联储将延迟到四季度待更多支持复苏的数据出炉后再行决定;全球原油产量继续上行,国际油价低位徘徊。国内方面,外汇储备继续回升,美元贬值提升了非美元储备资产的价格,同时资本外流减速也起到一定作用。出口同比增速回落,对美国、欧盟、韩国出口增速下降幅度较大,但在发达经济复苏情况继续向好的情况下,三季度出口暂不必悲观。进口下降幅度大于出口,企业通过进口进一步补库存意愿有所降低,铁矿砂和原油进口规模收缩。通胀维持温和上升,供给侧结构性改革推进和环保限产促使钢铁有色行业产能集中,产品价格大幅上行。上周,市场流动性稳定,央行连续第二周实施小幅净回笼,比例上略微提升14天逆回购,适度增加平均投放期限,在缓解市场压力的同时依然倾向于维持相对略紧的平衡。近期人民币汇率持续上升,资本外流得到进一步有效控制,限制货币宽松的外部力量有所减弱,但国内金融去杠杆和规范资金通道的监管措施仍在进行中,短期货币政策大幅调整可能性较小,未来预计仍将在稳增长、防风险、稳汇率等多方面考虑下寻找平衡点。

重要数据及事件

(潘向东 新时代证券首席经济学家 中国首席经济学家论坛理事)

——————