今天,棉花事件沸沸扬扬,

背后一如既往是灯塔国作妖。

嘴上喊着主义,心里都是生意。

曾几何时,

互联网还没那么发达,有机会出国的人

过分美化美国

各种服务设施

。

比如

美国

空气清新,食品也安全,

养老失业有保障

;

美国生小孩不要钱

,医务人员服务比月嫂还好;

美国孩子是“快乐学习”,压力小很多;

医疗水平比国内好,而且看病打针都免费......

也许在过去,确实不少人相信

美国

人人生而平等,

治安无限好,

是世界上最理想的家园。

但如今中国已不同于往日,国民教育水平早已大幅度提高,随着互联网的发展和发达,

绝大多数人的

眼界变宽,看得更远。

当人们获取了足够多的信息,回过头来才发现,

这些言论,实在是漏洞百出。

尤其是经历了疫情,美国光环消失得无影无踪

,不断曝光的医疗“灰幕”更是打破了很多人的童话梦。

来自美国西雅图的七旬老人弗洛尔哭诉,自己因患新冠肺炎住院,出院后,收到了总价超110万美元的账单。

这份长达181页的账单详列了他在住院62天里,所接受的各种治疗及费用:约四分之一的费用为药费,还有重症监护室费用、呼吸机使用费……

老人的不幸遭遇正是由不合理的医疗体系所造成的。

美国人不太喜欢大政府,不相信政府的效率,他们崇尚私营企业的效率。

所以就把

医疗这块交给了市场,由私人保险公司、私立医院和药厂合谋控制。

其中私人保险公司是这张网的灵魂,掌握着美国人看病的钱。

为了逐利,私人保险公司把医保分成不同等级出售,交钱越多买到的套餐越高级,而那些老弱病残穷直接不愿意承保,踢给了美国政府。

市场化的结果是为了追求利益极致化,药厂通过垄断卖出高药价,私立医院疯狂开药,私人保险公司趁机增加保费。

三家合谋算计,致使美国人的医疗开支年年攀升。

哈佛大学的一项研究表明

,

美国78%的个人破产,是因为付不起医疗账单。

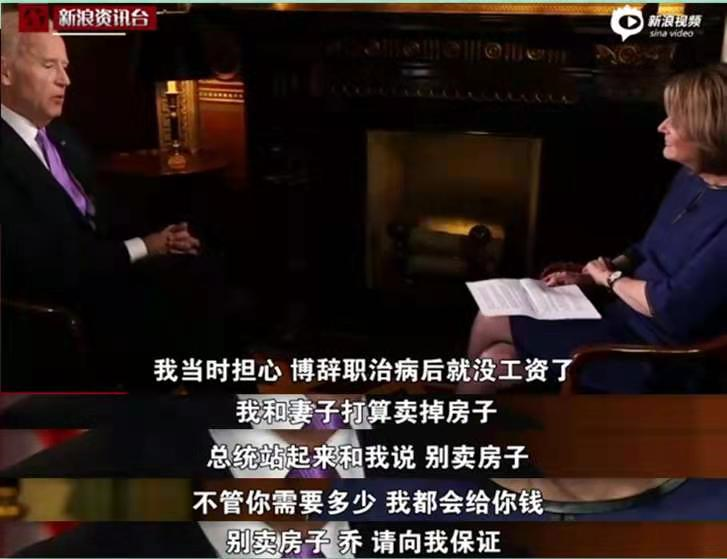

现任美国总统拜登在接受采访时透露,自己还是副总统时,一度考虑卖房给得脑癌的大儿子治病,最后还是奥巴马帮了忙。

这种顶级政客给儿子看病都要被迫卖掉豪宅,你说普通百姓咋办?

相比之下,中国有13.6亿人参保的前提下,个人平均医保费用仅250元。

而且国家一直致力于为患者减负,

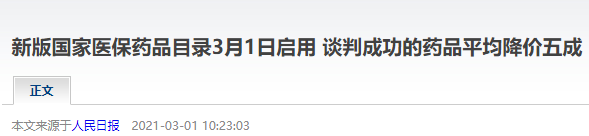

经过国家医保局灵魂砍价

,

去年谈判成功了119种药品,平均降价50.64%。

这背后是人民至上的信念,尽最大努力提供性价比最优的药品,满足人们基本用药需求。

检验一个国家的文明尺度,不是看你军队多威武,不是看你科技多发达,而是你对弱势人群的态度。

中国大部分行业已经市场化了,但医保仍旧坚持非市场化运作,为的就是让每个人病有所医,医有所保。

一个国家的医疗水平和经济发展程度是挂钩的。虽然中国GDP位居全球第二,但发展中国家的帽子还没有摘掉,巨额的非市场化医保资金对财政预算来说仍是不小的负担。

在公立医院里,每天都在上演治不好病或者付不起钱的场景,一病返贫现象和贫富差距仍然存在着。

根据最新《中国肿瘤登记年报》中显示,我国平均每天约有1万人被确诊癌症,

相当于每分钟就有7.5个人得了癌症。

其中不少人临终前用于治疗的花费金额超过50万元,甚至超过一生的医疗费用。

我国的医保基金来源于个人和集体缴纳、国家补助,采用的是现收现付制,用当年交的钱来看当年的病。

大家医保报销的钱,都是来源于医保基金这个大池子。尽管中国的医保基金总量庞大,但中国的人口同样庞大

。

医保总收入2.4万亿元,平均到每个人身上也不到2千。

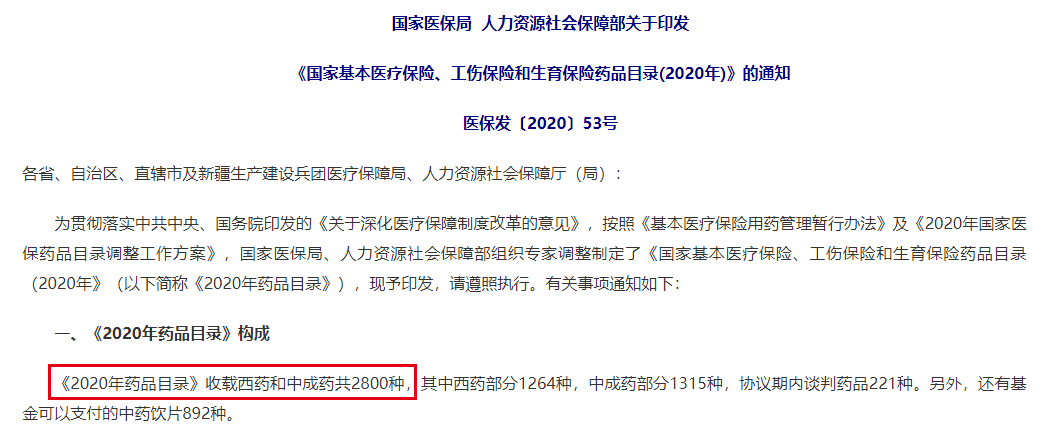

2020年12月28日,医保局发布的《

国家医保药品目录

》中,纳入医保的药物2800种,

仅占比所有药品的1.75%。

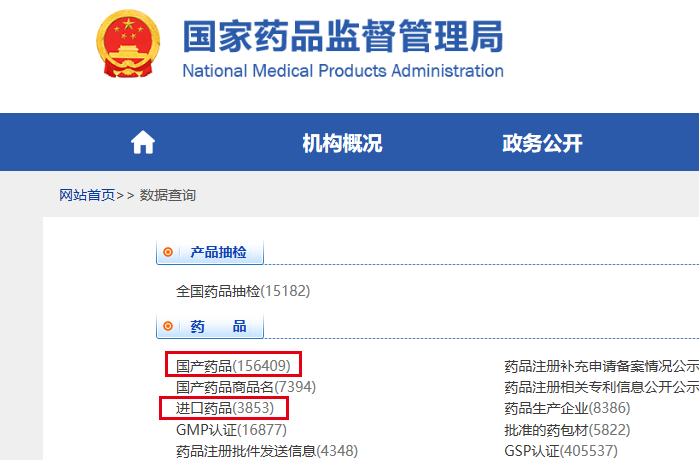

而那些疗效好的、起着治疗关键作用的昂贵药品,近80%是进口

的,现有医保资金无力承担,只能自费。

比如治疗肝癌的靶向药仑伐替尼,每月1盒,每盒1.7万,需要持续服用到患者不能临床受益为止,一年要21万左右;

在抗癌早期很有效果的免疫药物pdl-1,一针3.5万,需要打10针,就是35万;

在抢救危重症病人中常用的人工肺,开机费6万元,之后每天2万元起......

动辄几十、上百万的治疗费并非所有人都能轻易承担,就算掏得起,又得花多少年来追回这笔损失?

除了一些不治之症,我们面对疾病的最大风险可能就是有没有足够的钱的问题,可以说:有时候钱就是命。

这个问题其实也好解决,要么自己使劲挣钱;要么通过金融工具把风险转嫁出去,

这个金融工具就是保险。

一直以来很少劝身边的人买保险,毕竟很多人心存侥幸。但2021年,我第一次很认真地劝大家,

要考虑如何转移风险,做好托底的最基础保障。

大病花费:约80万

病后收入损失:50万/年*2=100万

社保报销:15万(平均)

商保赔付:165万

一场大病三甲医院花费80万,经过社保报销和商保赔付后,没花一分钱。

剩余100万拿来补偿患病后2年家庭收入损失,

即使生场大病,也没影响家人正常生活。

但一定要注意,保险不能瞎买。保险本身有很高的门槛,涉及金融、医学、法律三方面知识交叉。

因为不懂相关知识,买错保险,最后赔不了钱的,大有人在,我见过的也不止一个两个了。

为此我特意花2个月时间研究,最终选择了这家

资质齐全、专业靠谱

的平台:

他们真的很不一样,只站在你的角度量身定制保障方案,

比传统结构节约40-60%费用。

他们敢于打破传统的服务模式,专业人员提供过硬的优质服务,再辅助人工智能来量化家庭保障缺口。

极端风险下如何维持家人原有生活?看病怎么做到不花一分钱?大病造成的收入损失如何弥补?

等等,全都做到有理有据,清清楚楚。

他们做的服务确实很到位,给我配置的几款产品都仔细看了条款,也联系了保险公司咨询对比,发现他们的规划师还是非常中肯的,

没有任何错误引导,也没有强迫购买。

为了避免大家掉进保险的坑里,和他们沟通过后

原本需要699元

的保障规划服务,现在他们

再次限时免费100个名额

给到大家体验一次。

平时咨询都是要收费的,

希望大家抓住这波福利,不管有没有保险都可以体验!

每个报名的用户都能获取专属的家庭保障规划方案3份。

第2次送福利,限100个名额,手慢无!领取如下