本周板块行情表现:

年初以来,板块领先于大盘

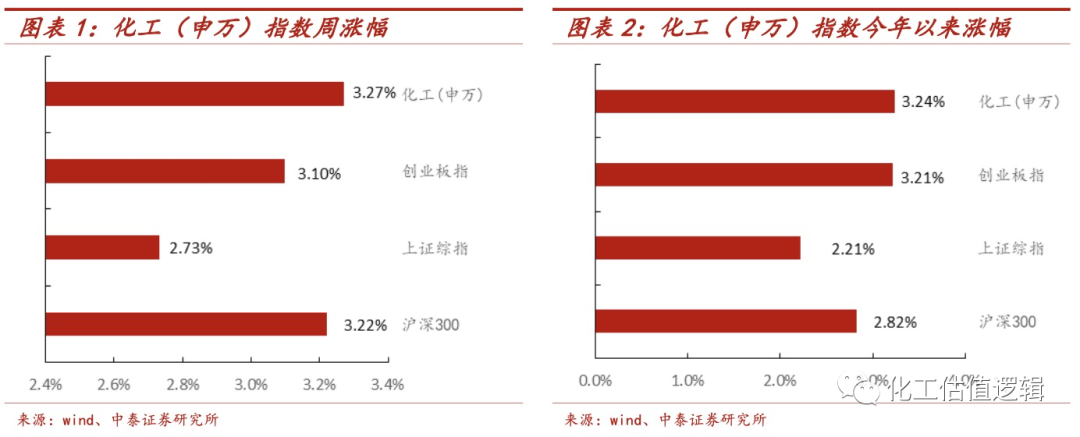

本周化工(申万)行业指数涨幅为3.27%,创业板指数涨幅为3.10%,沪深300指数上涨3.22%,上证综指上涨2.73%,化工(申万)板块领先大盘0.54个百分点。2023年初至今,化工(申万)行业指数上涨幅度为3.24%,创业板指数上涨幅度为3.21%,沪深300指数上涨幅度为2.82%,上证综指上涨幅度为2.21%,化工(申万)板块领先大盘1.0个百分点。

事件:

1月5日,住建部部长表态大力支持购买首套房,合理支持购买二套房,对以旧换新、以小换大、生育多子女家庭都要给予政策支持。此外,近日央行、银保监会发文建立住房贷款利率动态调整机制,对新建商品住宅销售价格同环比连续3月下降的城市可阶段性维持、下调或取消当地首套住房贷款利率政策下限。

点评:

1)

住房贷款利率动态调整机制出台,政策支持房地产市场企稳回升。

1月5日,住建部部长表态将大力支持购买第一套住房,降低首付比、首套利率;合理支持购买第二套住房,对以旧换新、以小换大、生育多子女家庭基于政策支持。此外,近日人民银行、银保监会还发布通知,决定建立首套住房贷款利率政策动态调整机制。对于新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。国内房地产市场回暖将拉动地产链化工品需求,相关板块龙头有望迎来估值修复机会。

2)

重点推荐:

远兴能源:

天然碱法龙头。截至2021年年末,公司拥有180万吨/年纯碱、110万吨/年小苏打和154万吨/年尿素设计产能,子公司银根矿业(控股60%)一期纯碱500万吨/年、小苏打40万吨/年,计划于2023年6月建设完成。基于塔木素低成本煤炭、高品位矿石等优势,天然碱龙头延续低成本优势实现高成长。

龙佰集团:

钛白粉龙头,拥有121万吨产能,云南20万吨氯化法钛白粉项目二期预计年底年底投产,产能将达131万吨。公司公告称,各型号钛白粉价格上调800元/吨,海绵钛产品调2,000元/吨,产品价格迎来底部反转,此外公司持续延伸产业链,2023年将投产3万吨海绵钛、700万吨高效选矿项目预计于2024年投产,进一步巩固龙头地位。新能源方面,2022年10月,公司5万吨磷酸铁、5万吨磷酸铁锂均已实现达标达产,预计2023年将形成磷酸铁35万吨、磷酸铁锂35万吨、石墨负极30万吨产能。此外,公司建设钒钛铁精矿碱性球团湿法工艺,年产3万吨五氧化二钒项目,一期1.5万吨预计2023年底建成投产,二期1.5万吨预计2024 年底投产,

前瞻布局钒产业链;

建议关注

万华化学(MDI、TDI)、中泰化学(PVC)、中盐化工(纯碱)、三友化工(纯碱、PVC)。

本周价格、价差变动情况产品价格涨跌互现

价格涨幅居前品种:

丁二烯(8.84%)、碳四原料气(8.04%)、甲苯(5.41%)、己二酸(5.15%)、重交沥青(4.01%)。

价格跌幅居前品种:

美国Henry Hub期货(-18.51%)、丙酮(-16.51%)、高效氟氯氰菊酯(功夫菊酯)(-11.22%)、硫酸(98%)(-9.09%)、环氧乙烷(-7.08%

)。

展望2023:外需或面临较大压力。

尽管2021年全球经济强势反弹,走出“深V”趋势。然而,进入2022年后,在疫情不断反复、地缘政治冲突、供应链问题持续、大宗商品价格上涨等多重因素影响下,全球经济再次进入波动下行阶段,在美国美联储加息后维持高利率和欧洲能源成本高企经济通胀加息未结束的背景下,全球经济增速或将进一步下行,全球贸易收缩,我国出口将面临较大压力。

内需信心逐渐恢复

。1)11月底以来防疫政策方针重点逐渐转向恢复正常生活;2)12月14日公布了《扩大内需战略规划纲要(2022—2035年)》、11月频出地产政策释放积极信号,12月6日中央政治局会议提出着力扩大国内需求,12月15日至16日中央经济工作会议明确提出2023年要大力提振市场信心,要把恢复和扩大消费摆在优先位置。

投资主线一:聚焦内需复苏。

以疫后消费恢复、地产产业链为主方向关注投资方向,从基础消费衣食住行来看,

衣:

2022年受国内疫情的影响,服装行业整体承压明显,从服装业零售额看,4月旺季零售额同比下降25.6%,10月份旺季疫情再次严重,服装类和社会消费品零售总额同比下降9.2%,整体表现不佳,Q4纺服业已经触底,预计随着疫情政策逐步放松,未来纺服行业迎来后期复苏,建议关注涤纶长丝/尼龙;

食:

耕地面积稳定上涨,化肥使用需求增加。据国家统计局公布数据,2021年全国农作物播种面积为1.69亿公顷,同比2020年增加0.72%,结束了连续4年的下降趋势并触底反弹,明年有望维持稳定增长态势,此外,全球农作物价格的上行,有望带动我国化肥需求稳定增长,此外磷矿石供给偏紧将支撑磷肥价格、建议关注氮/磷/钾;

住:

2022年个房地产市场整体处于低迷状态,地产“第三只箭”射出,住房贷款利率动态调整机制出台,政策支持房地产市场企稳回升,预计明年地产市场将迎来复苏,建议关注地产链条相关化工品MDI/纯碱/钛白粉;

行:

轮胎至暗时刻或已过去。我国是轮胎的生产大国,常年来贸易顺差为正,轮胎出口占据我国轮胎贸易的近70%。2020年Q3后由于海外经济刺激复苏,轮胎主要原材料成本大幅提升;2021年后由于集装箱紧缺、洛杉矶港拥堵、苏伊士运河堵船、国内港口疫情等因素导致海运费出现剧烈上涨,均对行业盈利形成较大压制。目前可以看到,原材料、海运费均已回落,成本端压力得到显著改善。美国汽零消费市场情绪稳定,进口数据强势,从历史看拐点即现。欧洲能源危机下或刺激轮胎进口需求提升。

投资主线二:关注国产替代

。1)全球化工行业成本重塑,国内龙头或取而代之。

作为全球第二大生产基地的欧洲,能源安全和结构转型,成本或长期丧失竞争优势,我国龙头企业竞争力明显。

维生素和蛋氨酸:

欧洲VA产能占比50%以上,VE和蛋氨酸产能占比30%以上。随着欧洲天然气等能源价格高企,生产压力逐渐显现。10月31日,帝斯曼发布维生素提价函。安迪苏在三季报中提到关掉一条固体蛋氨酸生产线。11月21日,帝斯曼宣布将从2023年1月2日起停止瑞士工厂的维生素A生产至少两个月。历史经验,供给受限往往带来价格反弹。此外,目前禽畜养殖需求旺盛,价格或

迎来上涨。

三氯蔗糖:

代糖理念深入,供需格局向好。三氯蔗糖作为第五代甜味剂,随着成本下降,市场渗透率仍在提高。欧美日韩等国无糖饮食观念更为深入,市场需求更大,随着我国国内企业产能扩张,三氯蔗糖进出口贸易顺差将进一步扩大。

2)高端新材料国产化替代任重道远、意义重大。

己二腈:

国产化技术取得突破,尼龙66将迎来放量。

POE:

EVA后的下一代封装材料,N型电池、双玻组件的更好选择。

气凝胶:

极佳隔热材料,新能源电池安全的不二之选。

芳纶:

传统领域稳定增长,涂覆领域有望放量。

氟聚合物:

氟化工价值重心下移,高分子材料景气上行。

超高分子量聚乙烯:

进口替代加速,军民两用空间广阔。

投资主线三

:

把握低估龙头。

由于经济需求承压,化工原料需求受限,化工行业及各板块龙头估值普遍处于较低水平。随着疫后经济活动回暖和内需复苏,龙头凭借资产、规模等众多优势率先迎来估值修复。

重点推荐关注标的:

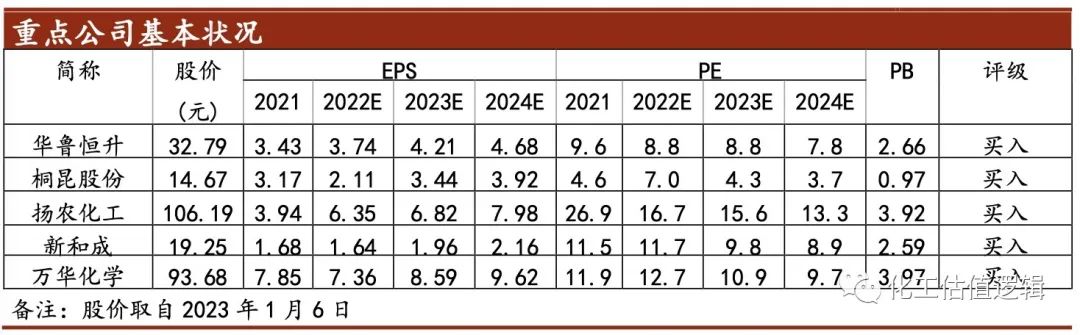

万华化学、华鲁恒升、卫星化学、东方盛虹、桐昆股份、扬农化工、兴发集团、龙佰集团、合盛硅业、金禾实业、中国化学、新和成、安迪苏、聚合顺、泛亚微透、同益中。

本周化工(申万)行业指数涨幅为3.27%,创业板指数涨幅为3.10%,沪深300指数上涨3.22%,上证综指上涨2.73%,化工(申万)板块领先大盘0.54个百分点。2023年初至今,化工(申万)行业指数上涨幅度为3.24%,创业板指数上涨幅度为3.21%,沪深300指数上涨幅度为2.82%,上证综指上涨幅度为2.21%,化工(申万)板块领先大盘1.0个百分点。

本周领涨个股包括:

艾艾精工(21.54%)、雅运股份(17.08%)、联泓新科(16.11%)、航锦科技(15.17%)、高争民爆(15.02%)、回天新材(13.79%)、南岭民爆(13.02%)、茂化实华(12.50%)、宏大爆破(12.02%)。

本周领跌个股包括:

鸿达兴业(-14.51%)、御家汇(-7.47%)、森麒麟(-7.44%)、广州浪奇(-5.99%)、拉芳家化(-5.16%)、*ST河化(-4.58%)、汇得科技(-4.38%)、至正股份(-4.03%)、青岛金王(-3.95%)、康普顿(-3.57%)。

4.1

房地产利好政策频出,重点关注相关化工龙头

事

件

:

2023年1月5日,住建部部长表态大力支持购买首套房,合理支持购买二套房,对以旧换新、以小换大、生育多子女家庭都要给予政策支持。此外,近日央行、银保监会发文建立住房贷款利率动态调整机制,对新建商品住宅销售价格同环比连续3月下降的城市可阶段性维持、下调或取消当地首套住房贷款利率政策下限。

住房贷款利率动态调整机制出台,政策支持房地产市场企稳回升。

1月5日,住建部部长表态将大力支持购买第一套住房,降低首付比、首套利率;合理支持购买第二套住房,对以旧换新、以小换大、生育多子女家庭基于政策支持。此外,近日人民银行、银保监会还发布通知,决定建立首套住房贷款利率政策动态调整机制。对于新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。国内房地产市场回暖将拉动地产链化工品需求,相关板块龙头有望迎来估值修复机会。

重点推荐:

远兴能源:

天然碱法龙头。截至2021年年末,公司拥有180万吨/年纯碱、110万吨/年小苏打和154万吨/年尿素设计产能,子公司银根矿业(控股60%)一期纯碱500万吨/年、小苏打40万吨/年,计划于2023年6月建设完成。基于塔木素低成本煤炭、高品位矿石等优势,天然碱龙头延续低成本优势实现高成长;

龙佰集团:

钛白粉龙头,拥有121万吨产能,云南20万吨氯化法钛白粉项目二期预计年底年底投产,产能将达131万吨。公司公告称,各型号钛白粉价格上调800元/吨,海绵钛产品调2,000元/吨,产品价格迎来底部反转,此外公司持续延伸产业链,2023年将投产3万吨海绵钛、700万吨高效选矿项目预计于2024年投产,进一步巩固龙头地位。新能源方面,2022年10月,公司5万吨磷酸铁、5万吨磷酸铁锂均已实现达标达产,预计2023年将形成磷酸铁35万吨、磷酸铁锂35万吨、石墨负极30万吨产能。此外,公司建设钒钛铁精矿碱性球团湿法工艺,年产3万吨五氧化二钒项目,一期1.5万吨预计2023年底建成投产,二期1.5万吨预计2024 年底投产,前瞻布局钒产业链。

建议关注:

万华化学(MDI、TDI)、中泰化学(PVC)、中盐化工(纯碱)、山东海化(纯碱)、三友化工(纯碱、PVC)。

4.2 重点公告

宝丰能源:

公司发布首次公开发行部分限售股上市流通并承诺6个月不减持的提示性公告。本次限售股上市流通数量为5,160,470,000股,上市流通日期为2023年1月12日。

川发龙蟒:

公司发布关于支付收购龙蟒大地农业有限公司股权转让尾款并拟签署《之补充协议之六》的公告,于《补充协议之六》签订日起十个工作日内向李家权和龙蟒集团支付股权转让款33,133.67万元。

道恩股份:

公司可转换公司债券“道恩转债”(128117)于2023年1月5日将转股价格从28.03元/股调整至28.03元/股。

丰山集团:

公司于2023年1月4日发布年产24,500吨对氯甲苯等精细化工产品建设项目就可行性研究报告,总投资68,080.81万元,其中项目一区建设投资58,801.83万元,二区9,278.99万元,合计形成年产67,500吨精细化工品的产能规模,预计项目内部收益率为18.10%(税后),投资回收期为6.76年(含建设期1.5年)。

福莱新材:

公司公开发行可转换公司债券“福新转债”(111012),发行面值为人民币100元,发行数量为4,290,180张,发行总额为42,901.80万元,发行时间为2023年1月4日。

富淼科技:

公司向不特定对象发行可转换公司债券 “富淼转债”(118029),发行面值为人民币100元,发行(上市)量为45,000.00万元,上市时间为2023年1月9日。

广汇能源:

公司发

布2022年度业绩预增公告。2022年公司预计实现归属于上市公司股东的净利润为1,130,000-1,150,000万元,同比+125.86%-129.86%;预计扣非净利润为1,090,000-1,110,000万元,同比+114.14%-118.06%。

广信股份:

公司发布2022年年度业绩预增公告,预计实现归母净利润为225,000.00-248,000.00万元,同比+52.09%到67.64%;预计实现扣非归母净利润为207,000.00-230,000.00万元,同比+50.42%到67.13%。

洪汇新材:

公司与苏州信越半导体有限公司及其全体股东签署《投资意向书》,公司拟使用自有资金不超过4,000万元人民币向目标公司投资,本次投资完成后,公司占目标公司10%股权。

华鲁恒升:

公司发布关于公司第二期限制性股票激励计划授予的限制性股票第三次解除限售上市公告。本次限售股份可上市流通日为2023年1月10日,解除限售的数量为2,708,402股(占公司总股本0.1276%);解除限售后实际可上市流通的股份数量为2,111,879,999股。

嘉澳环保

:1)公司控股子公司连云港嘉澳,拟以自有资金参与竞拍位于灌云县临港产业区的工业用地用于发展生物质新能源业务,竞买保证金为3840万元。2)公司孙公司浙江东泠能源有限公司以人民币2016万元竞得桐乡经济开发区(原悦华织造)工业地块,使用年限为50年,并于近日签署《国有建设用地使用权出让合同》。

三房巷:

公司公开发行可转换公司债券“三房转债”(110092),发行面值为人民币100元,发行数量为25,000,000张,发行总额为250,000万元,发行时间为2023年1月6日。