一个重磅文件空袭中国楼市。

3月26日,三大中央机构(中国银保监会办公厅、住房和城乡建设部办公厅、中国人民银行办公厅)联合发布《关于防止经营用途贷款违规流入房地产领域的通知》,核心只有一个:

敲打银行,严防经营贷流入楼市。

在此之前,一线城市已经严查经营贷违规现象,挪用经营贷炒房或被限期收回,限期不还吃官司,连房子也要被拍卖。

热度居高不下的学区房,更是被直接泼了一桶冰水,来了个透心凉。

与此同时,一场釜底抽薪的楼市大调控,正在路上。

“绝杀”学区房

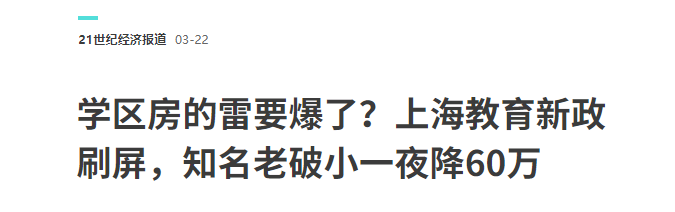

2021年3月16日,一声惊雷在上海炸响。

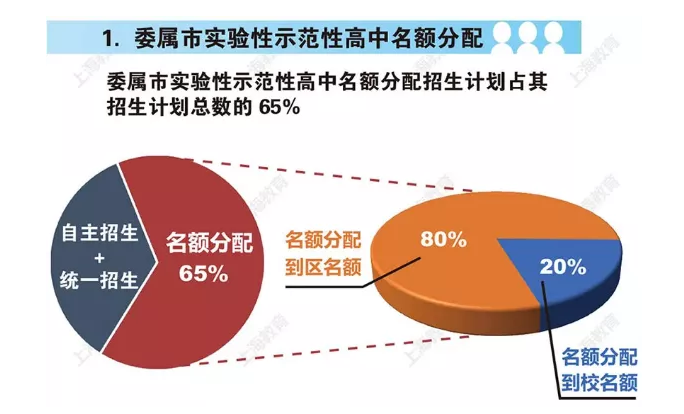

上海教育委员会官宣了《高中阶段学校招生录取改革实施办法》,明确提出“名额分配综合评价录取”制度。

具体来说,就是优质高中招生名额将按比例,分配到各区和每一所不挑生源的初中,合计占市实验性示范性高中招生总计划的50%~65%。

这意味着,从优质初中考上优质高中的学生数量将明显减少,从普通初中考上优质高中的学生数量将明显增加。这样一来,优质初中学区房的含金量被稀释。

上海中考改革迈出了历史性的一步,上海学区房却遭到了致命性的一击。

新政发布后,网传上海知名学区房小区梅园房价开始暴跌,从此前的430万跌到370万,一夜之间降价60万。

乐居网房产经纪人称,同样在梅园二街坊,一套32㎡的学区房在新政前挂牌720万,新政后立刻修改到699万。

很快,上海学区房的雷开始传导到其它城市。2月24日,深圳龙岗区教育局发布了《关于2021年积分入学制度优化及新建、改扩建学校学区划分方案的公示》,里头明确提到:

全区试点大学区。

简单来说,就是以后在大学区范围内,家长可以不受地段限制申请区域中的任何一所学校。

更直接点说,这就是为了要消除「学区房」乃至「学位房」这个概念。

毕竟没有了学区优势的学区房,还能有什么优势呢?

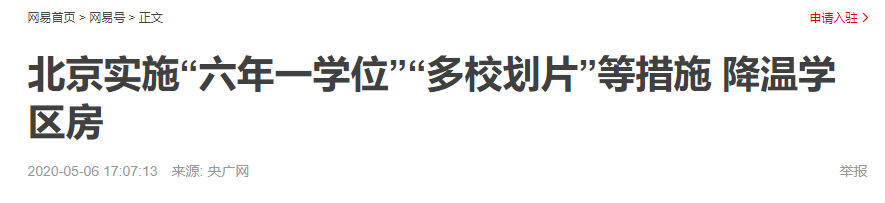

说起来,在学区房改革上,同为一线城市的北京动作更早。

大约一年前,北京市西城区出台新政,宣布实行“多校划片”入学和“六年一学位”。

新规实施后,新购房者子女入学,不再对应登记入学划片学校,全部以多校划片方式在学区或相邻学区内入学。而一个学区房,原则上六年内只提供一个登记入学学位。

这意味着,实行“多校划片”后,房子和学校的关系由“一对一”变成“一对多”,你买的房子具体对应哪个学校,随机派位。

“六年一学位”则意味着,一套房子六年内只允许登记一个学位,短期内的学位转让不再成为可能,学区房的流通性大大降低。

2016年3月,一篇题为《46万一平,谁买走了北京天价学区房》的文章曾引爆朋友圈。这篇文章开头的第一句便是:

“11.4平米,530万。每平米46万的单价创下了近期学区房单价纪录。”

尽管这篇文章最后被央视曝光为虚假信息,但学区房的疯狂确实令人瞠目。环顾北京西城区,名校对应的学区房,上千万一套已是家常便饭。

在魔都上海,曾有一老破小的公房小区房价从10万元/平方米附近,涨至25万元/平方米。

而如今,哪怕你斥千万巨资买下了学区房,你的孩子也未必能百分百进入名校,反而极有可能被分配到普通学校。

学区房的价格泡沫,是时候来一波震荡了。

“突袭”经营贷

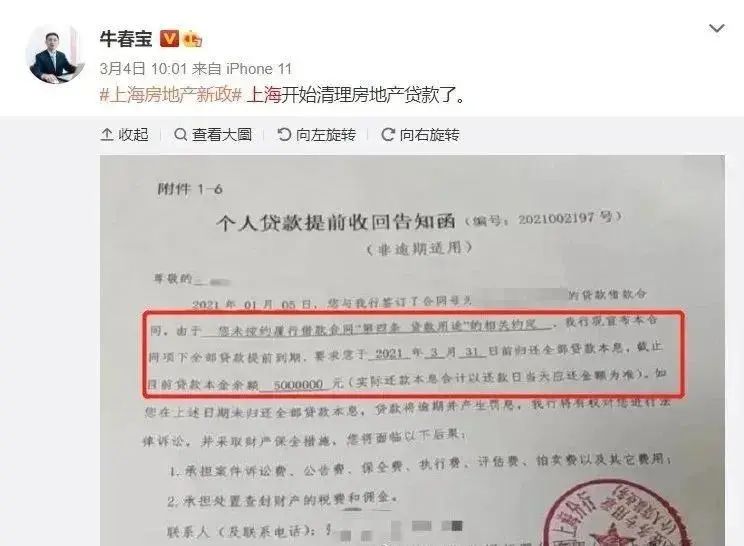

3月9日,还是上海,一张个人贷款提前收回告知函在媒体圈惊起浪花。

根据业内人士爆料,某申请中信银行贷款的购房者,由于被查到违规使用经营贷,被要求在3月底前还清500万经营贷,否则本人将被起诉,房产也将被查封。

这张个人贷款提前收回告知函背后,是一场针对经营贷违规流入楼市的大反杀。

3月23日,据21世纪经济报道,北京已自查发现涉嫌违规流入房地产市场的个人经营性贷款金额约3.4亿元,约占经营贷自查业务总量的0.35%。

除此之外,过去半个月来,广州、深圳、浙江等地也陆续公布了房贷自查结果。其中,深圳对辖区中资商业银行15.4万笔、1771.73亿元经营贷全面排查,提前收回了21笔、5180万元涉嫌违规贷款,处罚违规机构4家,处罚问责违规责任人14人次,处罚金额合计575万元。

其实,这场大反杀很早就开始了。去年4月,央行上海总部就组织召开房地产信贷工作座谈会,严禁以消费贷或经营贷形式向购房者提供资金。

经营贷并不是新鲜事物,它本来是贷给企业的经营性贷款,只能于经营。2020年由于疫情的原因,国家出台扶持中小企业的贴息政策。

由于是纾困政策,不少银行的经营贷利率降到了3.85%甚至更低,对比房贷利率动不动5%以上的利率,经营贷简直是购房者的福音。

也正因为此,

这款本来是服务于中小企业、面向于实体的贷款产品,最终变成了推高楼市泡沫的利器。

深圳、杭州、合肥,尤其是深圳,是利用经营贷炒房的“热城”。据华尔街见闻了解,深圳有不少买房人都曾使用经营贷。具体做法是,成立一家公司,公司法人或股东可以将个人名下房产作为抵押,以企业经营需要资金为由向银行申请贷款,一般可贷出房产评估值的七成。

回溯2020年经营贷的增长,与房地产市场的火爆也有着时间线上的重合。

当然,经营贷之所以能源源不断流入楼市,除了炒房客之外,也有银行的默许。

疫情期间,很多企业经营困难,随时都面临倒闭的风险,银行发放的贷款很可能是有去无回。但如果是放给购房者,让他们去炒房,这个风险还更低一点。

对银行而言,经营贷是一笔相当不错的生意,没有谁愿意主动戳破这个泡沫。

但如今,随着调控的加码,不管银行愿不愿意,这个泡沫都将得到更大的挤压。

一边调控,一边疯狂

学区房和经营贷被爆锤背后,中国正迎来一波超强调控潮。

时代周报曾在3月初做过统计,

今年1月以来,中国各地房地产调控累计已达97次,平均下来每天出台政策:

1.5条。

这些政策基本覆盖了北京、上海、广州、深圳、杭州、东莞等热点城市,天津、郑州、青岛、南京、济南、福州等城市更是陆续曝出拟对住宅用地实施集中供应的消息。

北京和广州,是打击经营贷最猛的地方。在广州,甚至史无前例地启动了银行审查,要求买房首付必须是“家庭自有资金”,也就是自己和父母的钱。

“就连借兄弟姐妹的钱,都不行。”

密集调控潮的效果显而易见。克而瑞研究中心数据显示,今年2月29个重点城市整体成交面积约为1660万平方米,环比下降40%。

其中,一线城市成交面积为218万平方米,环比下降53%。

但,一线城市被压住了,有些二线城市却疯狂了。

在合肥,出现了一房难抢的情况。

据《证券日报》,在合肥的滨湖新区,除了顶层和一层,购买其它楼层都需要全款支付。即使你手上有全款,也不一定能买到。

米宅的考察报告显示,火爆的行情下,合肥甚至出现了此前在一线城市大热的“喝茶费”。

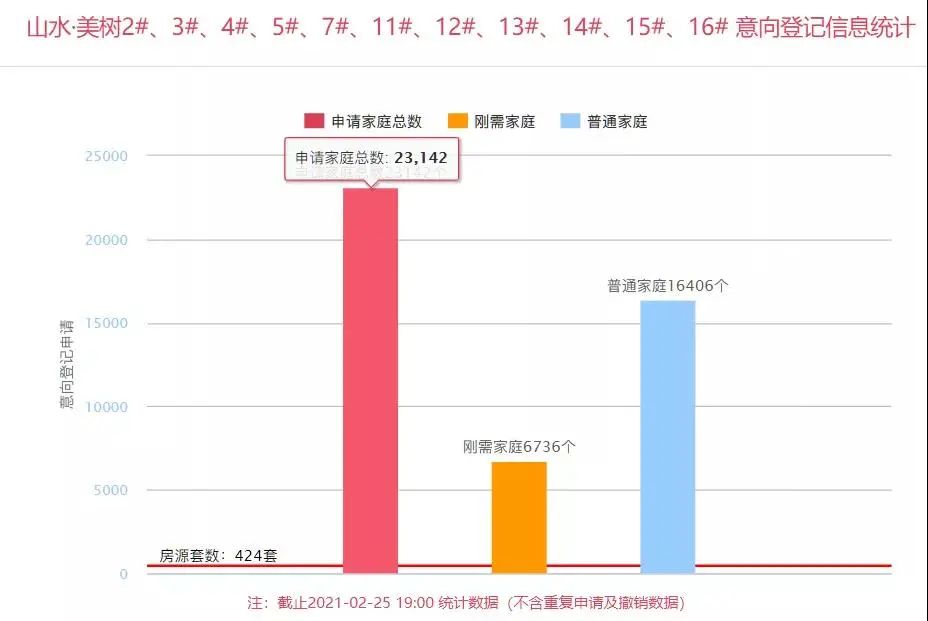

在西安,2021年2月25日,这一天的楼市充满了疯狂。

一个名为“山水·美树”的楼盘进行意向登记,截至登记结束,424套房源登记家庭组数为:

23142组。

也就是说,均价15368元/㎡,总价区间在141万-644万的424套房源,

在3天吸引了23142组家庭进行意向登记,意向登记中签率低至1.83%。

这是西安意向登记史上,首次2万人摇。

同样疯狂的场景,出现在很多二线城市:

南京,很多片区至少8成首付,而且都不一定能抢到房;

佛山千灯湖,二手房从3万5飙升到4万+,同样也抢不到房;

成都天府新区,已经是价格高地,同样是一房难抢。

不止是这些城市,常州、无锡、嘉兴,甚至义乌,都出现了这样的场景。

这些区域,开发商更是疯狂拿地。

一个经典的例子是浙江,11天拍出了9个地王!

看着一线城市上空闪动的调控大雷,你很难想象,二线城市竟是这样全然不同的光景。

尾声

如今的楼市,似乎无法摆脱“冰火两重天”的宿命。

去年,是一二线城市与三四线城市的分化,当黑龙江小城鹤岗的房价跌到1.9万/套的时候,3000公里外的南海之滨,源源不断的人拿着5000万蹲在售楼部抢房源,还不一定抢得到。

如今,一二线城市也出现了分化。

一边是史上最严的调控潮,一边是疯狂的抢房潮。

但不一样的是,可以预料,二线城市的这种疯狂日子,不会太长久了。

这场史上最强调控潮里,没有谁能独善其身。

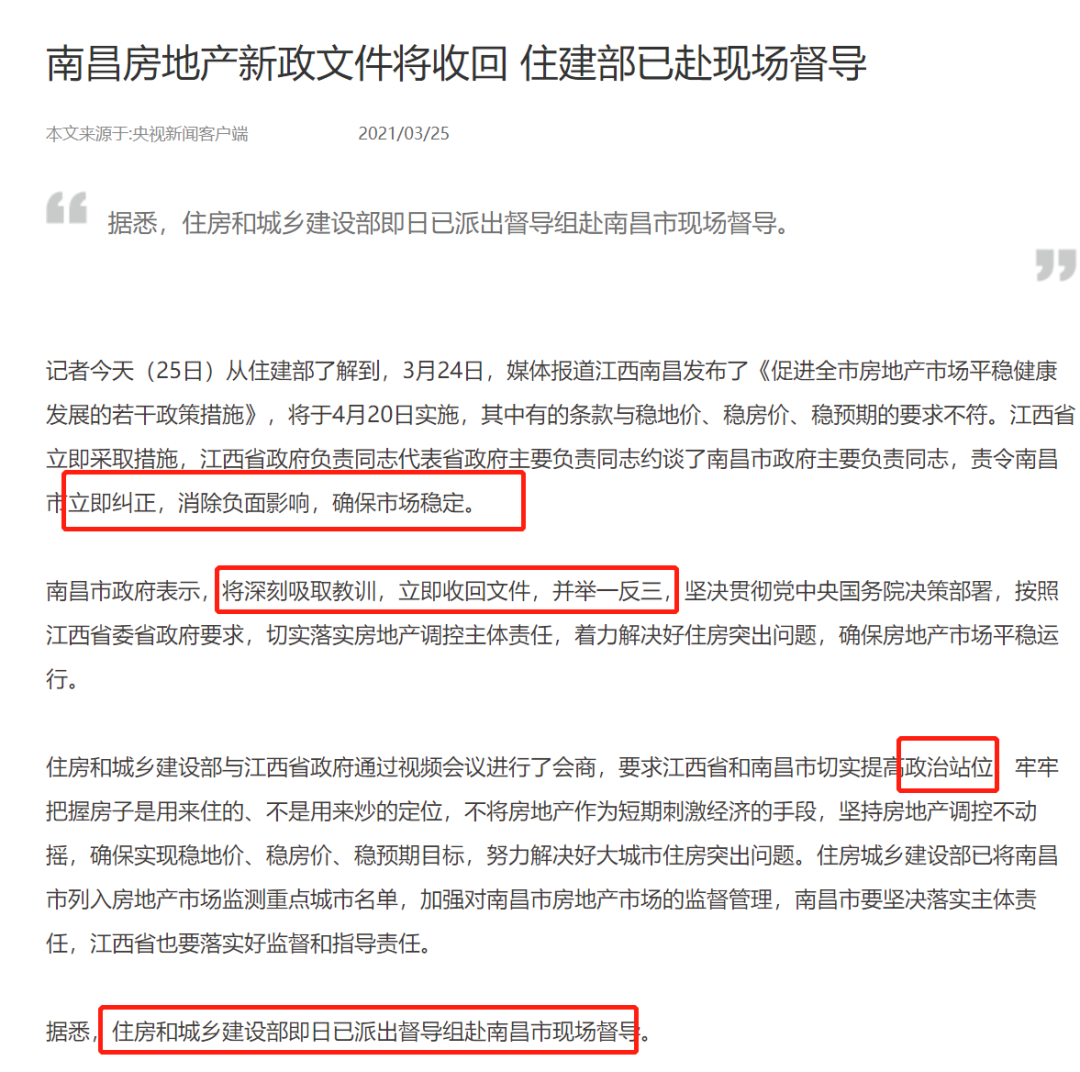

一个非常明显的信号发生在3月24日,南昌出台楼市新政,率先推出“都市圈购房同权”政策,放宽预售资金监管比例,同时在重点区域公开出让不限房价、地价地块等。

这一政策相当于在南昌都市圈范围内放开限购,南昌瞬间多了1000多万张新房票。

第二天,南昌的冒头就等来了结果:

南昌房地产新政文件将收回,住建部已赴现场督导。

住建部措辞罕见地严厉:

要求地方切实提高政治站位。