■

板块角度

:

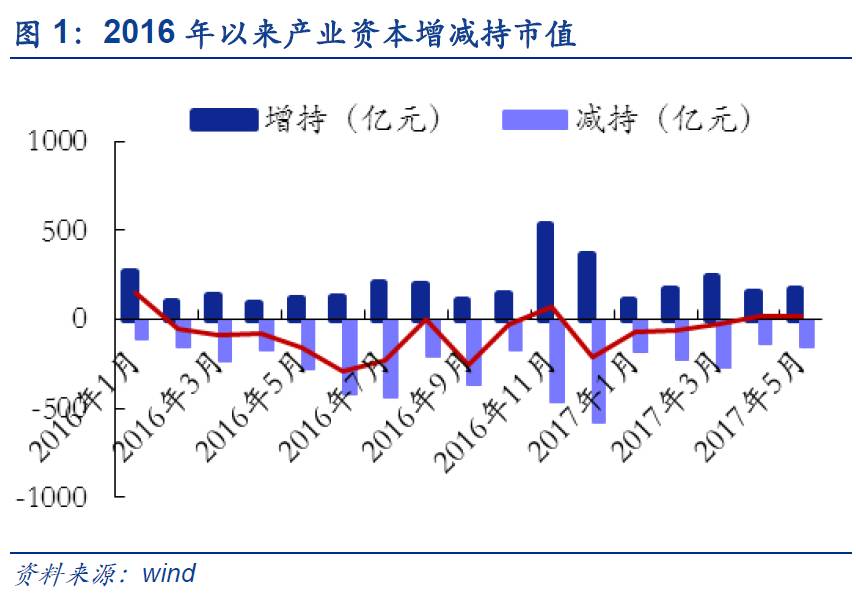

5月全部A股产业资本延续净增持18.72亿元,主板净增持进一步扩大。2016年12月至今产业资本增持状况不断改善,并在今年4月由净减持转为净增持,5月份继续保持净增持。截至2017年5月31日,5月产业资本净增持18.72亿元,较上月环比下滑16.33%;增减持次数达1394次,环比四月大幅上升133%,其中增持次数明显增多,达919次。中小创持续减持,产业资本更加偏好主板。5月主板扩大净增持,5月主板净增持66.44亿元,较上月环比增长163.13%;中小板持续净减持,中小板净增持-17.04亿元,较上月环比下滑977.70%;5月创业板持续净减持,创业板净增持-30.68亿元,较上月环比下滑2272.56%。

主板产业资本增持明显高于中小创

。其中,主板连续5个月净增持并且增持规模不断扩大; 2017年以来中小创净减持规模收缩,4月份规模缩至低位,5月份有所抬头。结合5月各板块市场表现,说明

相较于中小创,目前产业资本更加偏好主板公司。

■行业角度:

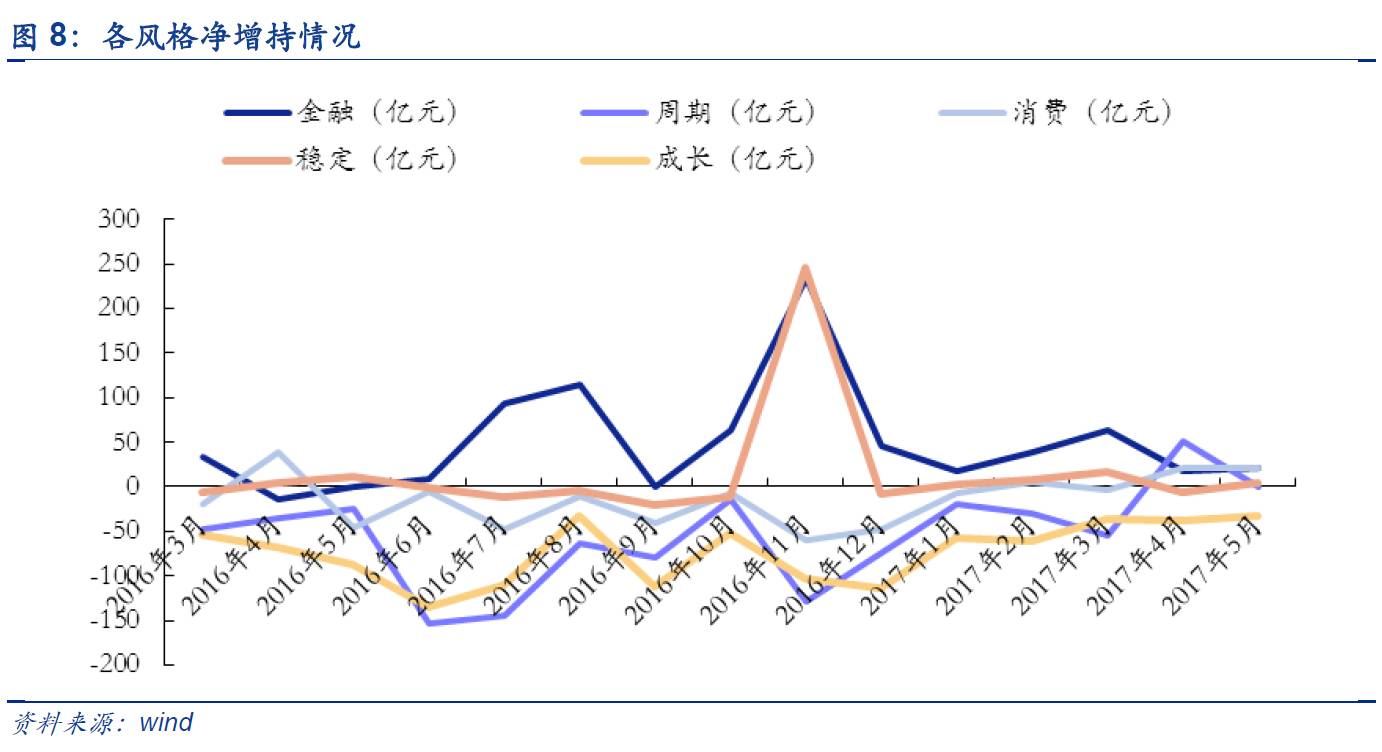

5月周期股由增持转减持,消费出现下滑迹象。5月金融、消费、稳定、周期、成长净增持额分别为20.62亿元、20.53亿元、3.41亿元、-0.85亿元、-33.13亿元。其中,金融、成长股净增持额较4月环比上涨15.51%、11.33%;

稳定风

格由净减持转为净增持

(4月为-5.62亿元);

消费风格产业资本净增持略微下滑0.20%;周期风格产业资本由净增持转为净减持

(4月为51.31亿元)。

■个股角度:

增持方面,5月产业资本对中高市值板块的关注逐步提升。从市值角度,增持公司在中小市值占比为10.03%,略高高于其他市值(小市值9.23%、中高市值8.54%、高市值5.48%);从业绩来看,增持公司明显集中在业绩较差的公司,其中在业绩明显下滑的占比为11.20%(下滑10.36%、提升7.99%、较快提升9.01%、明显提升8.56%,超高速提升8.64%)。值得注意的是

虽然5月产业资本依然相对集中在市值偏小且业绩偏差的公司,但中高市值增持占比正在明显增长

(4月1.23%→8.54%)。减持方面,5月产业资本在中小市值板块的撤离范围扩大。从市值角度,减持公司在高市值占比为9.59%,明显高于其他市值(小市值5.62%,中小市值7.52%,中高市值7.32%);从业绩来看,减持公司在业绩较快提升的占比为7.99%(高速下滑6.13%,下滑3.74%,提升5.43%,明显提升7.03%,超高速提升5.76%)。值得注意的是虽然5月产业资本依然相对集中在市值偏高且业绩较好的公司,但中小市值减持占比明显增长(4月3.51%→7.52%)

■风险提示:

经济增长不及预期,利率超预期上行,海外政治动荡

5月全部A股产业资本延续净增持18.72亿元,增持次数密集上升。

2016年12月至今产业资本增持状况不断改善,并在今年4月由净减持转为净增持,5月份继续保持净增持。截至2017年5月31日,5月产业资本净增持18.72亿元,较上月环比下滑16.33%;增减持次数达1394次,环比四月大幅上升133%,其中增持次数明显增多,达919次。

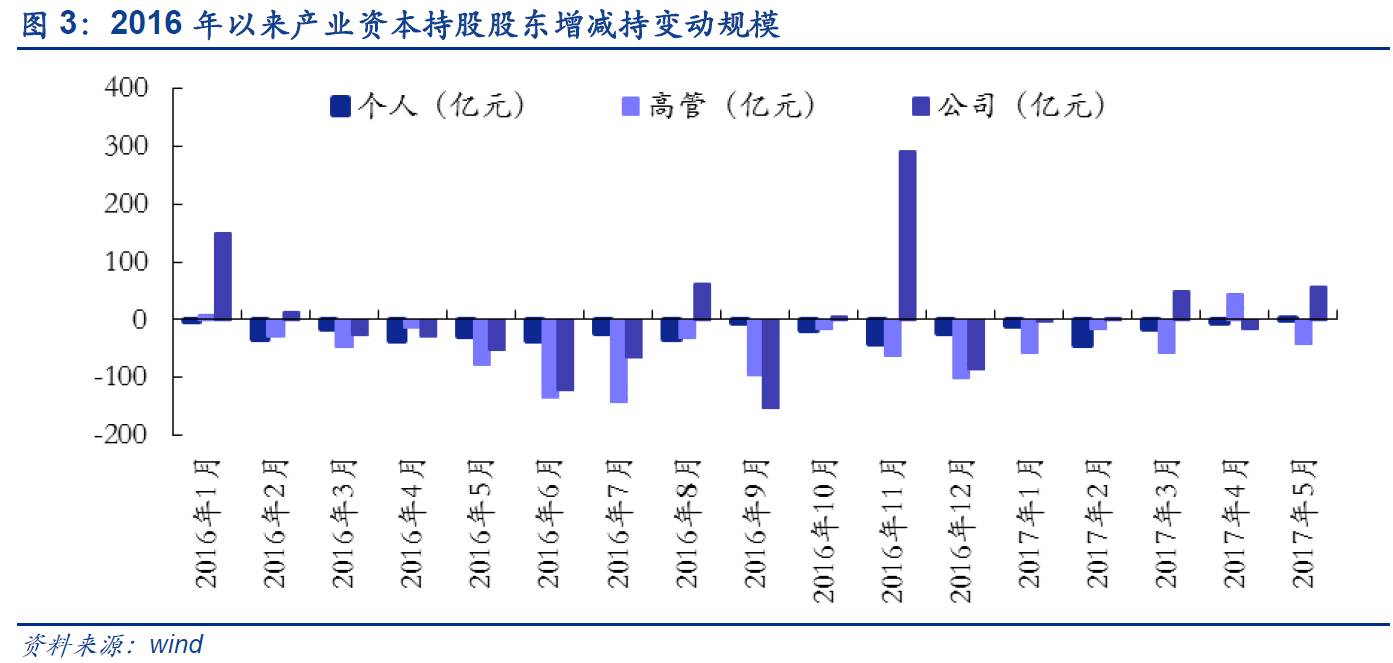

值得注意的是5月份机构与个人由减转增,高管由增转减。

从持股股东角度来看,5月机构由减持转增持, 5月净增持57.40亿元(4月为-16.26亿元),持股变动较大;高管由增持转减持,5月净增持-40.75亿元(4月为43.48亿元),减持规模为2017年以来最低;个人持股由减持转增持,5月净增持2.08亿元(4月为-4.85亿元)。

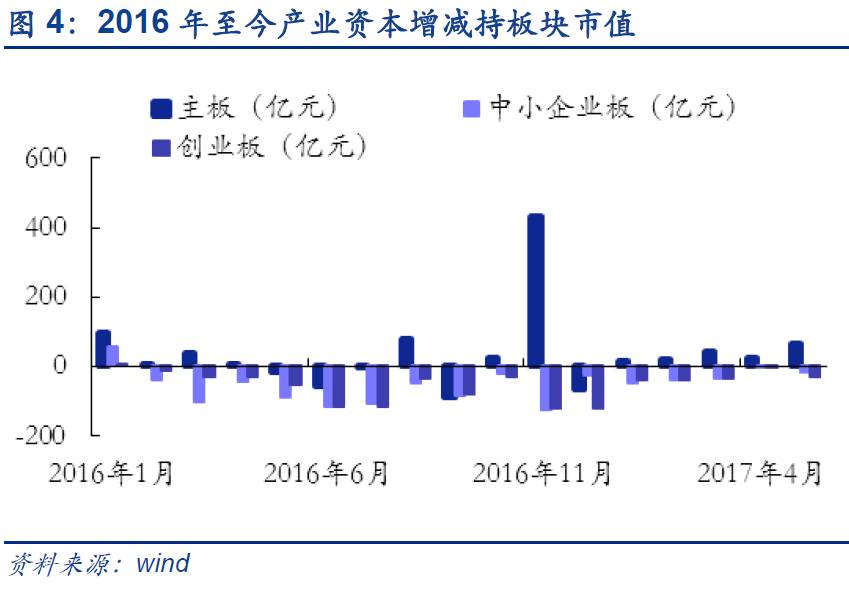

中小创持续减持,产业资本更加偏好主板。

5月主板扩大净增持,5月主板净增持66.44亿元,较上月环比增长163.13%;中小板持续净减持,中小板净增持-17.04亿元,较上月环比下滑977.70%;5月创业板持续净减持,创业板净增持-30.68亿元,较上月环比下滑2272.56%。

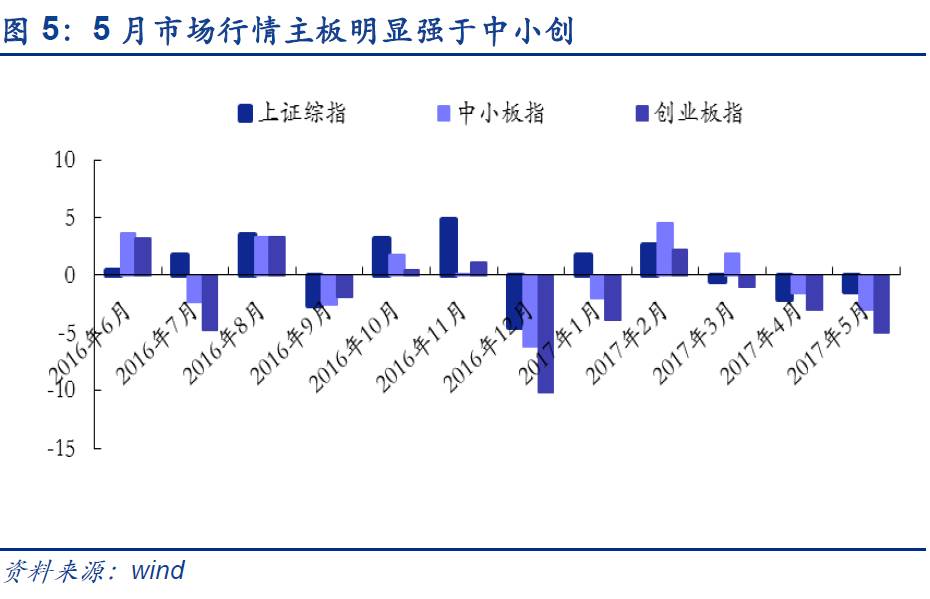

主板产业资本增持明显高于中小创。

其中,主板连续5个月净增持并且增持规模不断扩大; 2017年以来中小创净减持规模收缩,4月份规模缩至低位,5月份有所抬头。结合5月各板块市场表现(上证综指下跌1.41%,中小板下跌2.98%,创业板指下跌4.92%),说明相较于中小创,目前产业资本更加偏好主板公司。

5月周期股由增持转减持,消费出现下滑迹象。

5月金融、消费、稳定、周期、成长净增持额分别为20.62亿元、20.53亿元、3.41亿元、-0.85亿元、-33.13亿元。其中,金融、成长股净增持额较4月环比上涨15.51%、11.33%;

稳定风格由净减持转为净增持

(4月为-5.62亿元);

消费风格产业资本净增持略微下滑0.20%;周期风格产业资本由净增持转为净减持

(4月为51.31亿元)。

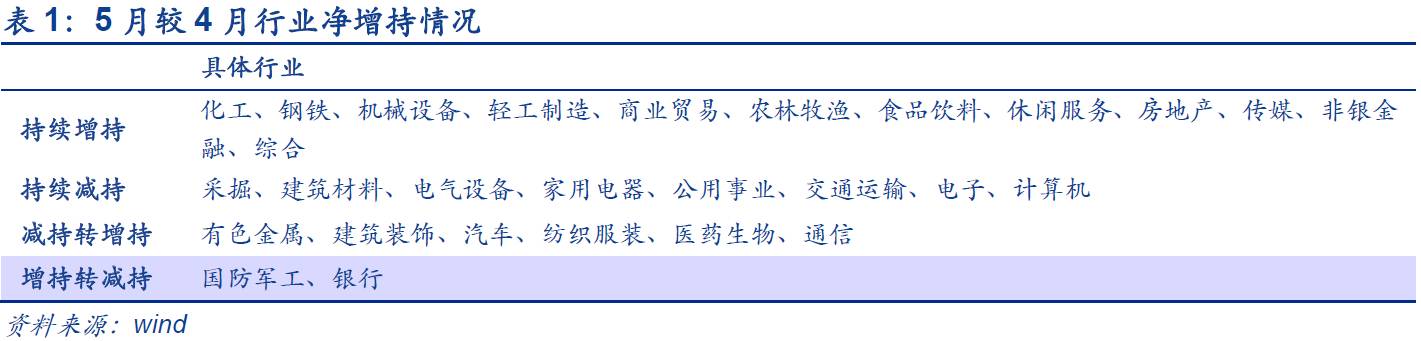

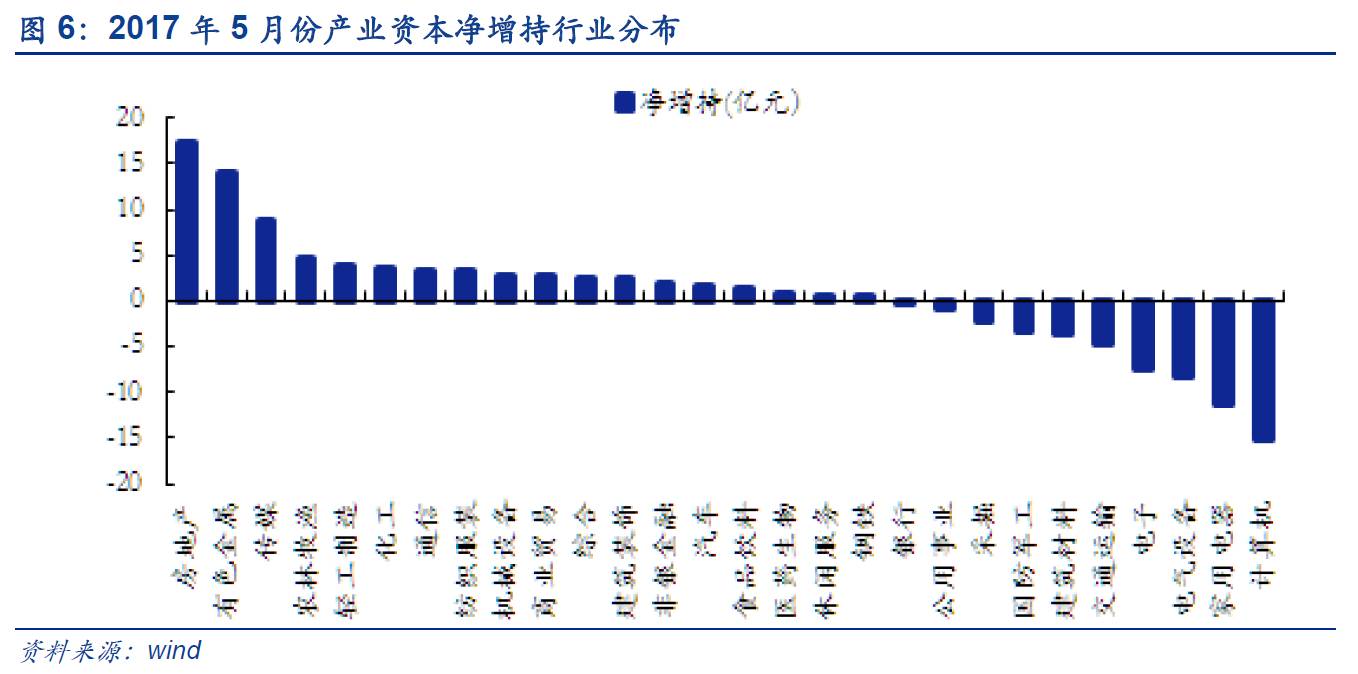

(1)5月净增持金额前三的一级行业为

房地产

(17.36亿元)、

有色金属

(13.90亿元)、

传媒

(8.84亿元);后三的一级行业为

电气设备

(-8.36亿元)、

家用电器

(-11.21亿元)、

计算机

(-15.31亿元)。

(2)5月净增持金额前三的二级行业为

房地产开发Ⅱ

(17.36亿元)、

金属制品Ⅱ

(14.52亿元)、

中药Ⅱ

(10.74亿元);后三的二级行业为

运输设备Ⅱ

(-6.07亿元)、

白色家电

(-11.21亿元)、

计算机设备Ⅱ

(-12.79亿元)。

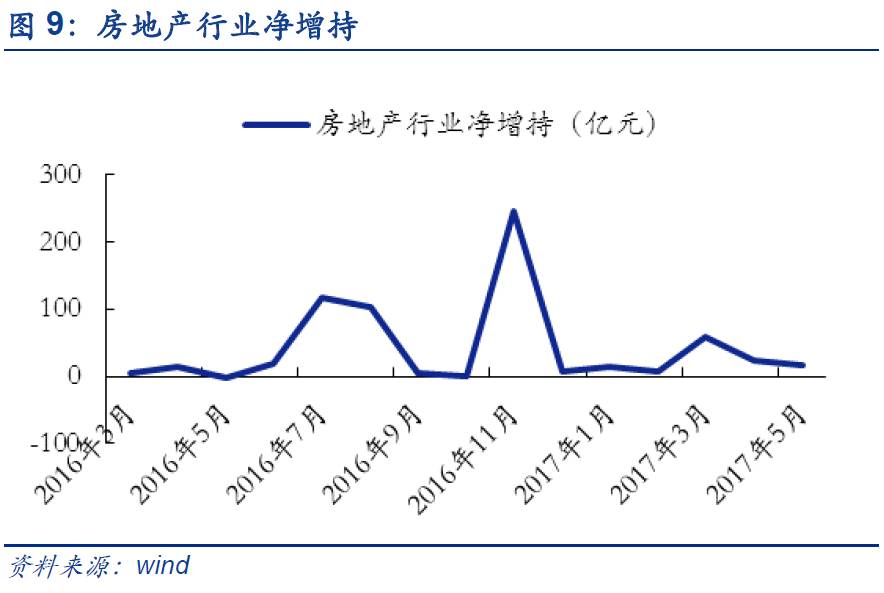

房地产5月增持17.36亿元,连续增持12个月。

房地产5月产业资本净增持17.36亿元,较4月环比下滑28.76%,续12个月录得净增持,自去年6月至今产业资本累计净增持达620.79亿元。其中,

我们认为前期产业资本的不断增持主要是由于万科股权之争事件导致

;中期则受房市火热叠加房企业绩不断改善驱动;后期在房地产政策紧缩的环境下,产业资产增持出现大幅回落,整体维持低位。其中,5月由于融创频繁增持,金科股份的增持金额占全行业比例达72.40%。此外, 5月份建筑材料减持大幅收缩(-3.71亿元,4月为-31.73亿元),主要原因是4月雄安行情中建筑材料减持压力得到一定释放(二股东海螺水泥、三股东菱石投资大幅减持冀东水泥)。

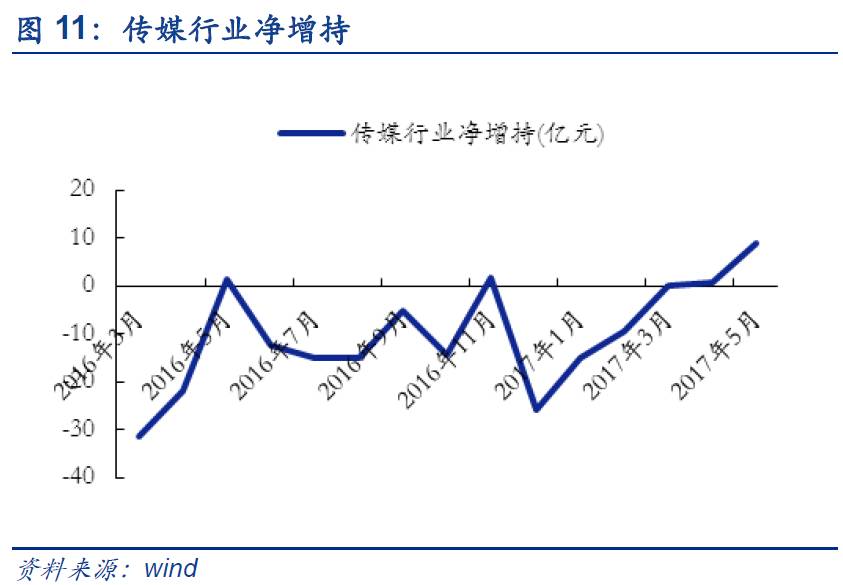

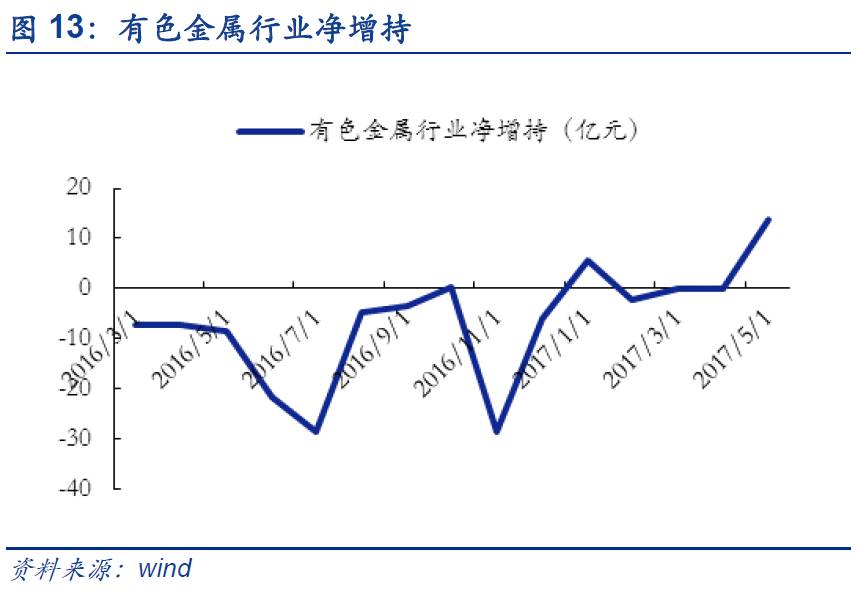

传媒5月增持一家独大,有色行业高管增持比例较高。

5月传媒行业产业资本净增持8.84亿元,环比上涨937.46%,

主要原因是华闻传媒控股股东国广资产大幅增持8.78亿。

(自4月中旬以来华闻传媒股价持续下跌,大幅增持可能是为了稳定股价。)

值得注意的是年初至今产业资本对于传媒行业偏好逐渐好转

。考虑到自2015年底以来传媒行业估值不断下行( PE33.7,中位数48.68)且盈利能力强(2016年手游毛利率均值61.06%,电视剧毛利率均值42.12%),我们认为未来产业资本的态度将变得更加积极。此外,5月有色行业净增持额13.90亿元,较4月大幅增长13.91亿元。其中,高管增持占比高达64.41%(中金岭南、中孚实业等公司高管纷纷集体增持),一定程度上提振了市场信心。考虑到下半年电解铝供给或将进一步收紧且估值偏低(49.15,中位数58.08),不排除后续产业资本进一步增持的可能。