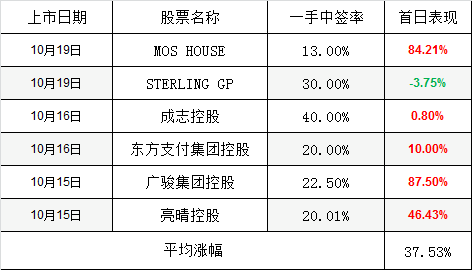

本周新股一改前期的颓废表现,上市的6只新股中5只首日上涨,平均涨幅达到37.5%,其中广骏集团控股首日涨幅高达87%,即使首日下跌的STERLING GP盘中涨幅曾经达到20%,新股的春天提前到来了吗?

当然,我们也发现另外一个现象,本周新股一手中签率都很低,最高才40%,如果只用一个账号来打新的话,中签跟中彩就差不多了。本人长期从事一人多户多个账号打新,通过多户来提高港股打新中签率,如有兴趣,欢迎与我联系。

本周最佳新股当属广骏集团控股,继首日上涨87.5%之后,当前价格比发行价已上涨150%(本人还是坚持首日卖的策略,不建议长期持有新股),持有至今一手获得3000元。

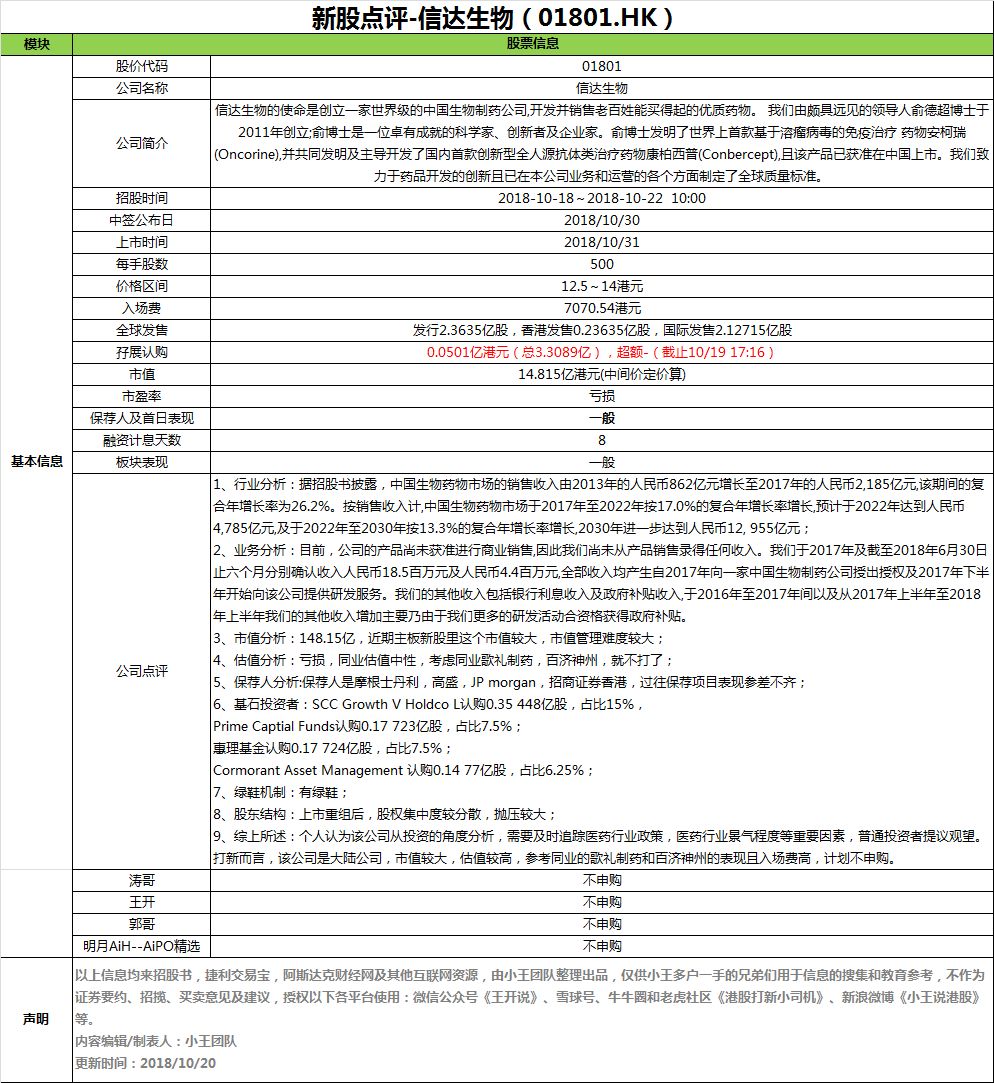

信达生物是一家生物制药公司,跟同行业大多数公司一样,目前尚未盈利,该公司市值高达148个亿,一手入场费7070.5元,炒作难度较大,再考虑今年上市同行业的歌礼制药、百济神州上市首日均破发的情况,市场对该类公司尚不认可。因此,从打新角度看,该股不建议申购。

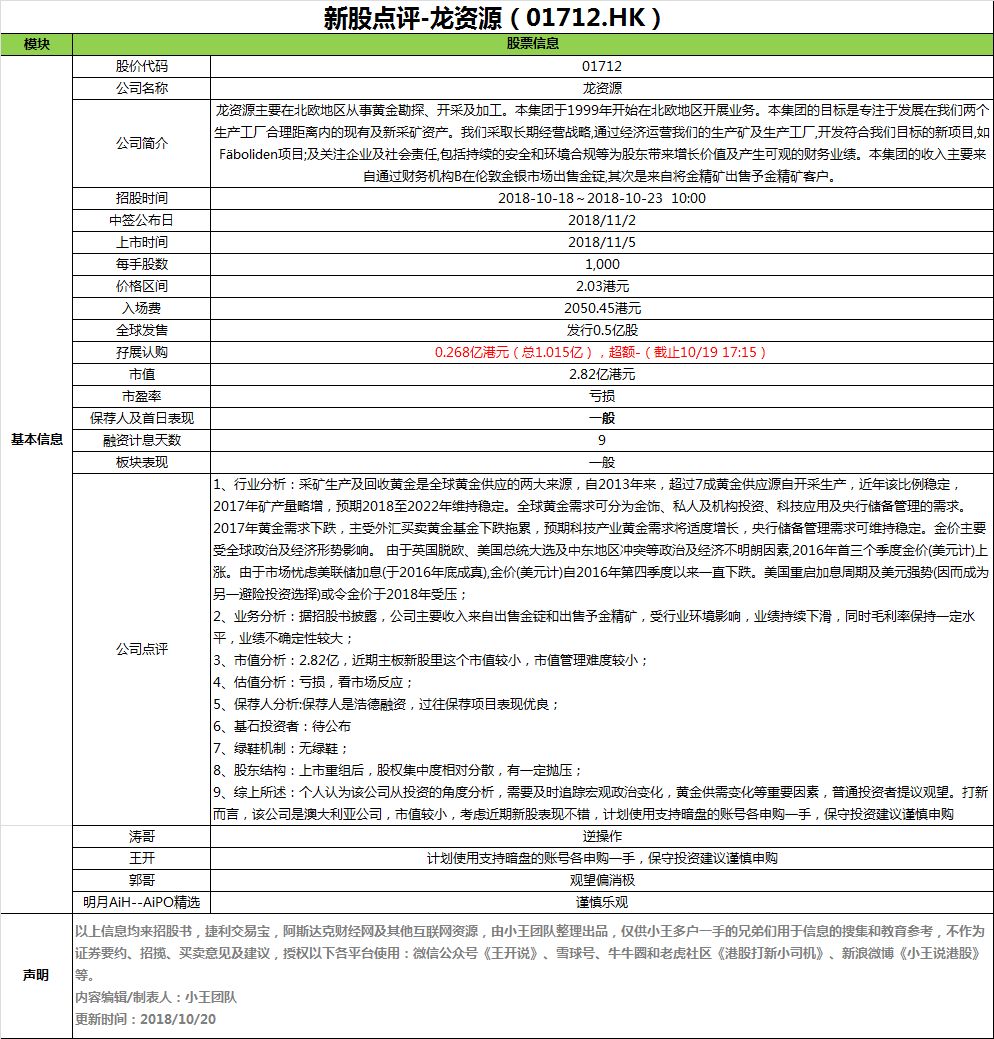

公司主要在北欧地区从事黄金勘探、开采及加工。本集团于1999年开始在北欧地区开展业务。本集团的目标是专注于发展在我们两个生产工厂合理距离内的现有及新采矿资产。我们采取长期经营战略,通过经济运营我们的生产矿及生产工厂,开发符合我们目标的新项目,如Fäboliden项目;及关注企业及社会责任,包括持续的安全和环境合规等为股东带来增长价值及产生可观的财务业绩。本集团的收入主要来自通过财务机构B在伦敦金银市场出售金锭,其次是来自将金精矿出售予金精矿客户。

股份代码:01712

招股时间:2018-10-18~2018-10-23 10:00

中签公布日:2018-11-02

上市日:2018-11-05

每手股数:1,000股

入场费:2050.45元

计息日:9天

市值:2.82亿

市盈率:亏损

发售价:2.03港元

保荐人:浩德融资

发售股份数目:50,000,000股(无绿鞋)

按2017年计算,当前处于亏损状态,从2015年至2017年,收入逐年减少,估值一般。

(1)黄金市场价格的波动可能对本集团的盈利能力及现金流量产生重大不利影响;

(2)若干汇率的波动可能对我们的财务状况及业绩产生重大不利影响;

(3)我们的预生产资产尚未开始商业化生产,延迟或未能根据当前时间表开始生产,可能会对 我们的业绩产生不利影响;

(4)倘本集团在取得于Fäboliden项目进行全面开采的环境许可证时遇到重大延误或未能取得环境许可证,Fäboliden项目的全面开采业务因此无法根据现行时间表开始,本集团的业务及财务状况在中短期内或会受到重大不利影响;

(5)未能发现或获得新储量并于其后获得在所发现地区采矿的采矿权证,长远来看可能会对我 们的业务及经营业绩产生不利影响。

(1)市值:2.82亿,近期主板新股里这个市值较小,市值管理难度较小;

(2)发行市盈率:亏损,看市场反应;

(3)保荐人:浩德融资,过往保荐项目表现优良;

(4)行业前景:黄金主要用途有首饰,科技,投资,央行储备。采矿生产及回收黄金是全球黄金供应的两大来源,自2013年来,超过7成黄金供应源自开采生产,近年该比例稳定,2017年矿产量略增,预期2018至2022年维持稳定。全球黄金需求可分为金饰、私人及机构投资、科技应用及央行储备管理的需求。2017年黄金需求下跌,主受外汇买卖黄金基金下跌拖累,预期科技产业黄金需求将适度增长,央行储备管理需求可维持稳定。金价主要受全球政治及经济形势影响。 由于英国脱欧、美国总统大选及中东地区冲突等政治及经济不明朗因素,2016年首三个季度金价(美元计)上涨。由于市场忧虑美联储加息(于2016年底成真),金价(美元计)自2016年第四季度以来一直下跌。美国重启加息周期及美元强势(因而成为另一避险投资选择)或令金价于2018年受压;

(5)公司业务:据招股书披露,公司主要收入来自出售金锭和出售予金精矿,受行业环境影响,业绩持续下滑,同时毛利率保持一定水平,业绩不确定性较大;

(6)股东结构:上市重组后,股权集中度相对分散,有一定抛压。

(7)孖展情况:孖展认购资金至今不足,不受市场看好

龙资源为小市值股,行业地位一般,收入和利润收行业环境影响较大,且处于亏损状态。个人认为该公司从投资的角度分析,需要及时追踪宏观政治变化,黄金供需变化等重要因素,普通投资者提议观望。打新而言,该公司是澳大利亚公司,收入和利润表现一般,保守投资者建议谨慎申购,考虑本周新股爆发,且一手入场费,本人计划使用支持暗盘的券商帐号各申购一手。

本人为大家提供四大能力,欢迎有兴趣关注我,联系交流:

(1)港美股开户,提供比官网更优惠的佣金套餐,点击《券商开户优惠》

(2)港股多户打新,提高中签率,查看文章《港股打新攻略教程》

(3)美股打新,获取中概股新股收益,查看文章《美股打新攻略教程》

(4)超低门槛办理香港银行卡,请与我联系

免责声明

本文内容只做信息提供,并不构成买卖建议或任何要约或购入或售出或其他方式的交易,亦不代表本人及其关联人的立场。本文内容中提供的信息是根据刊出时根据可靠及准确之资料来源进行编制的,本人及本人关联人竭力确保所提供信息的准确和可靠度,但不能保证其绝对准确和可靠,且亦不会承担任何不准确或遗漏而引起的任何损失或损害的责任(不管是否侵权犯下的责任或合约责任又或其他责任)。

授权声明

本文授权以下各平台使用:微信公众号《王开说》、雪球号、牛牛圈和老虎社区《港股打新小司机》、新浪微博《小王说港股》等

点击“阅读原文”一键开户