2.1 水泥

(来源:数字水泥)

本周全国水泥市场价格环比上扬,涨幅为1%。

价格上涨地区主要是江苏、浙江、上海、福建、重庆和贵州等地,幅度20-60元/吨;价格回落地区主要是广东珠三角,幅度10-20元/吨。8月底,淡季影响因素逐渐消退,国内水泥市场需求开始缓慢回升,加之前期各地企业执行错峰生产和自律停窑检修,库存持续保持在合理水平,支撑水泥价格上行,预计进入9月份,价格将会继续保持上行态势。

华北地区水泥价格平稳。

京津冀地区水泥价格平稳,企业发货有所恢复。随着雨水天气结束,下游市场需求环比增加,民营企业发货继续保持产销平衡,大企业也基本恢复到正常旺季水平,但由于生产线复产数量较上月增加,库存缓慢上升中,短期压力不大。据了解,河北唐山地区熟料生产线国庆前后将停产7天,石家庄、邯郸和邢台等地暂无政府通知;北京非重点工程项目9月将会陆续停工,天津工地接到政府口头通知,9月10-20日开始停止施工;河北尚未接到工地停工通知。关于国庆期间,企业生产和工程停工具体情况,后期仍待跟踪。

东北地区水泥价格平稳运行。

辽宁辽中地区水泥价格保持平稳,熟料价格上调10-20元/吨,出厂270-280元/吨,价格上调主要是由于南方价格上行后,本地熟料南下量加大,熟料库存快速消化,目前普遍处在低位,9月初,部分企业有推涨水泥价格计划。黑吉地区水泥价格平稳,下游需求相对稳定,企业发货在5-6成,为防外围低价水泥进入,价格继续平稳运行。

华东地区水泥价格继续上调。

江苏苏锡常地区水泥价格上调10-30元/吨,天气好转,下游需求恢复较快,企业发货基本能达产销平衡,库存在正常水平,加之前期外围南京和苏北价格已经上调,对本地价格上行起到带动作用。南京和镇江地区水泥价格上调后保持平稳,下游需求相对稳定,企业发货在9成或正常水平。苏北盐城和徐州等地区水泥价格上调后趋稳,天气状况较好,下游需求已全面达到正常水平。

浙江杭绍地区水泥价格上调20元/吨,天气晴好,工程和搅拌站恢复正常施工,水泥需求环比增加,企业发货多在正常水平,熟料库存偏低,水泥库存在正常水平,企业推动价格上调。据了解,甬温台和金衢丽地区下游需求恢复也较快,企业发货达到9成或产销平衡,后期水泥价格将跟随上调20元/吨。

安徽合肥、芜湖和安庆等地区水泥价格保持平稳,下游需求比较稳定,企业发货在8-9成,熟料库存偏低,水泥库存在50%左右,外围地区水泥价格已经开始上调,预计后期该地水泥价格将会趋强运行。皖北地区水泥价格上调已经落实到位,下游需求表现较好,企业发货在9成左右,库存在正常水平,预计后期价格将继续上行。

中南地区水泥价格大稳小动。

广东珠三角地区前期部分企业价格暗降10-15元/吨,其他企业陆续以优惠形式跟进。本周珠三角地区虽然仍有雨水天气的影响,但晴好天气,下游需求恢复较快,水泥企业发货基本能达到正常水平,另外由于广东地区熟料不断调入长三角地区,企业库存压力已明显缓解,水泥和熟料库存多处于50%-70%,进入9月上旬,水泥价格有上涨可能。

西南地区水泥价格再次上调。

四川成都地区水泥价格平稳,高温天气缓解,下游需求略有好转,企业发货在8成左右,库存仍旧偏高运行,外围地区水泥价格已经开始陆续上调,本地价格相对偏高,企业跟涨意愿不强,预计短期内价格将继续以稳为主。

西北地区水泥价格以稳为主。

陕西关中地区水泥价格下调后保持平稳,下游需求表现仍显偏弱,企业发货在7成左右,弱于上半年,据企业反馈,除了降雨影响以外,近期下游资金稍显紧张,搅拌站和工程项目开工率下降,对水泥需求减少。考虑到各企业仍在执行停窑限产,库存维持在正常水平,短期企业销售压力不大,价格可以保持平稳。榆林地区水泥价格平稳,下游需求无明显变化,但前期价格连续上调后,外来低价水泥增多,对本地企业发货造成一定影响。

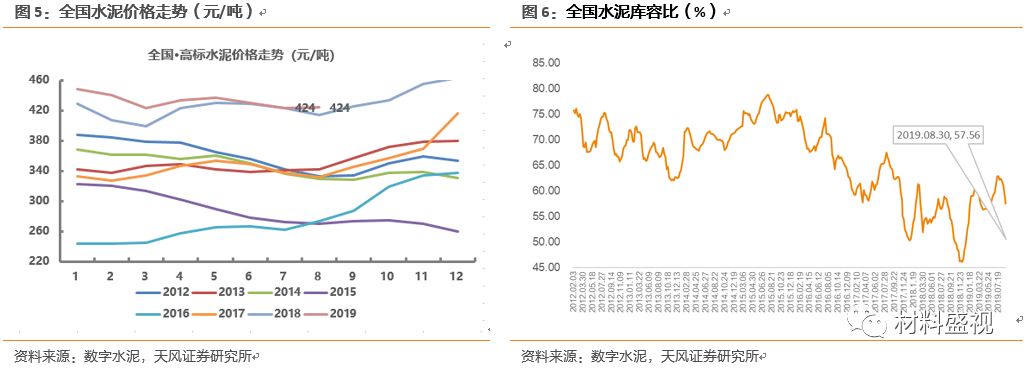

(以下图表采用月度均价)