上半年经营成果受到各方面因素影响

黄山

H1

游客

164.49

万(

yoy +16.22%

,含免票游客

20

万),去年

H1

游客

141.53

万,其中免票游客约

13

万,剔除免票因素游客同比增速约

12%

。上半年业绩的几个主要影响因素:

1

)宏观看,国际方面有政治环境影响。

H1

韩国住店客人少一万人左右,下降约

70%

;

2

)微观层面,公司目前定位观光型资源,休闲度假游趋势下,消费者需求多样化,观光游吸引力受到一定冲击。同时,

15

年京福高铁开通导致

16

年黄山客流高基数,也造成上半年经营存在一定压力。

杭黄高铁开通有望提振客流

参照

2015

年

7

月京福高铁开通后下半年

13%

的客流增长,在前期高基数情况下,人数增长相当不错。目前黄山

50%

客源来自长三角区域,消费能力比较高,杭黄高铁开通后,上海、杭州至黄山的时间由

4.5

小时、

3.5

小时相应缩短至

2.5

小时、

1.5

小时,周末游客数量有望增加。

山下酒店业绩提升可观,后续山上酒店产品升级值得期待

1

)上半年受韩国因素影响,山上酒店入住率有一定影响,叠加营销活动主要针对一日游客,入住率有所下降;山上酒店都盈利,放量有限;

2

)山下酒店要求三年减亏,减亏直接跟领导薪酬挂钩。黄山国际大酒店、轩辕国际等业绩提升可观,考核机制促进主观能动性。

3

)未来整体可能对山上酒店针对游客分层各酒店有特色定位,都是依托现有酒店的改造,会在淡季分批改造,对正常经营影响有限。

太平湖项目进展顺利,宏村战略意义重大

太平湖项目进展顺利,未来开发优势:

1

)两山一湖具备协同效应;

2

)跟黄山现有产品定位互补;

3

)有望实现全产权开发;

4

)周边本身有有皇冠酒店,高尔夫等度假产品配套。宏村方面,主要是宏村景区、南屏景区、奇墅中坤国际大酒店、中城山庄和宏村阿菊五个项目,一年游客数

200

万级别,品牌较强。宏村代表徽州文化,对于后续发展全域旅游有很大帮助,战略意义重大。

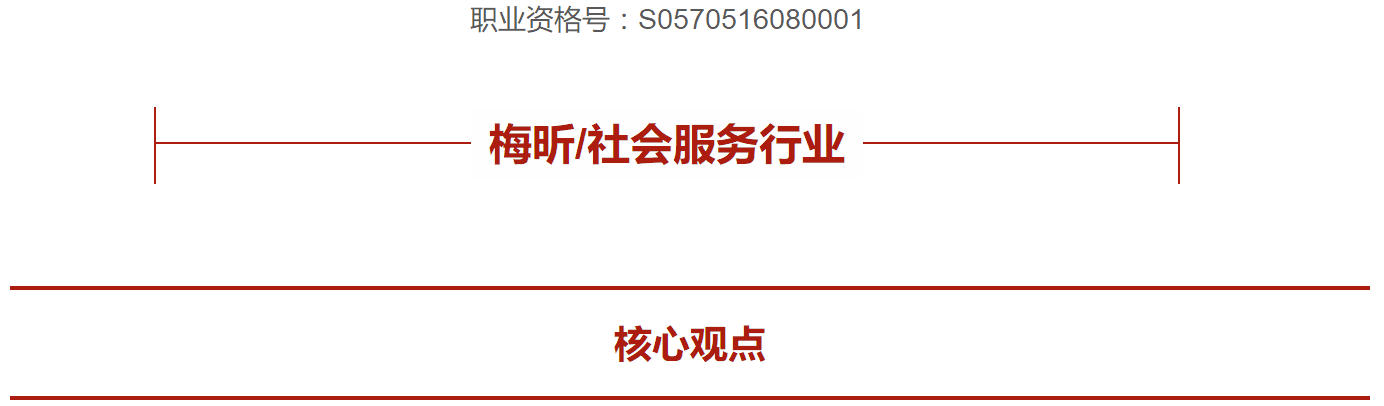

杭黄高铁开通提振客流,山下酒店业绩提升加速,维持公司“增持”评级

内生方面,山下酒店减亏趋势明显,杭黄高铁开通提振客流在望,东黄山景区开发提升客流承载力,同时我们长期看好薪酬机制改革下管理层业绩释放动力。外延方面,“一山一水一村一窟”战略稳步推进,

8

亿元公司债券计划、

10

亿元产业基金可提供资金支持,祥源控股

/

含元资本

/

景域集团等战略合作伙伴有望进一步整合资源,未来成长空间有望再上台阶。我们预测

2017-19

年

EPS 0.51/0.62/0.75

元,对应当前股价

PE 32/26/22

倍,考虑到当前景区(中信)行业平均

PE 29.1

倍,基于公司

2018

年目标

PE 27-30

倍,目标价

17.36-18.60

元,维持增持评级。

风险提示:突发事件/自然条件变化影响客流、外延拓展不达预期。

上半年经营成果受到各方面因素影响。

黄山景区

H1

游客

164.49

万(

yoy +16.22%

,含免票游客

20

万),去年

H1

游客

141.53

万,其中免票游客约

13

万,剔除免票因素游客同比增速约

12%

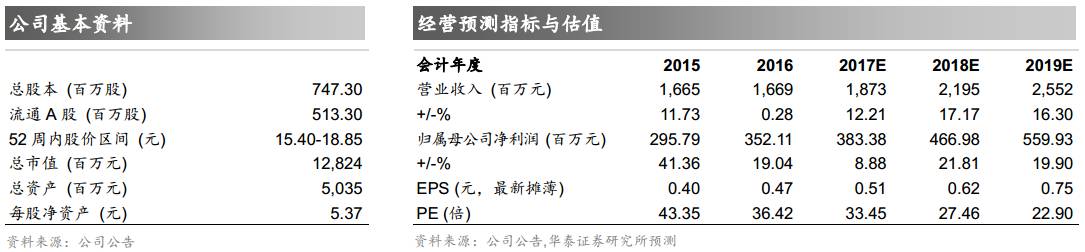

。营收

7.26

个亿,略降

0.85%

,归母净利润

1.87

个亿,同比

6.75%

,主要影响因素:

1

)华安证券分红去年分红

1500

万,本期分红

600

万;

2

)皇冠假日酒店延期支付的利息多

800

万左右。分业务看,除了旅行社下降,其他业务毛利率不断提高。综合毛利率

53.08%

(

+2.98pct

),酒店毛利率

37.08%

(

+1.98pct

),索道及缆车

85.54%

(

+3.26pct

),园林开发

89.31%

(

+0.99pct

),旅游服务

5.68%

(

-4.16pct

)。上半年业绩的几个主要影响因素:

1

)宏观看,国际方面有政治环境影响。上半年韩国住店客人少了一万人左右,下降约

70%

;

2

)微观层面,公司目前定位观光型资源,休闲度假游趋势下,消费者需求多样化,观光游吸引力受到一定冲击。同时,

15

年京福高铁开通导致

16

年黄山客流高基数,也造成上半年经营存在一定压力。

坚定走下山走出去战略布局。

上市公司下半年任务:

1

)年初公告

2017

年公司目标任务:全年接待游客

336

万人,实现营收

17.26

亿元,净利润

3.88

亿元。会按照计划努力完成任务。

2

)希望尽早落地公司内部“组织、薪酬、考核、激励、内控”五大体系改革;

3

)希望尽早实现外延扩张项目落地。公司今后发展方向:

1

)内生增长抓住杭黄高铁开通机遇,提升各个板块经营水平,提高利润增长空间。

2

)坚定落实外延扩张;坚定走下山走出去,坚持“一山一水一村一窟”战略布局,实现公司价值最大化。

杭黄高铁开通有望提振客流。

参照京福高铁

2015

年

7

月开通后下半年

13%

的客流增长,超过自然增长,在前期高基数情况下,人数增长相当不错。目前黄山

50%

客源来自长三角区域,消费能力比较高,杭黄高铁开通后,上海、杭州至黄山的时间由

4.5

小时、

3.5

小时相应缩短至

2.5

小时、

1.5

小时,周末游客数量有望增加。

山下酒店业绩提升可观,后续山上酒店产品升级值得期待。

1

)山上酒店放量有限。上半年受韩国因素影响,山上酒店入住率有一定影响,叠加营销活动主要针对一日游客,入住率有所下降;山上酒店都盈利;

2

)山下酒店激励到位,业绩提升可观。山下要求三年减亏,减亏多少直接跟都是领导薪酬挂钩。业绩增量今年目前看在山下酒店,山上酒店放量有限。如黄山国际大酒店,前两年换了总经理,公司明确考核激励,有动力去做业绩。黄山国际大酒店经营情况每年都在提升,尤其会议市场目前在黄山份额最大,所有政府、银行、保险系统都在这里举办。轩辕国际也在业绩提升可观。整体看山下酒店业绩提升最快,主要是考核机制促进主观能动性。山下酒店目前没有升级改造的计划,主要是没有度假的产品支撑,缺乏氛围。

3

)后续山上酒店有望针对游客分层,打造特色产品。后续对山上酒店有整体战略规划,已经在策划,在找个性化的团队。房间数可能不多,但体验感很强,定位高端。未来整体可能对山上酒店针对游客分层各酒店有特色定位,都是依托现有酒店的改造,会在淡季分批改造,对正常经营影响有限。

徽商故里业绩释放可期。

是上市公司全资子公司,上半年收入

4600

多万,目前全年营收

1

个多亿,利润几百万左右。今后按照战略发展规划每年拓展

1-3

家,直营拓展。后续在人才培养,标准化建设,内部管理控制,资金平台搭建等方面修炼内功。前几家店缺乏相关经验,装修及租金成本比较高,目前开店经验成熟,成本控制较好,业绩释放有望加快。徽商故里是自己去发展,上市公司会考核营收

+

利润。

东黄山开发提高景区承载力。

南大门比较狭窄,杭黄高铁开通后客流增加,对现有景区大门承载造成压力。目前只有景区东面还没有门,东黄山开发有望提高客流承载力。东黄山山下小镇的一级土地开发由当地政府、集团公司和多家京企共同组成。黄山风景区整体面积

150

平方公里,目前已开发可供游览面积约占

90

平方公里,东黄山待开发部分为

45

公里,但不会有新酒店开发,目前规划有一条索道,在集团还是上市公司尚未明确。黄山

80%

是一日游的游客,想导入山下小村,提高人均消费。目前

90%

游客从南大门进入,需要中长期慢慢引导,希望

3

年达到山上山下形成联通线路。

太平湖项目进展顺利,宏村战略意义重大。

太平湖方面,合作标的公司已成立,正履行法定程序取得相关权益,相关工作有序推进、进展顺利。太平湖项目未来开发优势:

1

)地理位置离黄山比较近,两山一湖可以相互导流,具备协同效应;

2

)跟黄山现有产品定位互补;

3

)太平湖很有可能实现全产权,包括岛屿开发、渔业养殖、水资源控制等,达到资源全控,对于产品打造很有价值;

4

)周边本身有有皇冠酒店,高尔夫等度假产品配套,热度在提升。之前资源在政府手上,没有得到充分开发。未来开发方向是水休闲,水娱乐,规划已经在进展中。宏村方面,主要是宏村景区、南屏景区、奇墅中坤国际大酒店、中城山庄和宏村阿菊五个项目,一年游客数