|

公司

8

月

13

日发布

2019

半年报

。

2019

上半年实现收入

11.79

亿元,同比增长

15.92%

;

归母净利润

0.62

亿元,同比增长

27.31%

,

扣非净利润

0.51

亿元,同比增长

25.68%

。

摊薄

EPS

为

0.62

亿元

;

加权平均净资产收益率

6.82%

,经营性现金流净额

-50.41

万元。

|

简评及投资建议

1

、上半年收入增

15.92%

至

11.79

亿元,毛利率增

1.46pct

至

28.87%

。

1Q/2Q

收入各增长

13.21%

和

18.36%

,环比提速,我们估计

2Q

增速提升,来自开店和同店的双重改善

。

1Q/2Q

综合毛利率各增

1.32pct

和

1.49pct

,其中

2Q19

毛利率增至

30.95%

,主因奶粉等品类毛利率提升。

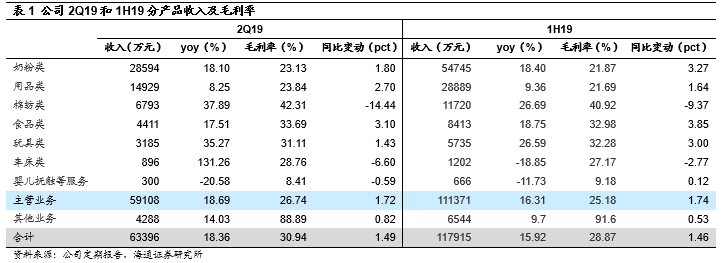

分产品,

奶粉

收入增长

18.4%

至

5.47

亿元,毛利率提升

3.27pct

至

21.87%

,

我们判断主要由于高端奶粉占比稳步提升

;

棉纺

收入增长

26.69%

至

1.17

亿元,毛利率降

9.37pct

至

40.92%

,

我们估计主要由于促销活动消化库存所致

;

用品、食品、玩具

毛利率继续提升。

分地区,

上海老区

收入增长

6.15%

至

5.72

亿元,毛利率提升

1.71pct

至

25.08%

;

浙江、福建

增长较快,浙江收入增长

36.82%

至

1.95

亿元,毛利率提升

1.4pct

至

26.18%

;福建收入增长

24.13%

至

1.71

亿元,毛利率提升

2.04pct

至

24.49%

。

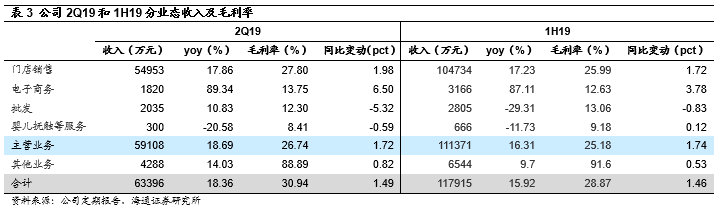

分业态,

线下

门店销售收入增长

17.23%

,毛利率提升

1.72pct

至

25.99%

;

线上

电商业务收入增长

87.11%

,毛利率提升

3.78pct

至

12.63%

。

公司对线上电商平台进行开发和整合,通过开发

APP

新功能、升级画面触感、上线更丰富的商品、增添更多样的营销玩法、加强与异业合作等,持续提升电商平台交互体验感,增强平台消费黏性,截至期末电商平台销量取得快速增长。

2

、

1H19

净开店

10

家,期末门店

251

家(含重庆

18

家店),储备门店

44

家。

上半年公司积极拓展直营门店规模,在华东区域加密布局,实现新开门店

18

家,主动淘汰

8

家不符合发展要求或盈利能力不佳的门店,净增

10

家;公司完成重庆泰诚

51.72%

股权的并购,增加其所属门店

18

家,

1H19

期末直营门店总规模达

251

家。

公司将以重庆为中心,拓展西南市场业务,布局区域发展新机会。

目前储备门店

44

家,公司预计下半年将陆续开业。

3、1Q

和

2Q

期间费用率各增

1.29pct

和

0.73pct

,主因销管费用率增加。

2Q

公司销售费用率同比微增

0.18

个百分点至

18.9%

;管理费用率同比增加

0.86

个百分点至

3.27%

,

主因公司增加股权激励摊销费用所致,我们预计

2Q

摊销股权激励费用

225

万元

。

2Q

财务收益增加

172

万元至

43

万元;最终整体期间费用率增加

0.73

个百分点至

22.1%

。

4、

收入增长叠加毛利率提升,上半年营业利润增长

24.49%

。

营业外净收入变化不大,上半年利润总额增长

24.72%

至

0.89

亿元;此外,有效税率减少

0.88

个百分点至

24.54%

,少数股东损益增加

61

万元,

最终

1H19

归母净利润增长

27.31%

至

0.62

亿元,测算

1Q

和

2Q

归母净利润各增长

46%

和

21%

,

1H19

扣非净利润增长

25.68%

,其中

1Q

和

2Q

各增长

24.91%

和

25.99%

。

剔除股权激励费用影响,

2Q19

归母净利润同比增长

25.59%。

维持对公司的判断。

公司经过

20

余年深耕成为华东地区母婴龙头企业,定位于中高端市场,直营门店布局稳速扩张,多渠道多模式协同互补;我们认为,公司上市后有望携资本优势,加快外延扩张步伐,进一步纵向巩固长三角母婴市场领导地位,横向加强对华东经济发达地区的拓展力度,并进入珠三角、西南市场,逐步实现对国内经济发达地区的全面覆盖。

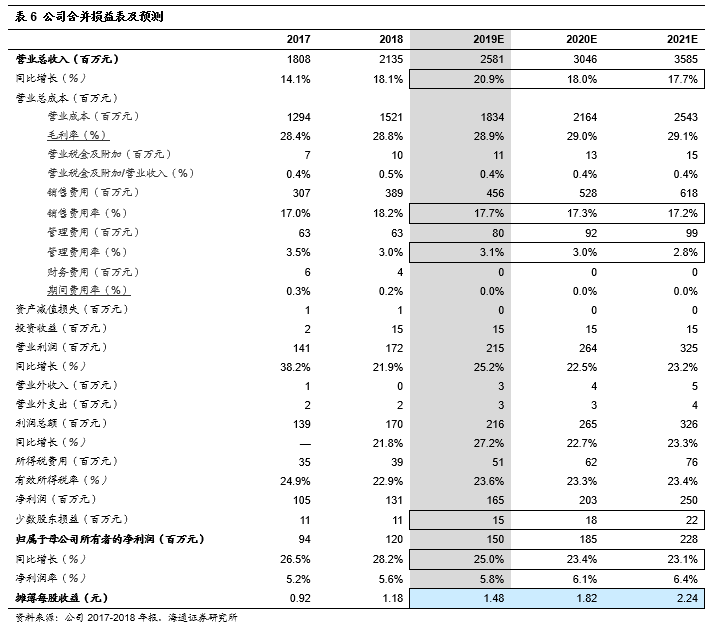

维持盈利预测。

预计

2019-21

年收入

25.8

、

30.5

和

35.8

亿元,同比增长

20.9%

、

18%

和

17.7%

,归母净利

1.5

、

1.85

和

2.28

亿元,同比增长

25%

、

23.4%

和

23.1%

,

EPS

各

1.48

、

1.82

和

2.24

元。

参考母婴及其他消费可比公司估值,考虑到公司作为

A

股母婴稀缺标的,拥有华东地区龙头地位,以及未来扩张提速和创新业务拓展等,给予公司

2019

年

30-35

倍

PE

,对应合理价值区间

44.25-51.63

元,给予“优于大市”投资评级。

风险提示。

门店租金上行;新店培育不及预期;行业竞争加剧等。

近

期重点研究报告

【爱婴室】深耕华东的母婴连锁龙头,外延扩张提速

公司深度

【永辉超市】聚焦与创新,再迎高效成长

【永辉超市】云超云创协同创新,整合赋能加速成长

【永辉超市】相识八载,致敬永辉!—以价值成长的名义

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【苏宁易购】智慧零售,逆势上扬

【苏宁易购】沉潜而跃,进入互联网零售新时代

【天虹股份】转型创新,内核重塑加速成长

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【家家悦】成长逻辑的

3

问

3

答:基础、空间及效率

【红旗连锁】整合成长力强,打造

“

生鲜

+

便利

”

典范

公司跟踪