刚刚,IPO审核

6

过

1

,本周

IPO

审核

18

过

3

。新发审委以来,好几家大券商过会率还是

0%

!别说年终奖,就连团队都要被就地赶去做销售,还过个屁年!

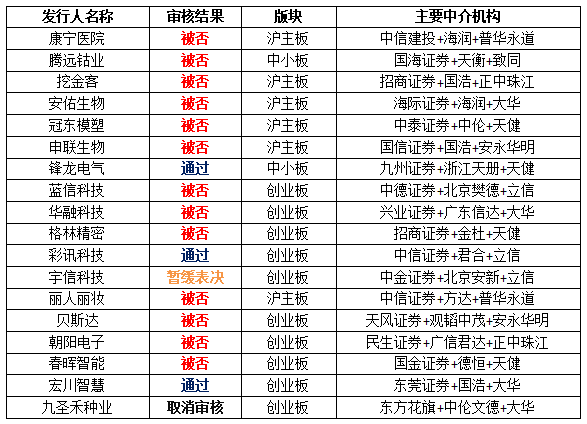

本周IPO审核基本情况如下:

难忘的一周!

早在去年12月期间,证监会多次提到要全面梳理在会审核项目的情况,

对长时期中止、不回复的项目应立即撤回。同步加大在审企业的清理力度,

采取谈话等多种监管手段,对不称职的保荐机构推荐的其他申报项目进行重点关注。对被否多、申报文件有问题、前后信息披露不一致有矛盾的保荐机构与保代进行公示和全行业通报。

当时很多企业并未当回事,12月仅有

45

家企业撤回材料,更多企业准备碰一碰试试。结果,

2018

年开年之后,

IPO

市场一片哀嚎,一边是加快审核,一边是否决率高企,想躲都没地方躲!

1月

3

日,

2

家通过,

1

家否决;

1月

5

日,

2

家通过,

1

家否决;

1月

9

日,

2

家通过,

1

家否决;

1月

10

日,

1

家通过,

2

家否决,

1

家撤材料,

1

家取消审核;

1月

16

日,

2

家通过,

2

家否决,

1

家取消审核,

1

家暂缓表决;

1月

17

日,

3

家通过,

3

家否决,

1

家暂缓表决;

1月

23

日,

1

家通过,

6

家否决;

1月

24

日,

1

家通过,

3

家否决,

1

家暂缓表决;

1月

26

日,

1

家通过,

4

家否决,

1

家取消审核。

以前是争着想上会,都想绿色通道好插队。现在好了,个个是求爷爷告奶奶的要赖在会里不审核,巴不得再来点负面好认真核查......

人无完人,企业也不可能没有任何瑕疵。如果不管企业之间优劣,找到瑕疵就一概否之,可能会打击了一批认真做企业的实干家。

附:

(一)广东宏川智慧物流股份有限公司

1、发行人关联方宏川供应链控制多家仓储综合服务与物流链管理服务公司,发行人报告期为宏川供应链等关联方提供仓储综合服务与物流链管理服务。请发行人代表人说明:(1)宏川供应链的业务定位与发展规划及各关联方的经营情况,是否与发行人构成同业竞争或潜在同业竞争;为避免潜在同业竞争,购买宏川能源所持有的东莞宏元100.00%股权的进展情况;(2)关联交易价格是否公允,是否存在利益输送;(3)是否存在关联交易规模进一步扩大的可能,是否有相应的减少关联交易的措施。请保荐代表人发表核查意见。

2、报告期发行人2014年至2016年主营业务收入呈一定上涨,2017年1-9月略有下滑,主营业务综合毛利率高于同行业可比上市公司。报告期罐容未发生变化,每立方米出租储罐每月仓储综合服务费持续提升,储罐出租率分别为76.92%、82.86%、81.71%、80.32%。请发行人代表说明:(1)主营业务收入波动的原因及合理性;(2)主营业务毛利率高于同行业可比上市公司平均水平的原因及合理性;(3)每立方米出租储罐和每月仓储综合服务费逐期提升的原因及合理性;(4)罐容、储罐出租率、吞吐量和每月仓储综合服务费对营业收入的影响。请保荐代表人发表核查意见。

3、请发行人代表说明:(1)2012年12月24日收购关联方宏川供应链持有的江门宏川100%股权后,又于2015年6月28日将其持有的100%股权转让给2015年6月26日成立的宁波德诚详盛化工贸易有限公司的原因;(2)发行人参照评估价格收购宏川供应链持有的太仓阳鸿和南通阳鸿100%股权,参照净资产价格收购三江港储的原因及合理性;(3)以净资产作为定价依据收购蓝星港口持有的20%三江港储股权的合理性,是否存在其他利益安排。请保荐代表人发表核查意见。

4、请发行人代表说明:(1)2014年12月的增资和股权转让,每一出资额对应价格存在较大差异的原因及合理性;(2)2014年、2015年两次涉及员工的股权转让、增资对应的市盈率出现较大差异的原因及合理性;(3)发行人对2014年员工持股平台股权转让不进行股份支付确认,是否符合企业会计准则的有关规定。请保荐代表人发表核查意见。

5、现场检查发现发行人存在会计核算差错及信息披露问题。请发行人代表说明:(1)上述问题产生的原因,相关内控制度是否存在缺陷;(2)相关整改措施和效果。请保荐代表人发表核查意见。

(二)彩讯科技股份有限公司

1、报告期内,发行人来自中国移动的营业收入占比

70%

以上,

139

邮箱全网运营服务毛利占比较高。请发行人代表说明:(

1

)

139

邮箱业务收入占发行人比重的变动情况,发行人产品结构是否发生重大变化,是否对持续盈利能力存在重大不利影响;(

2

)发行人对中国移动及其关联方是否构成重大依赖,对

139

邮箱全网运营服务是否构成重大依赖,客户集中度是否符合行业特征。请保荐代表人说明核查过程、依据和核查意见。

2、报告期内,发行人来自

139

邮箱全网运营服务的收入逐年下降,发行人综合毛利率与同行业可比公司毛利率逐步上升的趋势存在差异。请发行人代表说明:(

1

)营业收入增速与净利润增速不相匹配的原因及合理性;(

2

)来自

139

邮箱全网运营服务的收入逐年下降的原因及合理性;(

3

)综合毛利率的主要构成,逐年下降的原因及合理性,与同行业可比公司变动趋势不一致的原因。请保荐代表人说明核查过程、依据和核查意见。

3、发行人设立或收购了多家控股公司、参股公司,存在收购后又转让的情形,多数公司经营情况为亏损或微利。请发行人代表说明:(

1

)收购或参股的原因,收购定价的依据及公允性,是否存在替发行人代垫费用、代为承担成本等利益输送情形;(

2

)发行人营业收入、净利润分别来自自身业务和对外收购公司业务的情况;(

3

)发行人及各分子公司分别涉及流量经营、游戏等业务,是否具备全部必备资质,是否存在证照或审批手续不完备情形下开展相关业务的情况;(

4

)实际控制人直接控制或间接控制的企业与发行人是否从事相同或相似的业务,是否构成同业竞争。请保荐代表人说明核查过程、依据和核查意见。

4、报告期内,发行人应收账款余额较高,最近一期增长了

71.17%