迈企网(

www.maiqi-ld.com 5月6号上线):并购界第一微信公众号:maiqi-ld-com及maiqi-ld-com6;并购、股权买卖、定增信息速配平台。规则整合、精准对接、协作共赢 。

说到银行卡

好多人一摸口袋一大把

卡很多,钱没有

银行卡早已成为我们离不开的消费工具!

为了提升大家的个人账户安全

不久前,央行发布了

《关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》

↓↓

自12月1日起,个人在银行开立账户,每人在同一家银行只能开立一个Ⅰ类户,如果已经有Ⅰ类户的,再开户时只能是Ⅱ、Ⅲ类账户。账户级别的不同,意味着功能和额度的差异。

所有深圳人注意啦!

两天后,

这些银行卡新规将直接影响到你

发工资、存取钱、转账、消费......

一句话:

以后不能任性地买买买,刷刷刷啦!

☟

央行日前规定:自12月1日起,个人在银行开立账户,每人在同一家银行,只能开立一个Ⅰ类户,不法分子将不能随意开立多个账户,转移诈骗资金了。

如果已经有Ⅰ类户的,再开户时只能是Ⅱ、Ⅲ类账户。但注意的是,在此之前已办理的多张银行卡,不受影响,仍能正常使用。

那么,问题来了

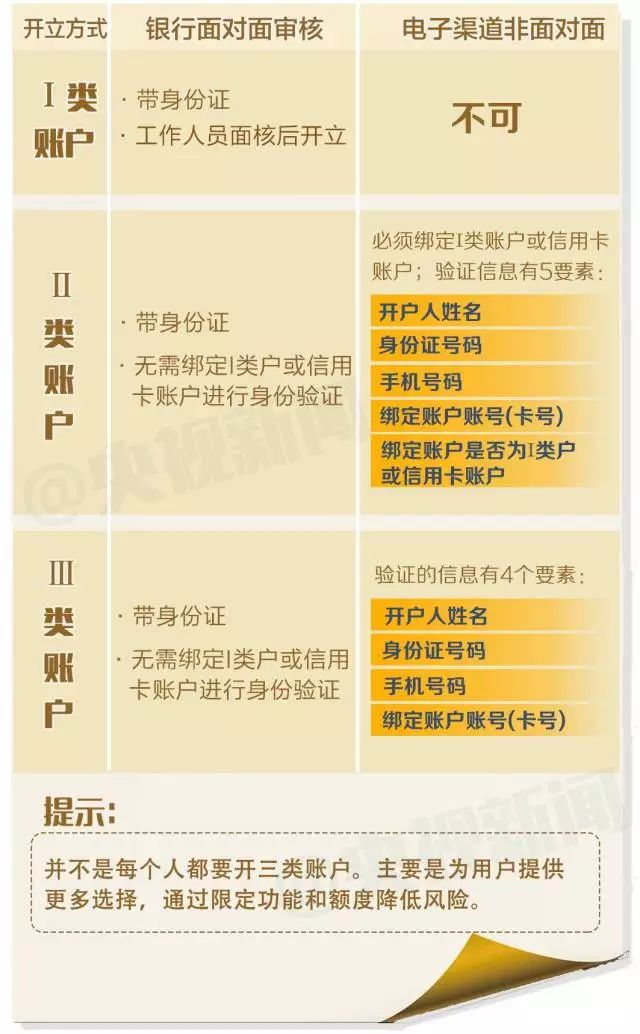

什么是I类、II类、III类账户?

▼

Ⅰ类账户是全功能账户:常见的借记卡,Ⅱ、Ⅲ类账户则是虚拟的电子账户。

如何使用I类、II类、III类账户?

▼

如何开立I类、II类、III类账户?

▼

接下来

你们是不是还想知道下面这些?

▼

已经有多张银行卡,怎么办?

①撤销或归并账户,保留一个Ⅰ类户。

②账户可降低账户类别,设为Ⅱ类户或Ⅲ类。

已绑定的微信、支付宝的卡怎么办?

通过Ⅱ类和Ⅲ类账户来关联这些支付账户,降低风险。

同行异地存取款、转账等手续费怎么收?

央行也顺势取消了同行异地存取款、转账的手续费,且规定在年底之前,所有银行必须执行到位。

央行规定,银行对本银行行内异地存取现、转账等业务,收取异地手续费的,应当自9月30日起三个月内实现免费。

12月1号起,将取消同行异地存取款、转账的手续费,以后在深圳办的卡在全国各地跑,同行取钱都不用手续费啦!省下的可是一笔是“真金白银”啊!但是......跨行还是要收钱的!

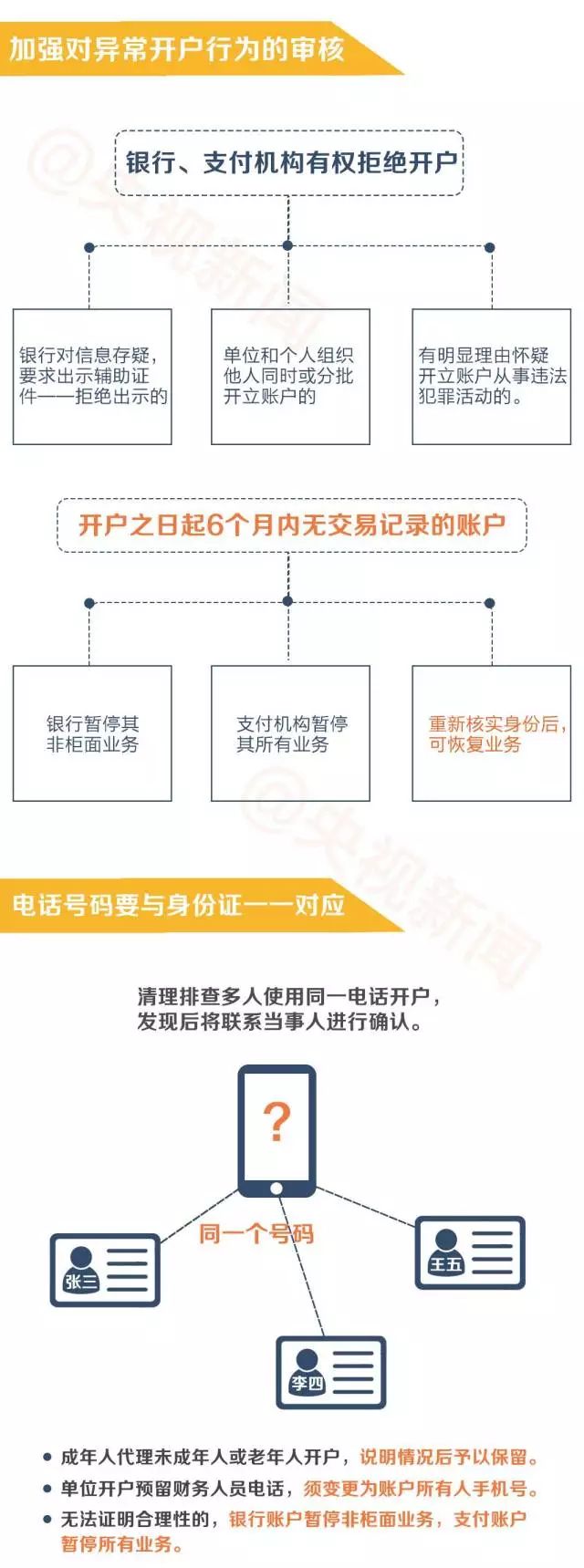

在央行出台的新规中,还规定对开户之日起6个月内无交易记录的账户,银行应当暂停非柜面业务,支付机构应当暂停所有业务,待单位和个人重新向银行和支付机构核实身份后,方可恢复业务。

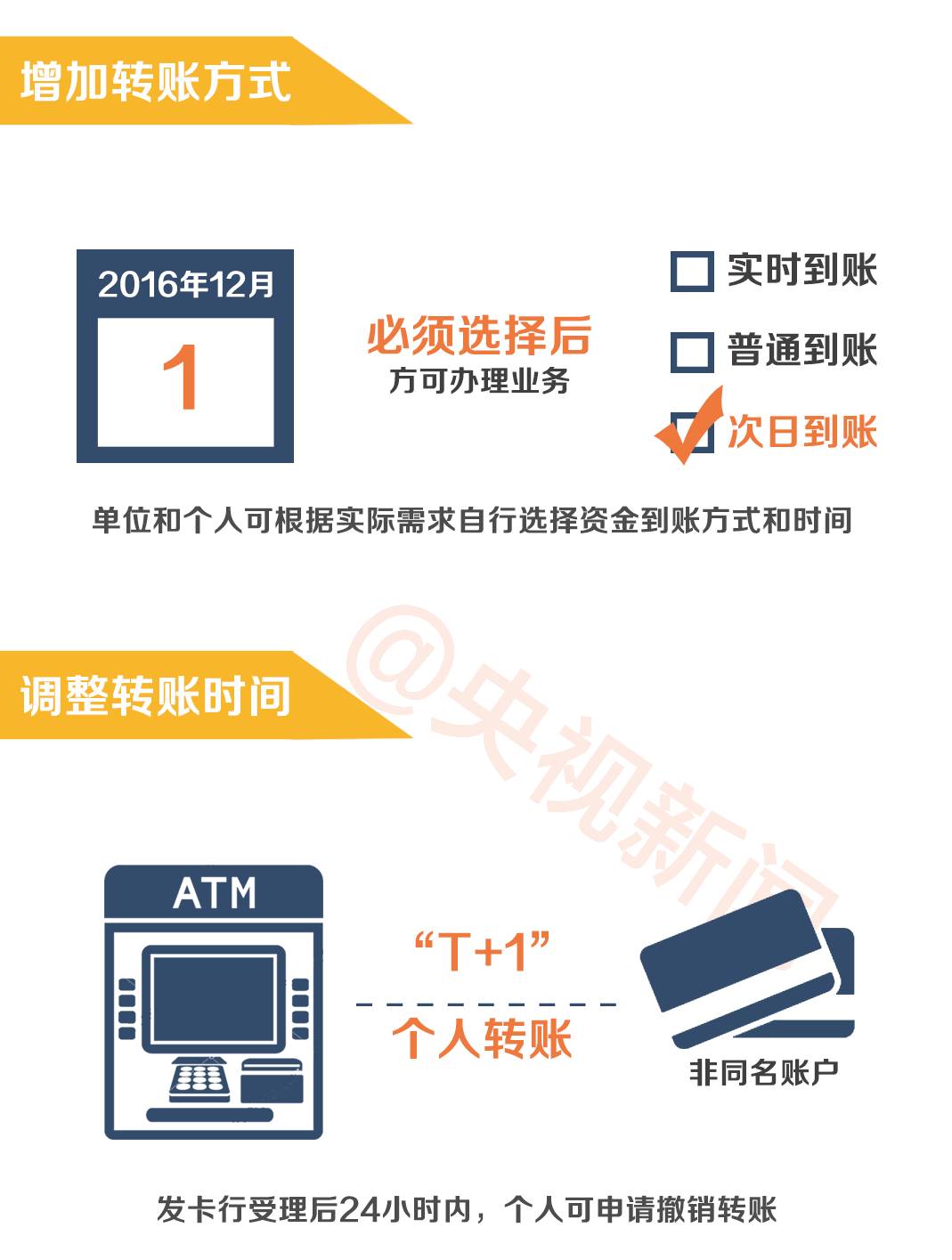

为防范诈骗风险,自2016年12月1日起,以后到银行或支付机构转账时,你需在以下三种转账方式中选择一种:实时到账、普通到账、次日到账。存款人在选择后才能办理业务。

另外,如果是在ATM机上转账的话,不管是转给别人还是转到自己的其他银行账户里,都要在24小时后才能到账。在24小时内,假如你反悔了或者转错账户了,可以向银行申请撤销转款~

不过,做生意的人可要小心啦!以后如果在生意上有资金的往来,一定要在24小时收到钱款后,才把货物给对方!不然就赔大了~

以后

ATM机、手机、网银上转账

将设置更多的规矩!

▼

1、银行和支付机构与客户事先约定限额和笔数。超过限额和笔数的,银行账户转账应到银行柜台办理,支付账户则不得办理。

2、强化安全验证方式。除向本人同行银行账户转账外,银行为个人办理非柜面转账业务,单日累计金额超过5万元的,应采用数字证书或电子签名等安全可靠的支付指令验证方式。

3、设置大额交易提醒。单位、个人银行账户非柜面转账日累计分别超过100万元、30万元的,银行应当进行大额交易提醒,单位和个人确认后方可转账。

根据每类账户消费、转账的额度和权限都不一样。银行卡个人支付账户分为Ⅰ、Ⅱ、Ⅲ类,那么问题来了,这三类账户之间有何区别呢?