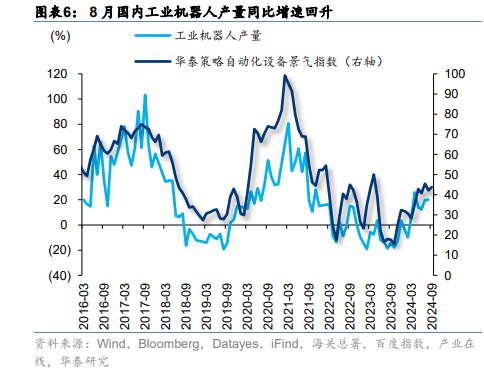

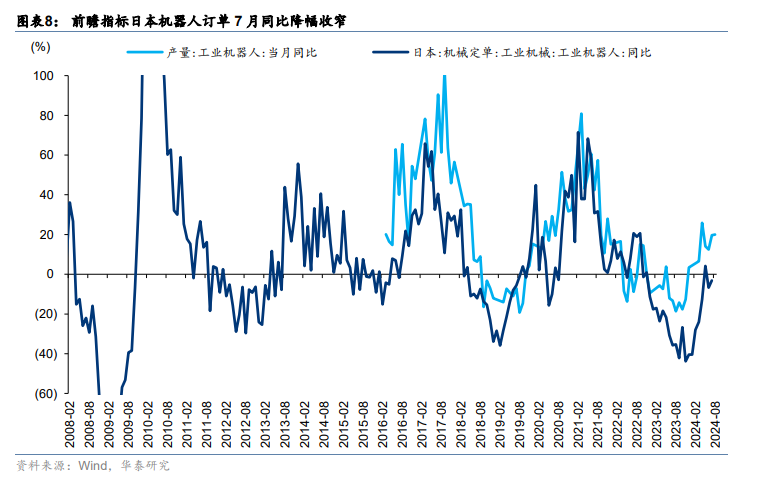

前瞻判断:前瞻指标日本机器人订单7月同比-3.1%,较6月(-6.8%)降幅收窄,自去年11月底部回升;历史上日本机器人产业周期持续时间均在40个月左右,与库存周期长度基本一致,上轮周期底部至去年10月低点持续了40个月,周期长度和位置基本满足,拐点或已出现,下游消费电子等资本开支对景气形成拉动。

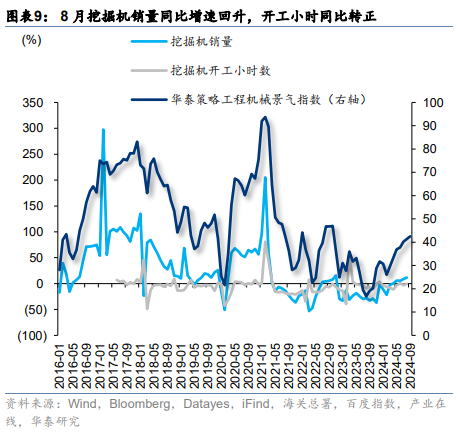

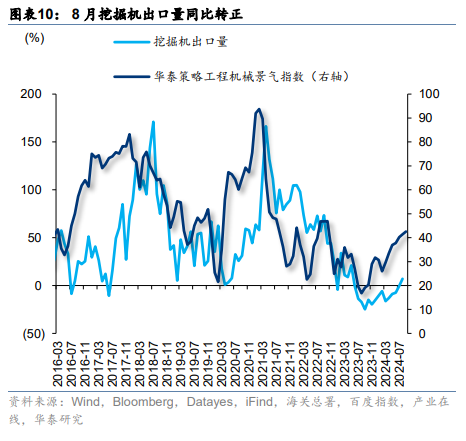

挖掘机

9月华泰策略工程机械景气指数42.5,较6月(37.8)爬坡。

挖掘机:8月挖掘机销量同比+11.8 %,较7月(+8.6%)回升;开工小时同比+3.3%,较7月(-0.6%)转正;出口量同比+7.0%,较7月(-0.5%)转正。此外,CME预估9月挖掘机内外销同比增速继续爬坡。

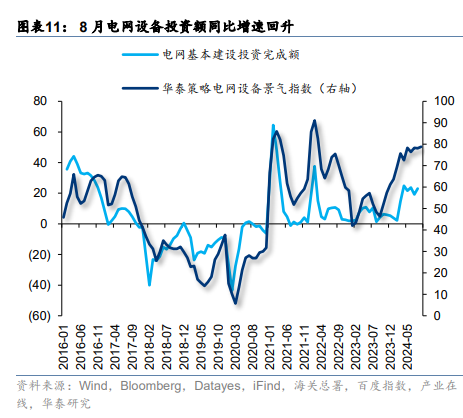

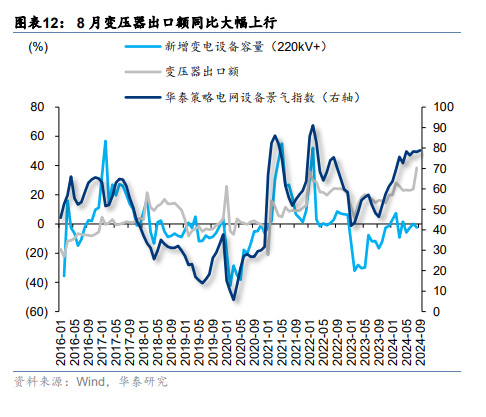

电网设备

9月华泰策略电网设备景气指数78.8,较6月(76.4)爬坡。8月电网设备投资额同比+23.1%,较7月(+19.2%)回升;变压器出口额同比+38.4%,较7月(+23.8%)大幅上行;新增变电设备容量(220kV+)同比小幅转负(-2.4%),拐点或已出现。

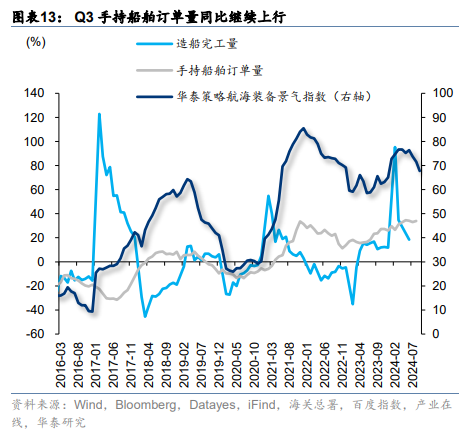

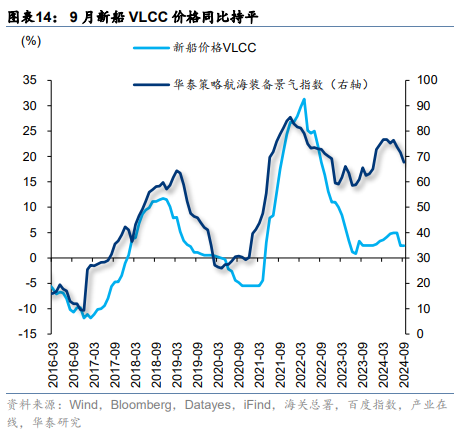

船舶

9月华泰策略航海装备景气指数67.8,较6月(76.4)回落,但仍处于高位。

量:8月手持船舶订单量同比+33.9%,较7月(+33.1%)继续上行;Q2造船完工量同比+18.4%,较Q1(+34.7%)回落;造船完工量与订单量分化加大,一定程度上反映了供需缺口的扩张;

价:9月新船VLCC价格同比+2.4%,较8月(+2.4%)持平。

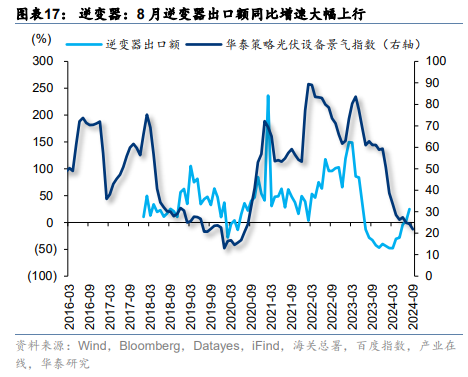

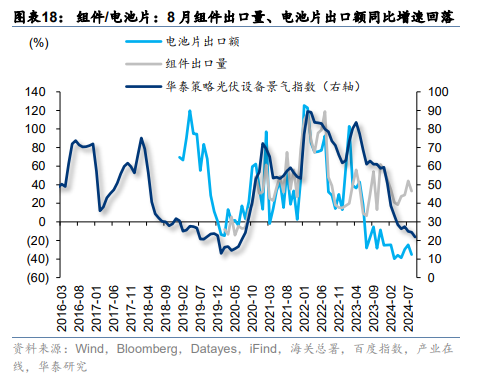

光伏中游

9月华泰策略光伏设备景气指数21.9,较6月(27.3)回落,但中游出口有结构性亮点。

逆变器:8月逆变器出口额同比+24.9%,较7月(+3.2%)大幅上行,主要受欧洲、亚洲和中东市场需求拉动。

组件/电池片:8月组件出口量同比+33.1%,较7月(+44.0%)回落;电池片出口额同比-35.3%,较7月(-24.6%)降幅走阔,延续价减量增趋势;

全球科技周期

电子

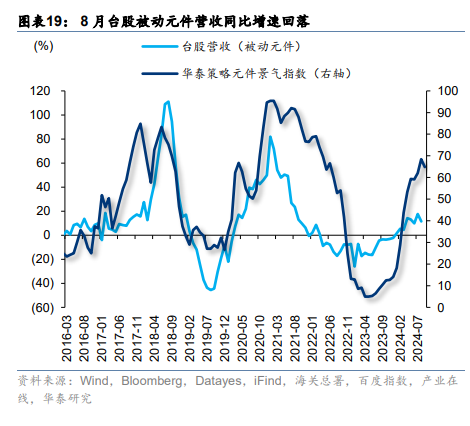

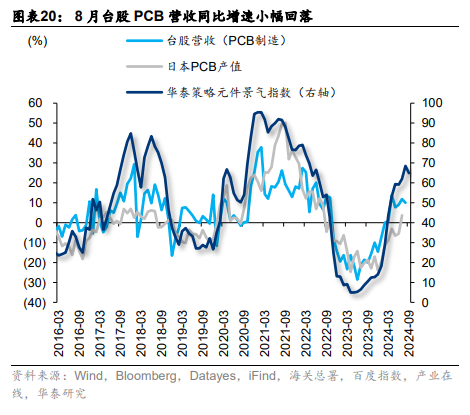

元件

9月华泰策略元件景气指数64.9 ,较6月(59.1)爬坡。

被动元件:景气爬坡;8月台股被动元件营收同比+11.4%,较7月(+17.5%)回落;

PCB:景气爬坡;7月日本PCB产值同比回升至+3.7%,8月台股PCB营收同比+10.0%,较7月(+11.8%)小幅回落。

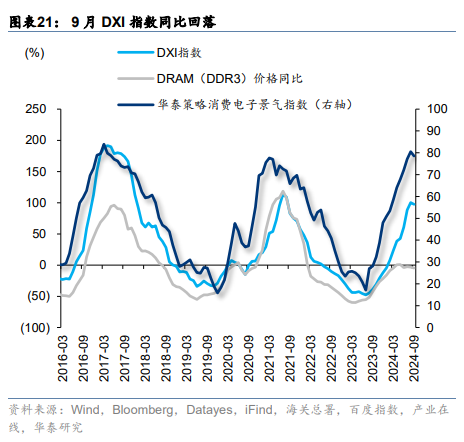

消费电子

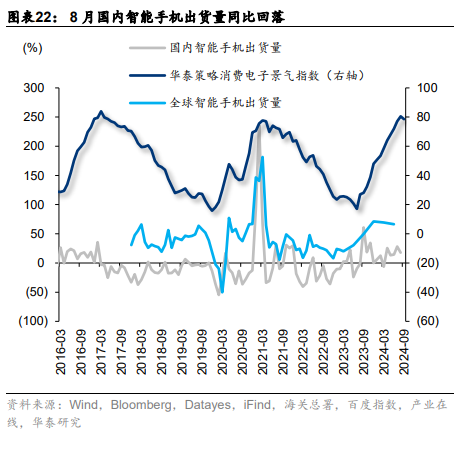

9月华泰策略消费电子景气指数78.5,较6月(72.1)爬坡。旗舰指标DXI指数9月同比+97.4%,结束13个月的回升态势;DRAM存储器价格同比-4.8 %,较8月(-3.1%)小幅回落。

手机:8月国内智能手机出货量同比+17.7 %,较7月(+28.3%)回落;24Q2全球智能手机出货量同比+6.5%,较Q1(+7.8%)小幅回落。

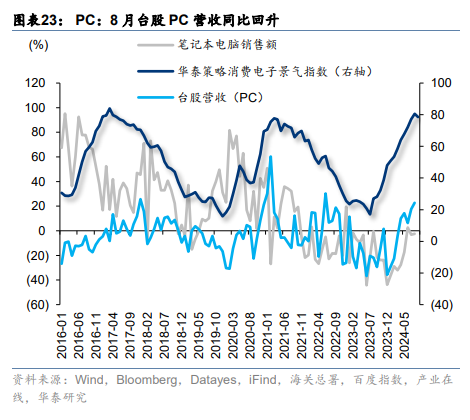

PC:8月台股PC营收同比+24.3%,较7月(+20.3%)同比回升;笔记本电脑销售额同比降幅收窄(-2.5%),仍高于此前低点;

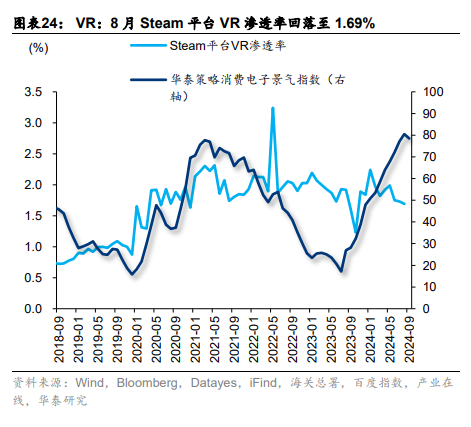

VR:8月Steam平台VR渗透率环比回落0.04pct至1.69%。

半导体

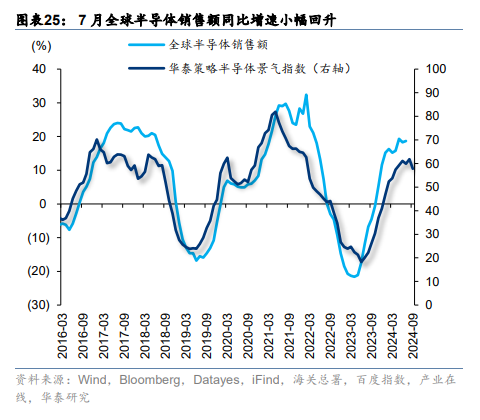

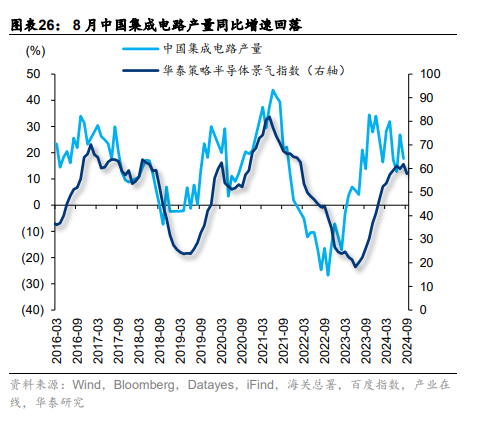

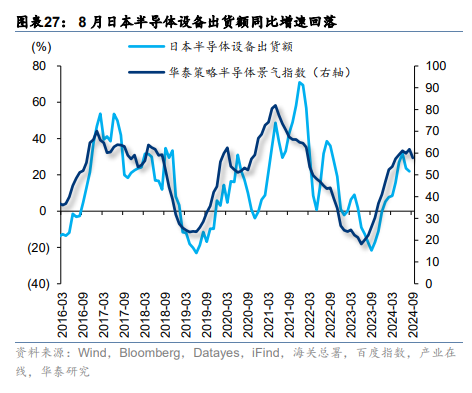

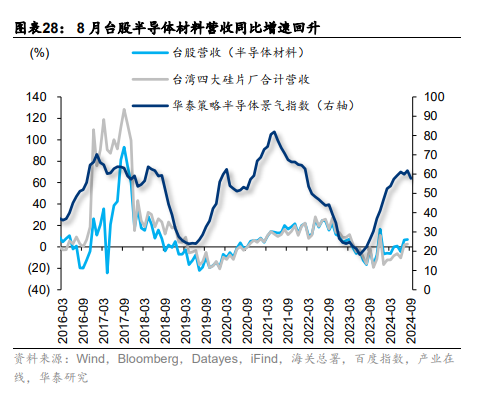

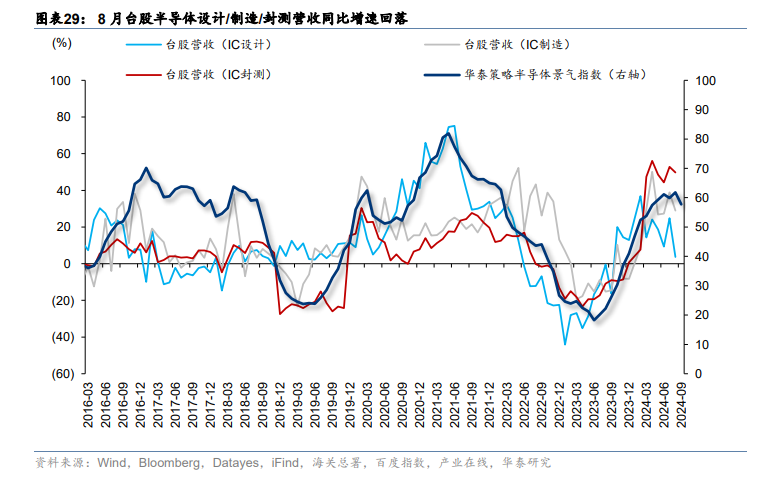

9月华泰策略光学光电子景气指数54.1,较6月(61.6)回落。全球半导体销售额7月同比+18.7%,较6月(+18.3%)小幅回升;8月中国集成电路产量同比+17.8%,较7月(+26.9%)回落。8月上游日本半导体设备出货额同比回落,台股半导体材料营收同比回升;中游台股半导体设计/制造/封测营收同比均回落。

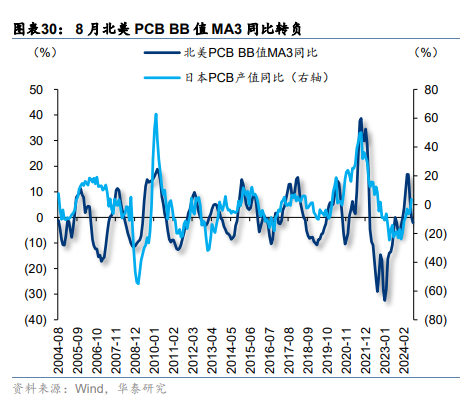

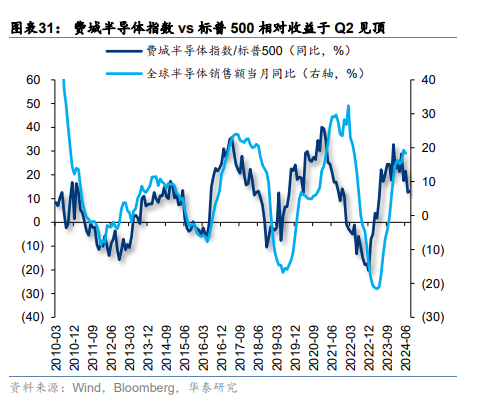

前瞻来看,需警惕全球电子库存周期年末见顶压力:1)北美PCB BB值(订单出货比)MA3同比是全球PCB产值的领先指标,8月同比转负(-2.0%),且为22Q4该指标周期复苏以来首次连续3个月回落;2)费城半导体指数vs标普500相对收益亦领先于全球电子周期,该指标于二季度见顶。

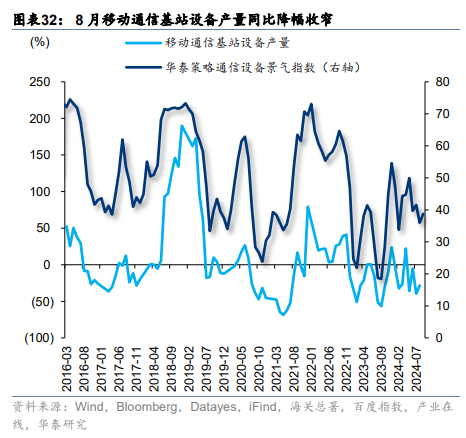

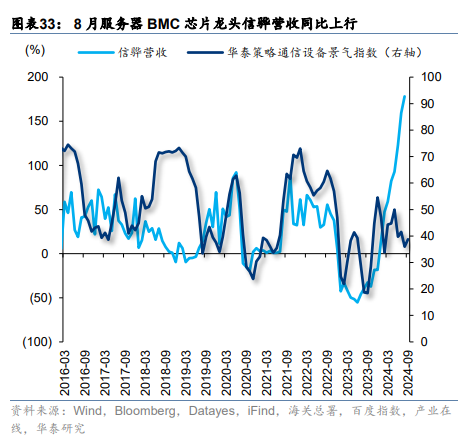

通信设备

9月华泰策略通信设备景气指数38.7,较6月(39.7)回落。

基站链:景气初现拐点迹象;8月移动通信基站设备产量同比-28.4%,较7月(-39.5%)降幅收窄,初现拐点迹象;

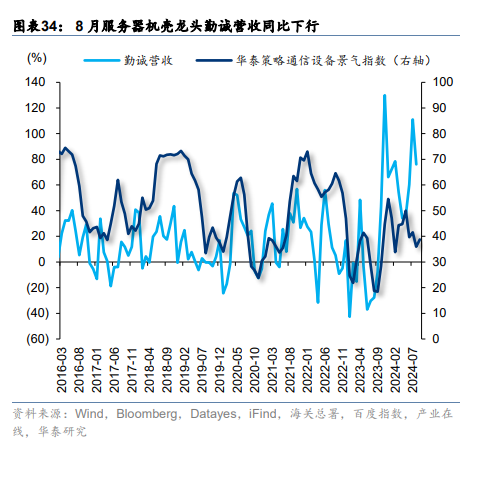

数通链:景气爬坡;8月服务器BMC芯片龙头信骅营收同比+178.2%,较7月(+160.5%)继续爬坡;服务器机壳龙头勤诚营收同比+76.1%,较7月(+111.1%)回落,但仍处于历史高位;

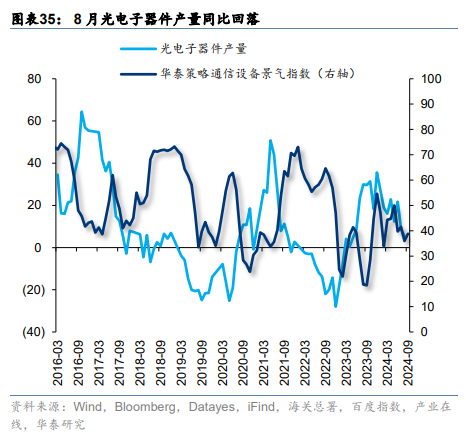

上游光电子器件8月产量同比+5.3%,较7月(+8.9%)回落。

以旧换新驱动的耐用消费品,以及部分大众消费

白色家电

9月华泰策略白色家电景气指数61.7,较6月(58.8)回升。

空调:8月空调内销量同比-5.4%,较7月(-21.3%)降幅收窄;出口量同比+40.1%,较7月(+52.8%)回落,但仍处于高位;

冰箱:8月冰箱内销量同比-2.3%,较7月(-14.5%)降幅收窄;出口量同比+20.7%,较7月(+14.7%)回升;

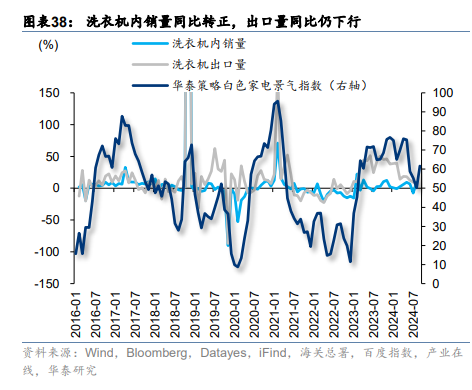

洗衣机:8月洗衣机内销量同比转正+9.2%;出口量同比+7.8%,较7月(+9.6%)仍下行。

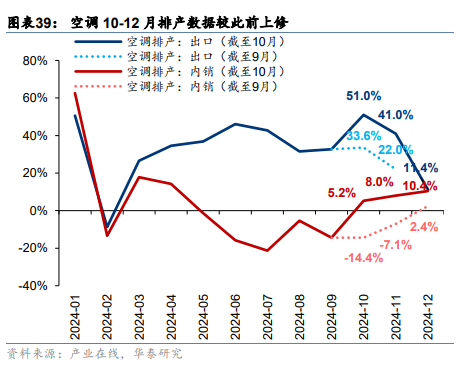

前瞻来看:根据产业在线,空调10-12月排产数据较此前有所上修,联储降息后美国地产链需求复苏或拉动国内出口,联储降息后美国地产链需求复苏或拉动国内出口。

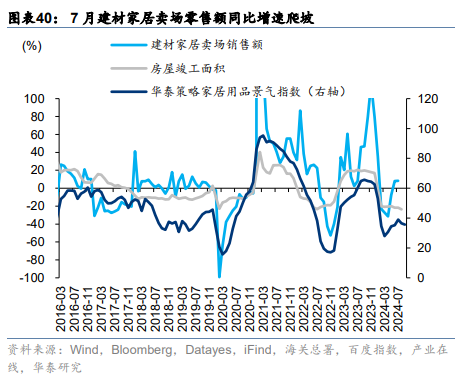

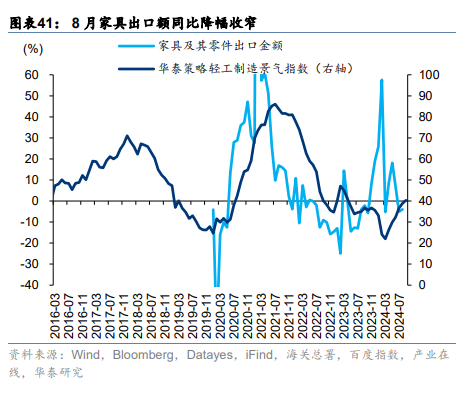

家居

9月华泰策略家居用品景气指数35.6,较6月(35.3)有企稳回升迹象。7月建材卖场零售额同比+8.3%,较6月(+7.9%)爬坡;8月家具出口额同比-4.0%,较7月(-5.0%)降幅收窄。

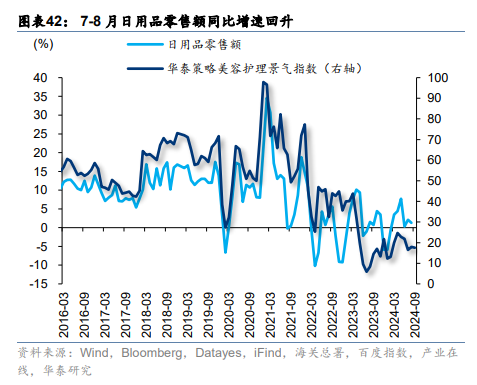

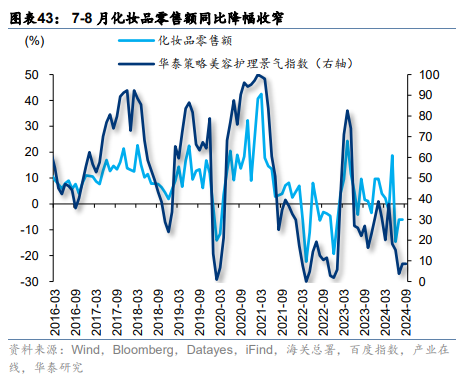

日用品/化妆品

9月华泰策略美容护理景气指数17.5,较6月(17.6)基本走平,环比底部回升。

日用品:7-8月日用品零售额同比增速回升;

化妆品:7-8月化妆品零售额同比降幅收窄。

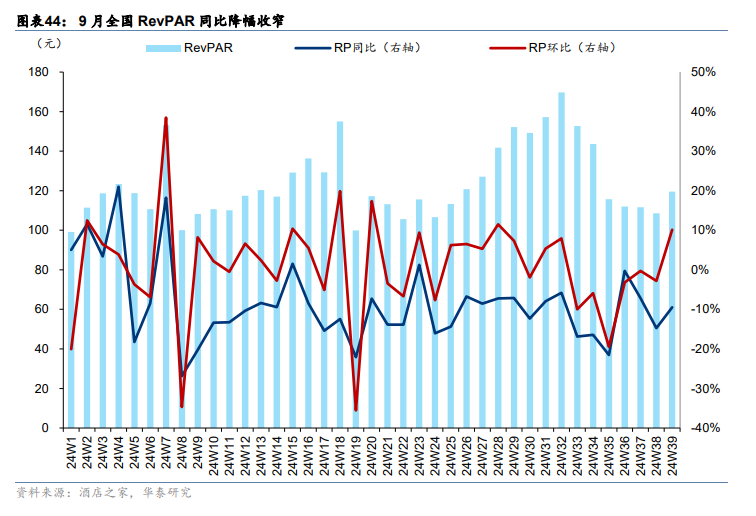

酒旅

9月华泰策略酒店旅游景气指数56.4,较6月(56.7)回落,但环比回升。9月酒店RevPAR同比降幅收窄,国庆期间旅游人次/旅游收入/人均消费分别同比去年+5.9/+6.3/+0.4%, 量价齐升。

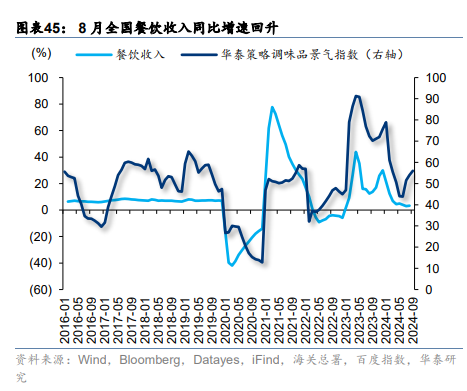

调味品

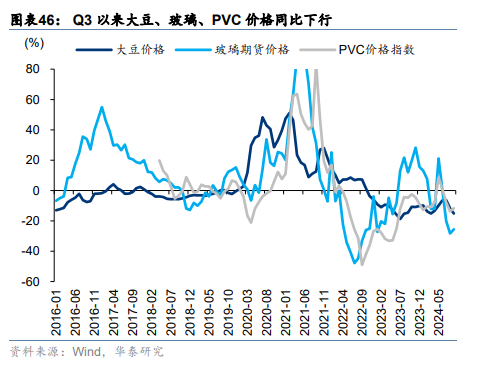

9 月华泰策略调味品景气指数 56.0,较 6 月(43.8)回升。8 月全国餐饮收入同比增速+3.3%, 较 7 月(+3.0%)回升;Q3 以来大豆、玻璃、PVC 价格同比下行,成本端改善。

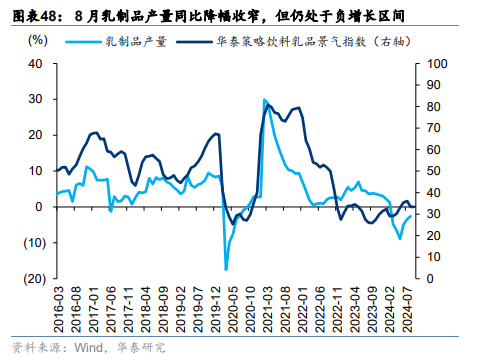

啤酒/乳制品

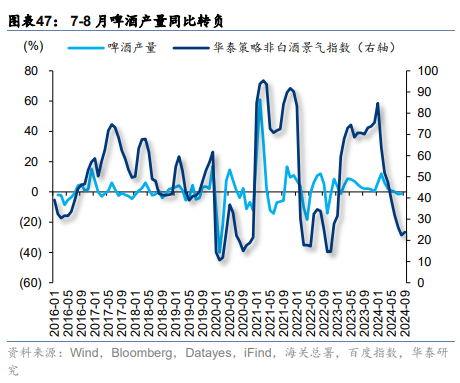

9月华泰策略非白酒景气指数23.9,较6月(31.8)回落;9月华泰策略饮料乳品景气指数33.4,较6月(35.4)回落。

啤酒:7-8月啤酒产量同比转负;

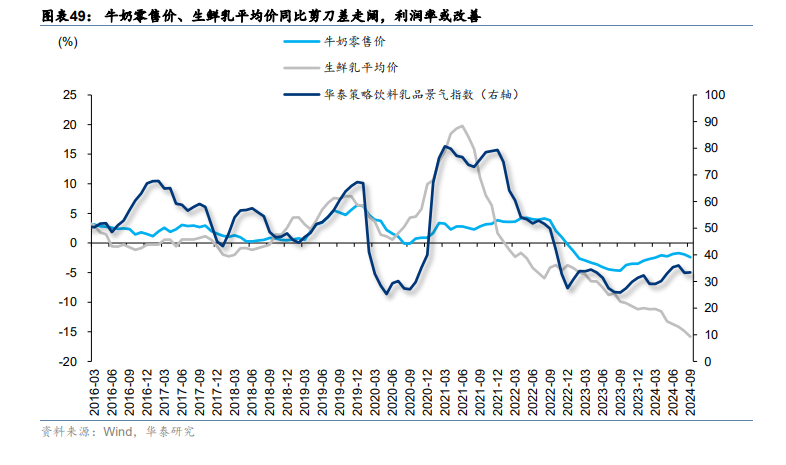

乳制品:乳制品产量同比降幅收窄、但仍处于负增长区间,9月牛奶零售价同比降幅走阔;牛奶零售价、生鲜乳平均价同比剪刀差走阔,利润率或改善。

产能加速出清后困境反转

养殖

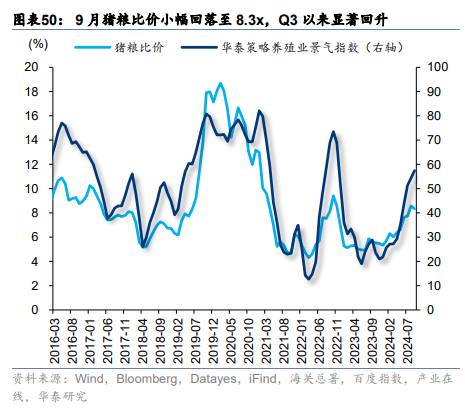

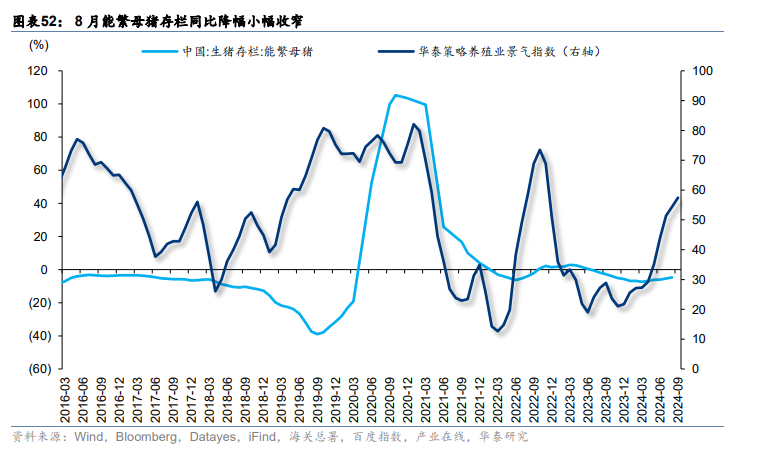

9月华泰策略养殖业景气指数57.5,较6月(43.9)爬坡。

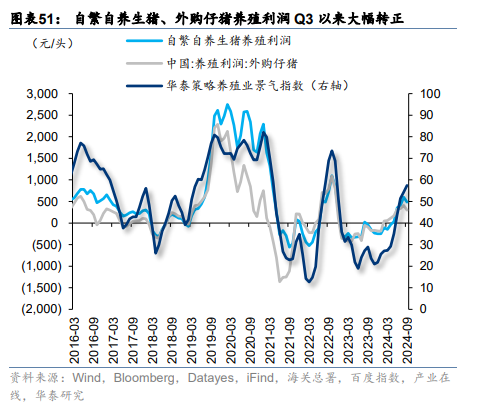

生猪养殖:旗舰指标猪粮比价9月小幅回落至8.3x,Q3以来显著回升;9月自繁自养生猪、外购仔猪养殖利润分别为484.8、298.5元/头,Q3以来大幅转正。

前瞻来看,8月能繁母猪存栏同比-4.8%,较7月(-5.4%)降幅收窄,但本轮产能去化核心是现金流压力,经历了此前较长时间的亏损之后,本轮产能修复较晚、较缓;此外,龙头牧原股份Q3业绩预喜,降成本、增出栏和冬季猪肉消费旺季临近下盈利能力或持续改善。

塑料、造纸

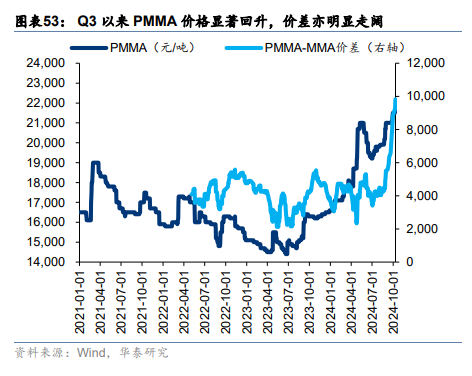

9月华泰策略塑料景气指数50.0,较6月(57.2)回落,其中合成树脂景气回升、改性塑料/膜材料景气回落。PMMA价格Q3以来显著回升,PMMA-MMA价差亦明显走扩。

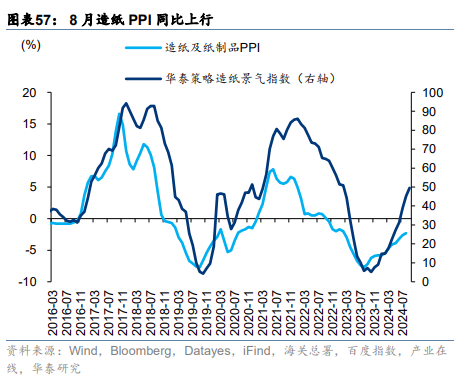

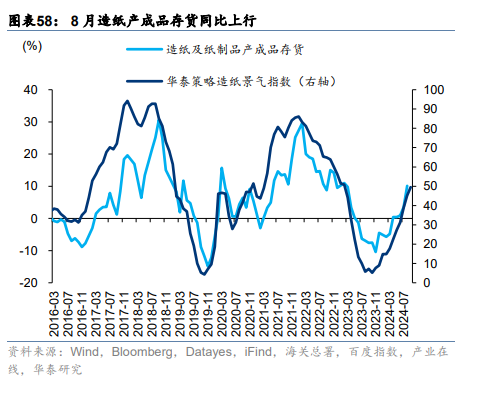

9月华泰策略造纸景气指数49.5,较6月(31.2)回升。8月造纸PPI、产成品库存同比均上行,延续主动补库。

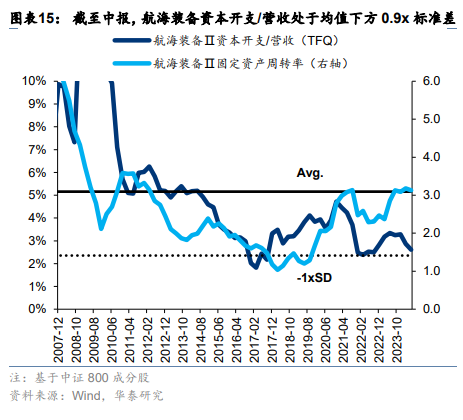

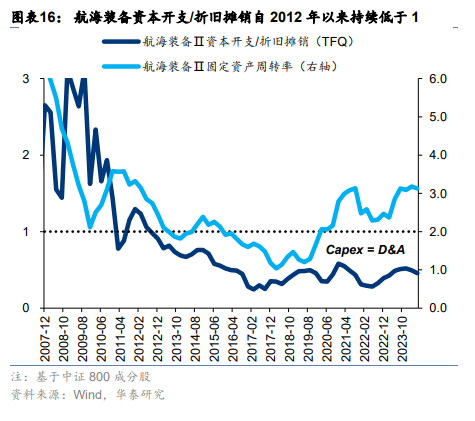

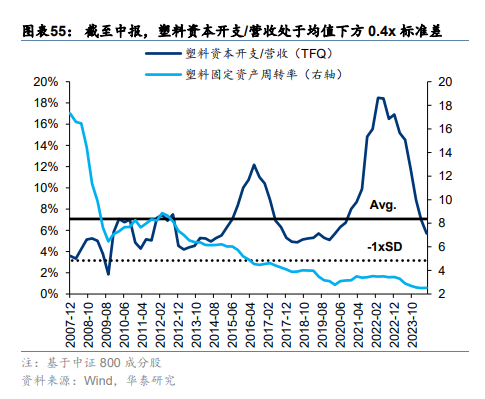

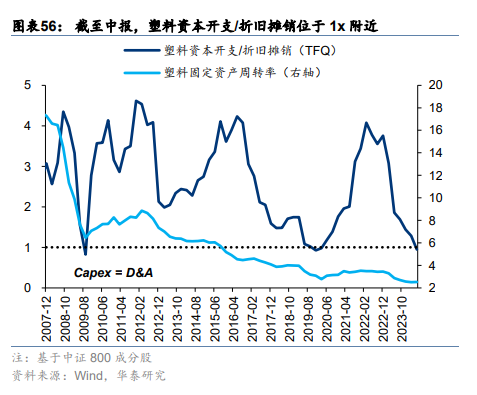

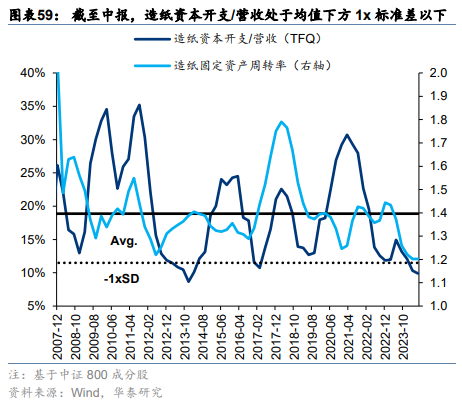

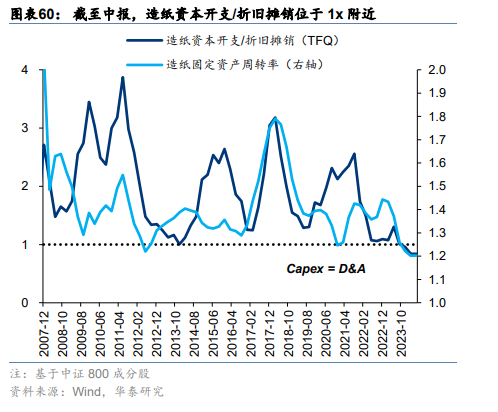

前瞻来看:需求侧,3C周期上行等拉动塑料-造纸-包装印刷链;供给侧,新增供给收缩下部分主要纸种的供需拐点渐近,此外,截至中报,造纸、塑料资本开支占营收比重逼近历史低位,资本开支/折旧摊销逼近1x,或处于“主动去产”后期。

风险提示

1)国内经济复苏不及预期:若国内经济复苏不及预期,可能导致需求下行,内需主导的板块面临量价压力;

2)外需不及预期:若后续全球制造业复苏或美国地产周期复苏不及预期,导致外需承压或改善斜率放缓,则出口链品种可能面临下行压力;

3)模型失效风险:景气指数模型基于历史数据及规律,随时间推移,可能存在指示效力或代表性下降的风险。