-

作者:张民 / 微信公众号:qspyq2015

-

这是秦朔朋友圈

的第

1670

篇原创首发

文章

前言:

笔者长期从事行业研究和管理咨询案例实践,不同于媒体新闻稿,本文不关注即时数据,更侧重结构化的演绎,希望能够从更加深入而根本的

商业

维度,

去探讨共享单车市场和头部项目。核心目的是解答在这场五光十色的混战中谁会是最后的赢家,以及背后的原因。

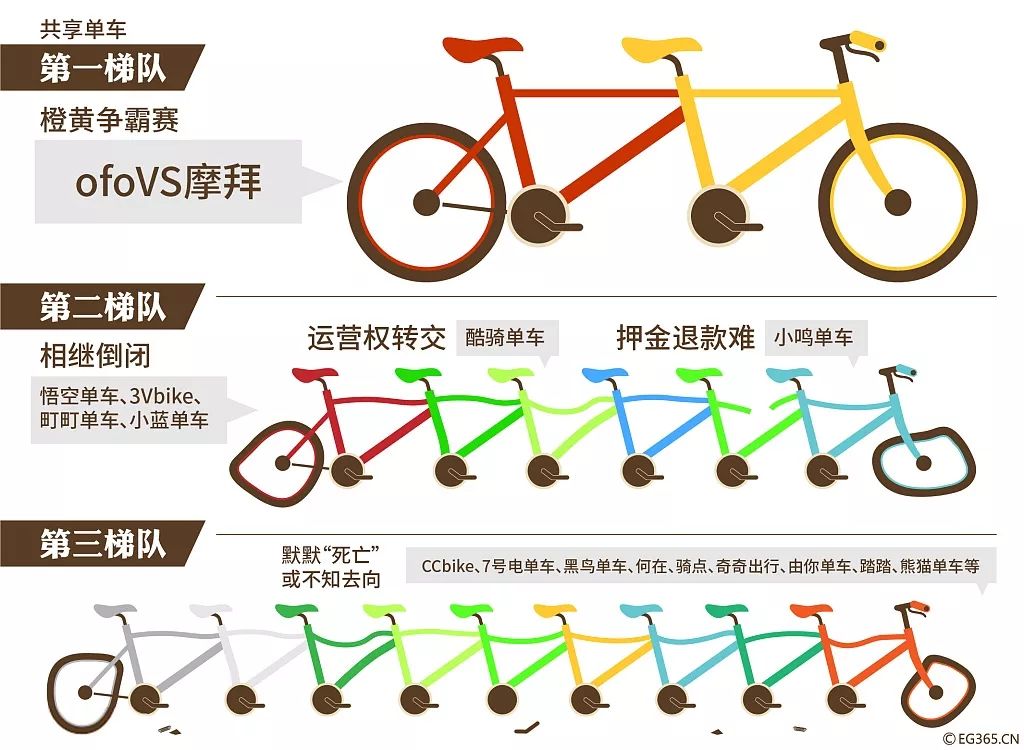

百车混战,

他们究竟进入了一个怎样的竞技场?

2015年,ofo和摩拜单车几乎不约而同地成立、融资和迅速膨胀,因为看起来模式简单,前期投入不大,此后一大批商业核心差别不大而又姹紫嫣红的各种单车相继问世,夸大一点说,中国进入了共享经济的“百车”大战时代。在2015年之后无路可去的热钱的持续鼓动下,终于,共享单车也快变成了一个笑话,色盲症尴尬和单车坟场好似在挑战中国人的智商低线,同时,也的确给中国人的城市出行带来了新生机。

在共享单车经历2016年的急剧扩张之后,临近2017年的尾声,我们再去看这个行业,能不能有新的发现,从而更接近商业真相,抓住关键。我先抛出对于共享单车的三个基本判断——

资本密集

、

规模网络

和

超长周期

。

首先

,共享单车本质上是资本密集型产业,依靠巨额的资金投入生产或采购,面向广泛的基数客群,需要通过大量补贴形成用户习惯,从而逐步完成市场培育;项目中期以后运营和替换成本高企,又是一笔不小的支出;

其次

,只有通过密集的资金投入最终建立起规模网络,共享单车才可能具备用户识别以及盈利可能。目前来看,共享单车的正道仍然是基于使用费的收益,定价半小时1元甚至5角(早期投入车辆),而单辆车成品采购价在200-2000元之间,再加上后面的运营维护成本,使得共享单车只能以海量和高频收回成本、达成盈利,因此规模网络建立不起来,代表项目必死无疑;

最后

,项目最难抗住的是超长周期,如果有的选,创业最好是短频快项目,哪怕是大项目也要做MVP拆解,追求迅速形成盈利小循环,而共享单车创业恰恰只能长跑,没有捷径,需要的不仅仅是耐心,还有足够的银子。看到这里再翻回看第一条,资本密集,然后规模网络,如此反复熬炼。

因此我们能够得出一个结论,

共享单车的游戏法则不是快鱼吃慢鱼,而是大鱼吃小鱼,

因为用户切换成本极低,押金的套路也已经过时,共享单车的用户粘性甚至不如网约车,这使得共享单车项目看起来就不那么互联网了,倒是很像传统行业做事的范儿。多说一句,其实,互联网和传统行业的两分法也是伪命题,商业最讲求实际,划分新旧阵营,那是搞政治。

剩者为王,

谁会是唯一活着走出去的角斗士?

商业关乎生死,每一个共享单车项目犹似竞技场里的角斗士,为生存而战,惨烈的是剩者只能唯一,那就是赢家通吃。金沙江朱啸虎扬言:

共享单车的结局也必将像网约车一样,走向分久必合。

我的观点类似,只是此兔非彼兔,结局略有不同。

中国人的勤奋是显而易见的,能把每个行业作死,然后缓过气来,换个战场再争;中国人的聪明也是显而易见的,每到瓶颈死结,总有人能打开另一番格局,这棋又活了过来。感慨在前,让我们继续回归主题:

究竟谁能赢?

我用以下几个维度做一番对比。

共享单车领域争到今天,黑马出现的可能性已经微乎其微,在第一阵营的两家公司里,赢家只能是其中一个。首先看资本结构方面,摩拜和小黄车的股东背景都堪称豪华,归根结底,摩拜是腾讯系,而小黄车走进了马云爸爸的怀抱。我记得在最近的网约车之战里,腾讯一派得人得利更胜一筹。当然,过去不代表未来,此战还需斟酌,先沿着CPBO四个维度我们对比一下。

看

资本

方面,两家融资总额都在10亿美元以上,根据目前披露,小黄车还要多个三五亿美元,但在股东名单里,值得一说的是摩拜有富士康,最近还引入了高通风投,都有较为直接的产业关联资源,比如和高通一起做多模外场测试,集成到智能锁里,帮用户更快速找到车。小黄车这边有滴滴、蚂蚁金服,能量场也不弱,可关联就没这么直接了,因此业务协同性预期较差,只是新增几个入口,作用式微,更别说今年还多了个镶钻土豪DST。

硅谷来的人常说:

要拿聪明的钱。

因此,综合来看,摩拜更为审慎而明智,它拿的钱更加聪明些。

关于

治理风格

,今年年中以来,就风闻小黄车的管理层受资方影响,震动比较大。我偏执地认为,充分放权和适时帮助对一家初创企业而言弥足珍贵,资方引导决策的做法最好是对管理层信任的注脚。从统计角度来看,创始团队大权旁落甚至被放逐往往不是个好兆头,而原生管理层被换血后,创业成功的案例少之又少。