对于谷歌(NASDAQ:GOOGL)(NASDAQ:GOOG)和其他大型科技公司的长期生存能力而言,2024年大选的结果比第三季度的业绩更为重要。政府更迭带来的某些因素对大型科技公司极为有利,尤其是那些被联邦贸易委员会(FTC)展开调查的因素。谷歌在第三季度实现了双重好于预期,其中营业收入增长了34%,而营业利润率扩大至32%。分析师认为谷歌是七巨头中被低估程度最高的公司,许多顺风因素都可能导致股价上涨。

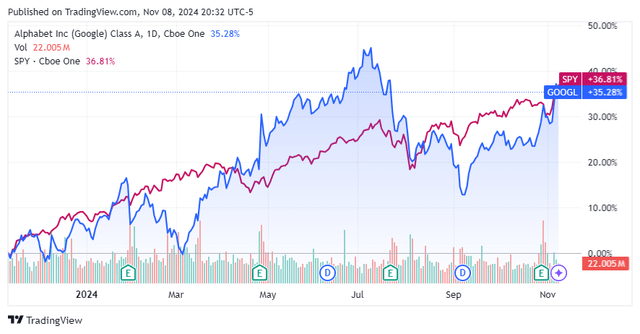

自7月1日以来,谷歌的股价经历了一段有趣的旅程。谷歌的股价当时为183.03美元,跌至150美元左右,然后回升至178.35美元。最终,谷歌的股价仍下跌-2.56%,而标准普尔500指数在此期间上涨了9.59%。谷歌的未来比以往任何时候都更加强劲,因为很多事情都发生了变化。美联储正在降息,新政府已经选出,美国经济环境正在为持续增长做好准备。相信谷歌将在2025年创下历史新高,并继续走高。

虽然分析师对谷歌的未来非常乐观,而且一些风险似乎将被消除,但仍有几个因素需要考虑。ChatGPT可能会蚕食搜索业务,导致谷歌广告支出减少。可能会看到谷歌云的增长放缓,其竞争对手将扩大其所代表的云市场的份额。在新的政府领导下,诉讼和潜在的案件可能不会消失,而且谷歌解体的风险始终存在。YouTube还可能面临用户参与度下降的问题,订阅业务可能会随着时间的推移而恶化。

谷歌第三季度的业绩表明其继续保持强劲势头,且其护城河并未受到影响。

ChatGPT将蚕食搜索业务,这将影响谷歌的利润。但谷歌仍然被低估,因为有一种说法认为未来的收入将受到ChatGPT甚至Google Gemini等内部产品的影响。ChatGPT已经上线一年多了,没有在谷歌的数据中看到任何表明其收入受到影响的迹象。第三季度,谷歌实现了847.4亿美元的收入,比普遍预期高出4.4549亿美元,每股收益为1.89美元,比预期高出0.05美元。谷歌的收入同比增长15%至882.7亿美元,营业利润率为32%,带来了285.2亿美元的营业收入。以纯利润计算,谷歌实现了263亿美元的净收入,利润率为29.8%。第三季度有13周,谷歌每周营收67.9亿美元,净利润20.2亿美元。

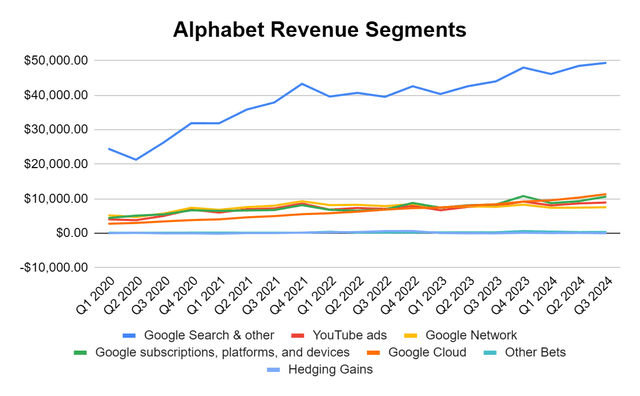

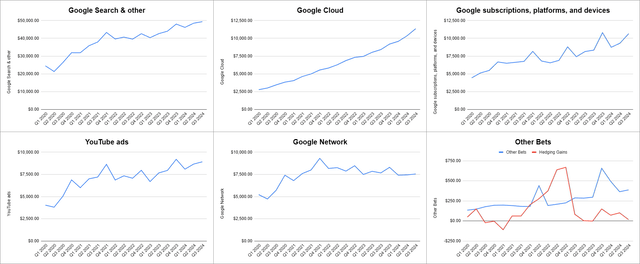

当深入研究推动收入增长的单个指标时,谷歌的护城河仍然存在。谷歌搜索是主要指标,它应该受到个人使用ChatGPT和Google Gemini而非谷歌搜索的影响。但这并没有发生,因为谷歌搜索和其他公司在第三季度创造了493.9亿美元的收入。同比增长12.17%,环比增长1.81%。YouTube上的广告继续增长,第三季度收入达到89.2亿美元。YouTube上的广告增长率同比增长12.19%,环比增长2.98%。订阅、平台和设备的增长率更大,分别为同比增长27.79%和环比14.43%,因为这一部分在第三季度创造了106.6亿美元的收入。Google Cloud的收入增加了10多亿美元,环比增长9.72%,同比增长30.64%,从而提升了其在云服务领域的地位。对于一家本应处于衰退状态的公司来说,其业务指标非常强劲。GOOGL的收入环比增长35.3亿美元,同比增长115.8亿美元。这比标准普尔500指数公司一年的收入还要多,这就是谷歌的增长指标。

除了谷歌的护城河未受影响且盈利能力不断提高之外,谷歌的资产负债表继续是资产的宝库,账面上的总权益为3141.2亿美元。谷歌手头有922.3亿美元的现金和有价证券,另外还有361.8亿美元的非有价证券。谷歌拥有123亿美元的长期债务,资产数量是负债的3倍多。在过去12个月中,谷歌从运营中产生了1051亿美元的现金,并向资本支出分配了492.8亿美元,这使其自由现金流达到558.2亿美元。这是在资本支出分配同比增长170.3亿美元(52.8%)之后。谷歌继续证明他们可以将任何数量的资本分配给资本支出和有机增长,这将推动盈利能力的提高。谷歌无需利用债务市场就能做到这一点,而且在第三季度每周仍能创造超过20亿美元的纯利润。分析师认为看跌者是错误的,尽管ChatGPT突然出现,谷歌仍将继续寻找扩大业务的方法。

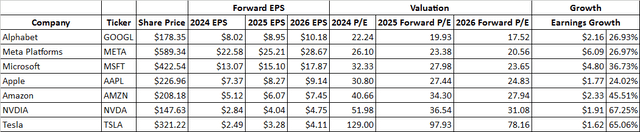

根据预期收益预测,谷歌看起来被严重低估了。预计谷歌在2024财年的每股收益为8.02美元,预计未来2年将增长26.93%,至10.18美元。谷歌目前的市盈率为2024年收益的22.24倍,2026年收益的17.52倍。这是七巨头中估值最低的,谷歌的交易价格几乎仅为2026年平均预期市盈率31.96的一半。苹果的市盈率为2024年收益的30.80倍,2026年收益的24.83倍,每股收益有望增长24.02%。在这些水平上,投资者可以通过投资谷歌而不是苹果来以更好的估值获得更多的增长。

谷歌也在大举回购股票,这将有助于其每股收益随着时间的推移而增加。在第三季度,苹果回购了价值153亿美元的股票,同时支付了25亿美元的股息。谷歌在过去12个月内向股东返还了近700亿美元。在财报电话会议上,管理层表示,他们将平衡对人工智能和其他增长领域的投资,以便继续为回购和股息提供资金。目前,谷歌的资本支出在七大公司中排名第三。在某个时候,他们将能够缩减投资并进一步提高盈利能力。在过去12个月内为资本支出分配了492.8亿美元后,他们的交易价格仍是自由现金流的39.26倍。在接下来的几年里,谷歌将能够为其回购计划分配更多资金,这将为长期股东创造更多价值。

有很多理由看好谷歌的未来。苹果的市盈率不到2026年收益的18倍,其季度收入仍环比增长4.16%,同比增长15.09%。第三季度,谷歌每周创造超过67.8亿美元的收入和20.2亿美元的净收入。护城河没有缩小,谷歌的收入部分继续增长。当展望2025年及以后时,谷歌都处于一个非常好的位置。