就在全世界都关注美股创下史上最长牛市的同时,

我大A股市场悄然走出了阶段性地量,更是刷新了4年来的最低成交金额。

周三的上证指数成交量刷新了2017年2月份以来的新低,

而周三的上证指数成交额更是2014年8月以来首次跌破千亿大关。

市场的流动性真的是弱到了一个阶段性低谷,甚至有一些冷门股票,经常会出现盘中超过半小时的零交易。

我们之前的更新中,一直在强调成交量出现阶段性地量是这波下挫有可能结束并争取企稳的一个重要信号,没想到从5月份等到现在,居然等了这些久,阶段性地量才姗姗来迟。

我们之前解释过为什么下跌过程中,阶段性地量对于能否企稳的判断如此重要,

关键在于,阶段性地量的出现,意味着市场能还有勇气割肉的投资者已经降到最低了,

因为A股市场历来不缺少敢于抄底的投资者,只要有人肯割肉就会有人来接盘,

成交量就始终难以萎缩至阶段性地量,只有连割肉都不肯割了,阶段性地量才能出现。

而阶段性地量出现,意味着还有抄底意愿的资金在目前这个价位上不容易买到想要的股票了,

短期的供求关系出现了严重的失衡,这种情况下如果有消息刺激持币一方的买入意愿的话,

就会形成一个中短期的供不应求,从而导致股价和指数回升,

直到回升至被套大军有强烈出售意愿的时候,回升就会再次结束。

所以说阶段性地量的出现,意味着后市大概率要在目前的点位附近出现一段时间的止跌企稳和回升,但是这种回升只是短期供求关系的再平衡,很难翻转中期趋势。

“地量见地价”是相对的,而不是绝对的。

也就是说,阶段性地量出现之后,有可能出现一个中短期“地价”,但是回升之后可能继续走下行通道,并不一定是长期趋势中的“最终地价”。

比如图中所示这几波,都是2014年之前著名的阶段性地量,确实造就了短期“地价”,

但是都没能成为最终的熊市终点,因为熊市终点通常要在多次阶段性地量和历史性地量之后才能出现,我们目前这次只是股灾后的第一波,所以从历史经验来看,中长期趋势转变的时机和火候还远远未到。

另外,阶段性地量出现意味着短期止跌的概率大大上升,但并不一定是最好的出手时机,

近期大家可以提高关注度,看是否还有低于千亿成交额的情况出现,出现次数越多,止跌回升的可能性越高。除了关注成交量之外,中短期均线系统也是一个重要关注目标,阶段性地量出现之后,如果能配合出现MA5,MA10,MA20三条中短期均线纠缠的话,止跌回升的可能性就进一步提高,比较典型的就是前段时间上证指数三连阳出现之前的这个均线状态。

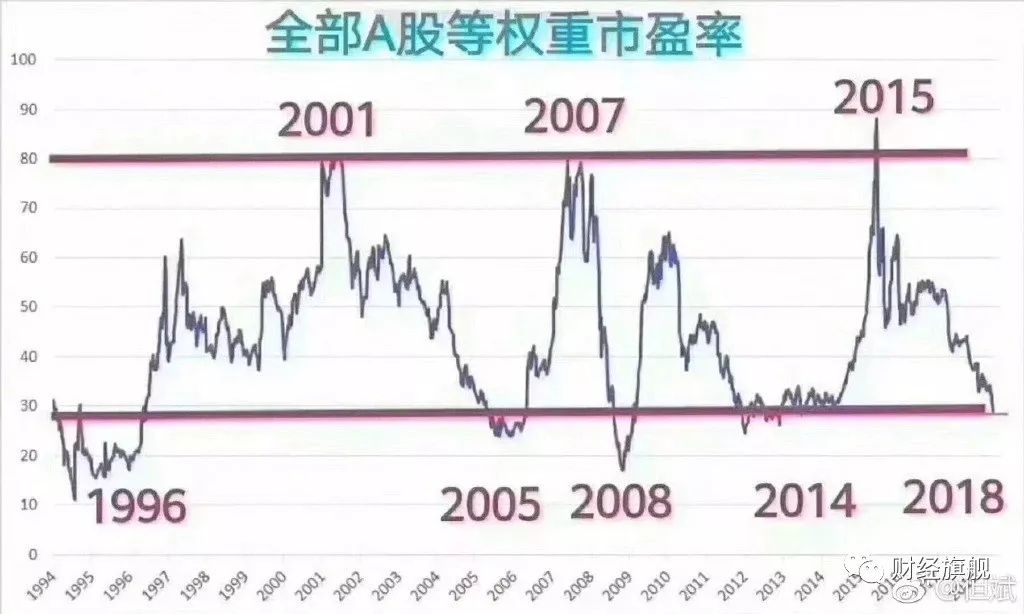

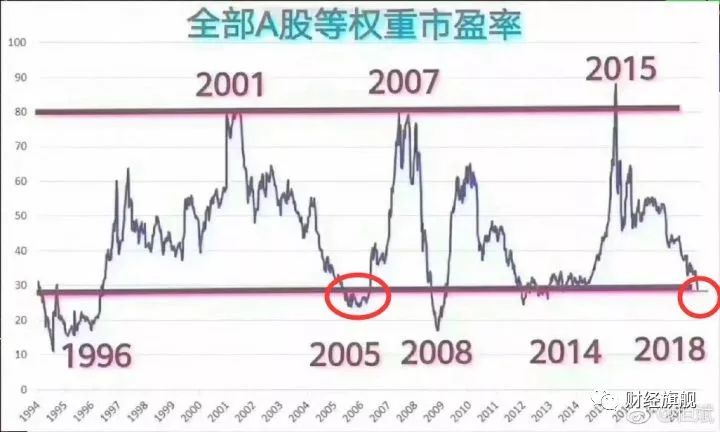

这两天,我的朋友圈里很多人都在转发这个截图,

这是A股市场等权重市盈率的走势图,这个走势图变现了A股市场过去估值方面的变化,

从图中我们能明显的看到,A股的估值水平已经到了很低的位置,和2014年牛市启动之前的估值水平差不多,距离2005年和2008年两大估值低谷也仅有一步之遥。

很多投资者都期盼,A股市场能像2014年一样,从目前这个估值水平翻身,开启下一波牛市,

虽然A股市场估值已经很低了,但是未来形态依然不太乐观,

我完整的经历过2014年之前的大熊市,从熊市的走势特征来看,

估值进入历史低谷仅仅是开始,很多当时根据估值进入市场的抄底的投资者大多数都没能坚持到牛市来临,主要的原因有两个,

一个是时间长度,A股进入历史低估值区间之后,往往会在低位运行很长时间,长到让很多投资者怀疑人生,怀疑牛市是不是永远都不会再来了;

另一个是跳跃的节奏,A股在进入历史低估值区之后,如果仅仅是简单的横盘熬时间还好,但是实际情况却很复杂,市场会在低估值区间出现各种节奏的变化,每次看起来都好像牛市要来,结果却每次都摔回原地,甚至略微打破前期低点,这种复杂的节奏波动,就像运动场顶级球员的假动作一样逼真,次数多了,很多投资者都被彻底晃晕了。

因此,这个时间因为估值而重仓潜伏A股市场的话,对于时间方面的耐心和对于节奏方面的把控都非常非常难,没有完整经历过之前类似行情的投资者还是不要挑战这种操作,最好等将来市场真正好转的时候,再进来做偏右侧的顺势交易就好。

另外从市场大环境来看,目前的A股市场和2005之前那波行情的相似度更高,

2005年之前的大熊市,是因为股权分置改革已经到了不得不改的时刻,股权分置问题已经成为制约市场发展的重大顽疾,不解决这个事,A股市场很难出现上涨;

目前这波熊市,除了其它内忧外患之外,最根本的问题是股票发行制度已经到了不得不改的时刻,目前的发行制度因为缺乏市场化的弹性和自我调节能力,不仅导致股票市场和实体经济差异严重,也导致了每次发行高峰和市场高峰在时间上差异太大,原本是调节市场供求水平利器的发行,变成了逆周期干扰市场的“祸害”。

所以,在高层和监管部门对发行制度作出彻底的改革之前,A股市场都要一直承受巨大的压力,这个情况和2005年特别相似。

再加上2008年以后,A股上市了大量权重股,而这些权重股大多数属于传统低估值行业,

同时,高速发行带来的解禁股数量庞大,经营方面遭遇困局的上市公司也是历史高峰。

综上来看,我们这波熊市最终的估值底,很有可能会走出2005那种状态,

也就是说,跌到目前这个历史低位连线还不是终点,最后的终点可能会出现在低点连线以下。

我个人的预期之前已经说过了,下一次牛市的顶峰,至少要和2015年的牛市顶峰相隔5年,而且这还是保守估计。